Komerční banka doporučuje kupovat akcie Kofoly ČS. Proč?

Zahájili jsme pokrývání akcií nápojářské skupiny Kofola ČeskoSlovensko. Roční cílovou cenu jsme stanovili na 484 Kč za akcii, a proto vzhledem k aktuální ceně doporučujeme titul kupovat, napsal ve středu analytik Jiří Kostka z Komerční banky.

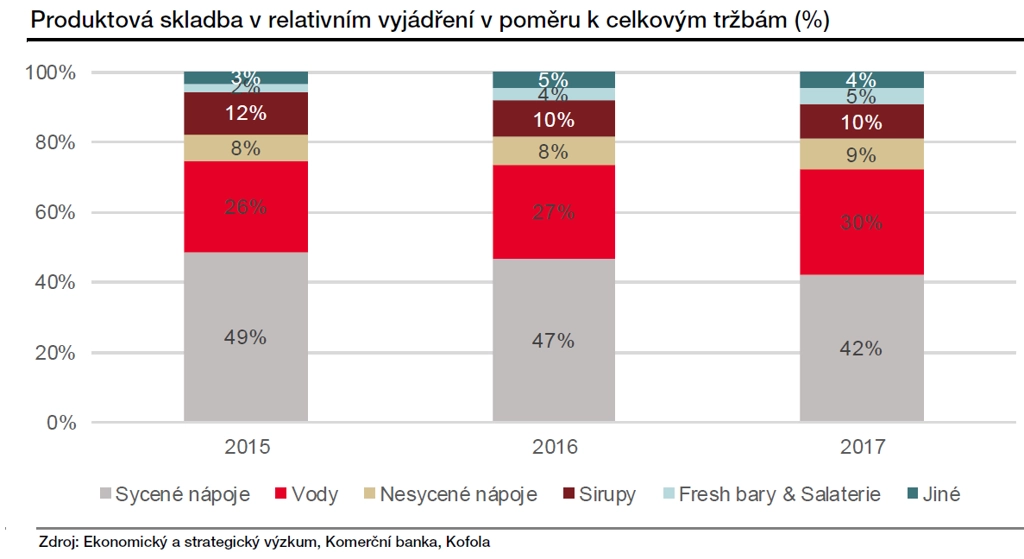

Společnost Kofola ČeskoSlovensko je významným hráčem v oblasti produkce nealkoholických nápojů ve střední a jihovýchodní Evropě. Nejvíce se zaměřuje na produkci sycených nápojů a vod, jejichž podíl na celkových tržbách byl v roce 2017 na úrovni 42 %, respektive 30 %. Zajímavý potenciál by mohlo mít vytvoření nového segmentu zdravých produktů. V této oblasti nedávno proběhly akvizice několika společností, například Premium Rosa, Titbit či Leros. Celkové tržby skupiny činily loni téměř 7 miliard Kč.

KOMPLETNÍ DOPORUČENÍ

Očekáváme růst tržeb společnosti díky akvizicím a pokračujícímu úspěšnému rozbíhání na chorvatském trhu. Pro polské aktivity firmy předpokládáme od roku 2019 stabilizaci díky probíhající restrukturalizaci.

Celkové tržby skupiny by měly růst průměrným tempem 1,6 % ročně až do roku 2022. Ziskovost firmy bude podpořena klesajícími cenami cukru a očekávaným poklesem cen ropy a na ni navázaných surovin pro výrobu obalových materiálů.

Předpokládáme pokračování štědré dividendové politiky. Aktuální dividendový výnos je přes 5 %.

Pro určení cílové ceny akcií firmy jsme použili model diskontovaného volného cash flow. Férovou hodnotu jsme odhadli na 510 Kč, cílová cena byla stanovena o 5 % níže na 484 Kč. Cílová cena v době vydání analýzy byla 71,6 % nad aktuální tržní cenou.

Při sektorovém srovnání jsou akcie Kofoly podhodnocené. Ukazatel EV/EBITDA je pro roky 2018 a 2019 na úrovni 15,1 a 12,8. Hodnoty pro srovnatelné společnosti v sektoru jsou 17,3 a 16,5. Kofola ČeskoSlovensko nabízí nadprůměrný dividendový výnos v porovnání s obdobnými firmami v oboru.

Mezi nejvýznamnější rizika pro firmu i doporučení patří změny cen vstupních surovin, jako jsou sladidla a obalové materiály. Stejně tak hraje velkou roli i akviziční aktivita firmy, každá akvizice představuje potenciální riziko nenaplnění očekávaných benefitů.

Zdroj: Komerční banka

Aktuality