11 černých labutí roku 2014 podle České spořitelny

Prognózování je obtížná disciplína. Zvlášť když se jedná o budoucnost, chtělo by se dodat (taková stará analytická moudrost). Analytici často vykreslují základní scénáře budoucího vývoje, tedy ty nejpravděpodobnější. Pro správné rozhodování je ale potřeba vedle základního scénáře znát i rizika, se kterými finanční trhy nepočítají, ale která lze identifikovat (takzvané bílé labutě). A pak jsou ještě labutě černé, tedy rizika, která mají mizivou pravděpodobnost, ale potenciálně obrovský dopad.

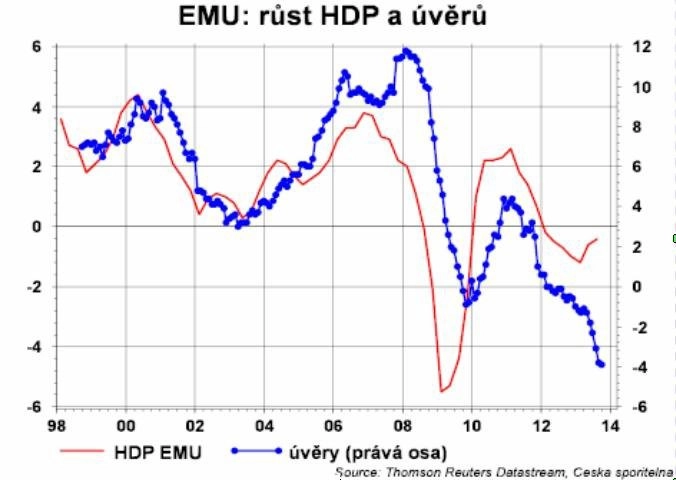

1. Bankovní krize nepustí eurozónu z recese

Důvěra spotřebitelů a podniků se v eurozóně zvyšuje. Oživení se ale zadrhne na bankovním sektoru. Firmy jsou v Evropě výrazně závislé na úvěrech, šestkrát více než v USA. A úvěry v eurozóně klesají. Navíc budou banky muset zvyšovat kapitálovou přiměřenost. K tomu přidejme testování bank v eurozóně, které bude probíhat do října 2014.

Banky, které nejsou schopny zvyšovat kapitál prostřednictvím zisku, tak budou tlačeny k poklesu bilancí, a tedy úvěrů. Rozběhnutý optimismus v EMU tak brzy narazí do zdi kvůli nefungujícímu úvěrovému kanálu. Akcie bank jsou prvním podezřelým. Černým scénářem pro ně by bylo zvýšení rizikové váhy pro vládní dluhopisy zemí eurozóny a vynucené rekapitalizace. Naopak pro velké firmy, které jsou schopny financovat se přes kapitálové trhy, jde o příležitost, protože mohou profitovat z problémů menších konkurentů, které jsou závislé na bankovních úvěrech.

2. Deflace ve vyspělých ekonomikách povede k dalšímu kvantitativnímu uvolňování

Inflace v USA i v eurozóně klesá, přestože úrokové sazby centrálních bank jsou na minimu a probíhá kvantitativní uvolňování. Důvodem je pokles finančního multiplikátoru, který snížil efektivitu měnové politiky o více než polovinu.

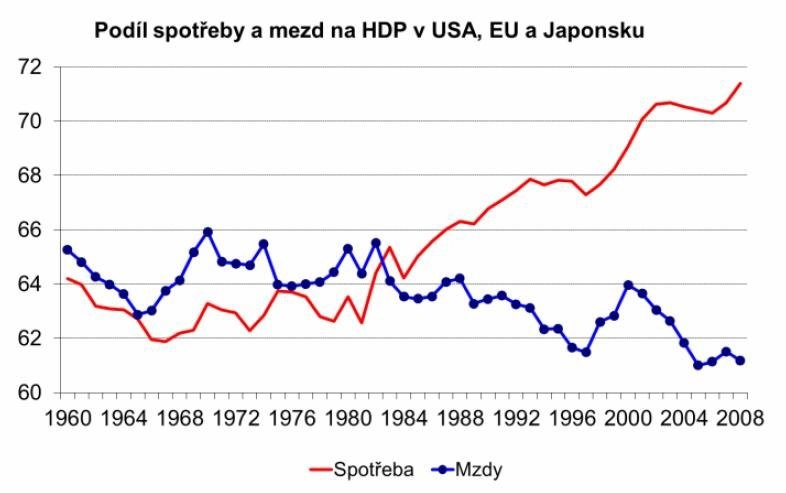

Vyspělé ekonomiky jsou v přirozeném deflačním módu. Aby rostly, potřebují růst dluhu. Pokud by například v USA nezaměstnanost poklesla na předkrizové úrovně, pracovní příjmy by profinancovaly 85 % předkrizové spotřeby. Zbývajících 15 % jde na vrub dluhu. neustálého růstu dluhu. Nicméně předlužení ekonomik vede k procesu oddlužování. Vyspělé ekonomiky se tak mohou už v příštím roce dostat do deflace, která vyprovokuje další kolo kvantitativního uvolňování. Další pumpování likvidity bude pozitivní pro aktiva typu akcií, ale i pro dluhopisy.

3. Nestabilní Střední východ vyžene cenu ropy na 150 USD za barel

Střední východ je stále plný rozbušek. Třaskavina namíchaná ze syrské občanské války, politického napětí v Egyptě, nestabilní situace v Iráku, íránského jaderného programu a nervózního Izraele může snadno explodovat. Komoditou, která by to "odnesla", by byla ropa. V případě eskalace by to vedlo ke skokovému růstu ceny, především ropy Brent. Velikost takového skoku by závisela na intenzitě krize, možné jsou hodnoty od 120 USD za barel až přes 150 USD v případě válečného konfliktu vedoucího k zablokování Hormuzské úžiny.

Optimální strategií pro využití této situace by bylo využití deep out of money call opce, případně opční strukturu. Čím nižší cena ropy v čase otevření takové pozice, tím lépe. Toto pokračující geopolitické riziko lze také eliminovat zajištěním.

4. Krize velkých rozvíjejících se ekonomik

Obavy z možného kolapsu čínského finančního systému jsou živé už několik let. Jako zranitelné se mohou například kvůli deficitům běžného účtu ukázat i další velké rozvíjející se ekonomiky. Příčinou takového kolapsu může být například růst sociálního napětí.

Jak rychle k takové destabilizaci může dojít, ukázal příklad arabského jara. Lze očekávat, že by velmi negativně reagovala především riziková aktiva (komodity, akcie). Možnou strategií při využití této situace jsou pojistné struktury proti propadu trhu založené na put opcích. Vzhledem k tomu, že se chceme bránit proti extrémní události s nízkou pravděpodobností, jsou optimální opět deep out of money opce nebo opční struktury.

5. Dohánění investic urychlí růst v USA

Často se spekuluje, že růst v USA už trvá dlouho. Pravděpodobně tedy někde za rohem číhá recese. Lehko se však může stát, že opak je pravdou. Z mnoha úhlů pohledu se růstová fáze cyklu zatím ani pořádně nerozběhla. Růst ekonomiky je trvale poměrně hluboko pod potenciálem z doby před finanční krizí, nezaměstnanost je vysoká, mzdy reálně nerostou, investiční aktivita je nízká.

Pokud by se podařilo zlomit pesimistická očekávání a podniky by začaly více investovat a najímat nové pracovníky, mohlo by dojít k vytvoření pozitivní zpětné vazby vedoucí k několik let trvajícímu rychlejšímu růstu (až do vyčerpání ekonomického potenciálu, po kterém by se cyklus opět zlomil dolů). Investiční aktivitu bude podporovat růst využití kapacit v americké ekonomice. Optimální strategie na využití této možnosti je jednoduchá - nákup amerických růstových akcií.

6. NINJA generace destabilizuje jih Evropy

Situace kolem dluhové krize eurozóny se sice postupně uklidňuje, ale ohniska možných problémů stále doutnají. Jednou z možných příčin opětovného zhoršení dluhové krize je sociální kolaps způsobený vysokou nezaměstnaností mladých. Jde o takzvanou NINJA generaci (No Income, No Job, No Assets).

Hlavními kandidáty jsou Španělsko a Řecko, ale problémy nelze vyloučit ani v Itálii a Portugalsku. Akutně by se oživila hrozba masivních defaultů a rozpadu eurozóny. Nejlogičtějším způsobem, jak se pokusit spekulovat na tuto možnost, je prodej eur. Což je o to lákavější, že kurz eura je momentálně silný, nástupní pozice je tedy výhodná.

7. Koruna oslabí nad 28 EUR/CZK

Odhodlání ČNB intervenovat alespoň rok nastavilo strop pro korunu na 27 EUR/CZK. Vzhledem k tomu, že intervence jsou asymetrické, pro spekulanty se koruna stane vítanou zdrojovou měnou. Proto koruna oslabuje. Pokud se do koruny navezou hedgeové fondy se svými velkými objemy investic, může koruna oslabit výrazně nad 28 EUR/CZK.

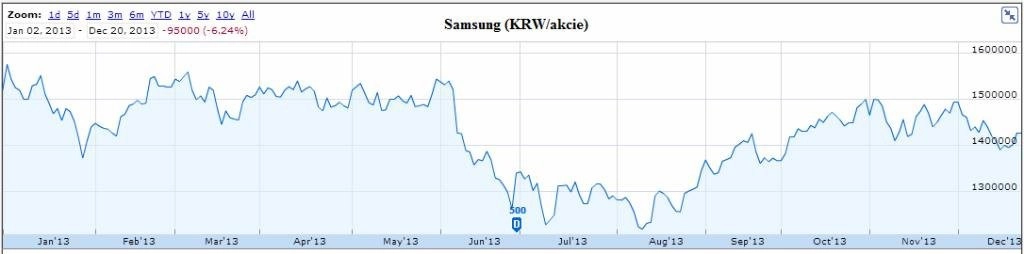

8. Ústup Samsungu z výsluní

I když je Samsung jedničkou na trhu s mobilními telefony, jeho prodeje narostly spolu s operačním systémem Android od Googlu, na kterém je závislý. Jeho konkurenti - Apple a Microsoft - mají výhodu v tom, že integrují tvorbu operačního systému i výrobu telefonů. Zmíněná závislost může být do budoucna pro Samsung problém, když si Google může nárokovat větší podíl ze zisků, kterých korejský výrobce dosahuje.

Po akvizici mobilní divize Nokie Microsoftem navíc vznikl Samsungu nepříjemný konkurent, jehož hlavním zájmem je především růst podílu v levnějších segmentech. V tomto ohledu se vysloveně nabízí integrace komunikačního programu Skype do mobilních telefonů, který by spotřebitelům orientovaným na cenu nabídl výrazně levnější volání. To by bylo spolu s tržním trendem klesající průměrné ceny mobilních telefonů dalším nepříznivým faktorem pro marže Samsungu. Celkově by to mělo nahrávat akciím společností Apple (možný je růst zpátky na historické maximum 700 USD za akcii) a Google na úkor Samsungu.

9. Zlepšení pověsti akcií čínských firem

Akcie čínských firem obchodovaných na amerických burzách byly do roku 2010 miláčky investorů. Poté se ale u některých z nich provalily podvody v účetnictví, v čemž svou roli sehráli i auditoři, kteří zfalšované účetní výkazy schvalovali a podepisovali. Americká komise pro cenné papíry a burzy (SEC) na tyto případy reagovala stahováním zasažených titulů z regulovaných trhů a stanovováním pokut jejich managementům. To však nezabránilo výrazným ztrátám investorů do těchto titulů. Celkově to čínské akcie na dlouhou dobu zahalilo do negativního stínu, na což reagovalo i jejich ocenění.

To ale může změnit následující rok spolu s chystaným IPO čínské společnosti Alibaba, která svou kredibilitu získala díky 24% podílu portálu Yahoo!. Dalšími příznivými faktory jsou aktuální reformní nálada v Číně (tu odráží nedávno představené plány na uvolnění regulací jako subvence u cen energetických komodit a opuštění politiky jednoho dítěte) a probíhající jednání mezi burzovními regulátory USA a Číny, která po delší době přinesla první ovoce.

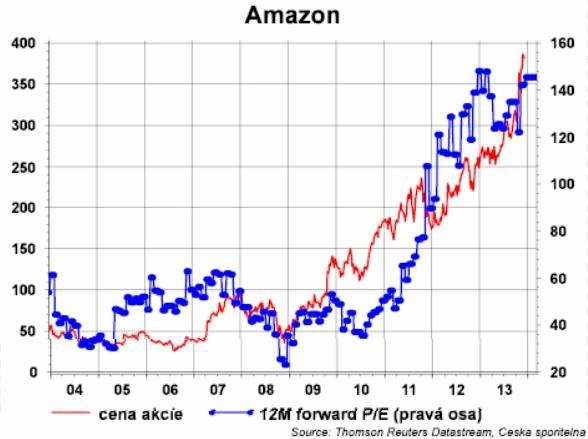

10. Otřes u Amazonu

Amazon je dlouhodobým hegemonem odvětví internetových obchodů. Je až s podivem, jak si investoři zvykli (a vzhledem k extrémnímu ocenění i přijali), že firma neobětuje dlouhodobý růst na úkor krátkodobého zvyšování zisku. Tržby a tržní podíl firmy za poslední roky výrazně vzrostly (navzdory krizi tržby posledních 5 let v průměru o 30 % ročně). Zisky zůstávají nadále nízké, z čehož vychází i extrémní hodnoty P/E - pro rok 2014 asi 145 za předpokladu meziročního nárůstu zisku na 3,65násobek letošní úrovně (pro srovnání, například akcie konkurenta eBay se obchodují okolo P/E 20).

Otázkou je, co by se stalo, kdyby Amazon začal postupně upřednostňovat zisk. Ten by sice mohl vzrůst, ale nejspíše s negativním dopadem na tržby. Navíc se na příští rok chystá IPO čínské firmy Alibaba a lze očekávat, že současná vysoká ocenění mnohých internetových firem přilákají na burzu další. V této souvislosti se mluví o Sogou, čínském lídrovi v mobilním vyhledávání, Vancl, on-line prodejci módního zboží, a UCWeb, populárním mobilním prohlížeči. To by mělo přispět ke zchlazení současné valuační euforie u akcií internetových firem.

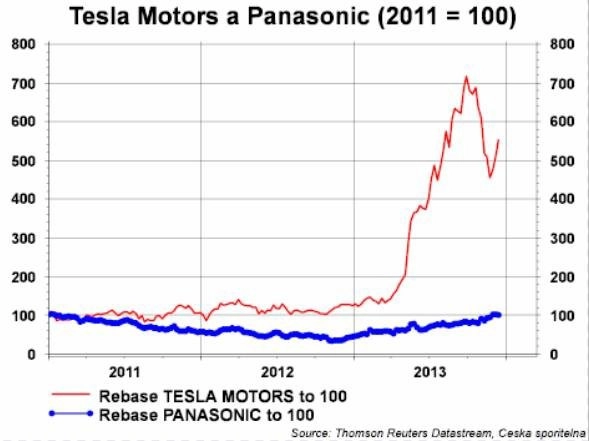

11. Posun v kapacitě baterií

Baterie jsou jedním z nejvíce omezujících faktorů současného jinak takřka bezbřehého rozvoje technologií. Zvýšení kapacity by přineslo buď delší výdrž, nebo menší rozměry. Dalším sledovaným parametrem je rychlost nabíjení.

Příznivý dopad by byl především na odvětví mobilních zařízení a elektrické dopravní prostředky, zvláště elektromobily. Těm by vyšší kapacita baterií umožnila delší dojezd, což by mohlo pomoci v jejich dalším rozvoji, který aktuálně nejvíce posouvá Tesla Motors (pro tu baterie dodává Panasonic).

Autory předpovědí jsou hlavní ekonom České spořitelny David Navrátil a analytici Ľuboš Mokráš a Martin Krajhanzl.

Aktualita pro rok 2026