Komerční bance v prvních devíti měsících roku klesly výnosy o procento, čistý zisk se jí ale díky prodeji budovy v Praze zvýšil

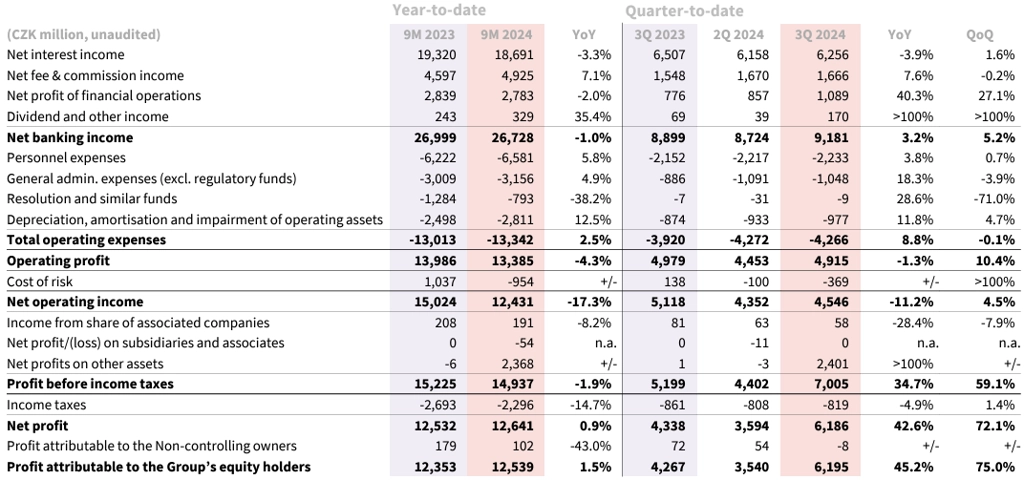

Komerční banka v prvních třech čtvrtletích roku vydělala 12,54 miliardy korun. Meziročně se jí tak zisk zvýšil o 1,5 %. Celkové výnosy jí přitom klesly o procento. Výsledky podpořil zisk 2,48 miliardy korun z prodeje společnosti VN42, jež vlastní budovu centrály na Václavském náměstí, hlavnímu městu Praze. Bez něj zisk bance klesl o 18,5 % na 10,06 miliardy korun.

Čistý úrokový výnos Komerční bance v období od ledna do září meziročně klesl o 3,3 % na 18,69 miliardy korun, čistý výnos z poplatků a provizí se jí naopak zvýšil o 7,1 % na 4,93 miliardy korun a čistý zisk z finančních operací dosáhl 2,78 miliardy korun po loňských 2,84 miliardy korun. Celkové výnosy dosáhly 26,73 miliardy korun. Společnost vykázala čistou tvorbu opravných položek na kreditní rizika ve výši 954 milionů korun.

"V prvních devíti měsících letošního roku mě potěšily jak naše celkové výsledky, tak fakt, že jsme výrazně pokročili v transformaci Komerční banky. Výrazně vzrostl počet našich klientů i objem aktiv, která nám klienti svěřili do správy. Vzrostl také objem poskytnutého financování podnikům i domácnostem. Naše ziskovost se v průběhu letošního roku postupně zlepšovala, v třetím čtvrtletí ji navíc zvýšil mimořádný zisk související s prodejem historické centrály banky na Václavském náměstí," poznamenal ve výsledkové zprávě Jan Juchelka, generální ředitel a předseda představenstva Komerční banky.

Komerční banka - hospodářské výsledky, zdroj: KB

Celkový objem úvěrů poskytnutých skupinou Komerční banka ke konci čtvrtletí meziročně stoupl o 3,7 % na 838,2 miliardy Kč. Celkový objem běžných klientských vkladů ve skupině vzrostl meziročně o 3,4 % na 1,06 bilionu Kč a objem aktiv klientů skupiny v podílových fondech, penzijním spoření a životním pojištění narostl o 13,7 % na téměř 274 miliard Kč.

V samotném třetím čtvrtletí se Komerční bance celkové výnosy meziročně zvýšily o 3,2 %, na 9,18 miliardy Kč. Provozní náklady jí vzrostly o 8,8 %, na 4,27 miliardy Kč a čistá tvorba opravných položek na kreditní rizika činila 369 milionů Kč. Čistý zisk za tři měsíce do konce září meziročně vyskočil o 45,2 % na 6,20 miliardy Kč, bez započtení zisku z prodeje VN42 se ale snížil o 12,8 % na 3,72 miliardy Kč.

Objem regulatorního kapitálu dosahoval ke konci září 106,4 miliardy Kč, kapitálová přiměřenost 19 % a ukazatel jádrového Tier 1 kapitálu 17,9 %. Podíl úvěrů v selhání ke konci třetího čtvrtletí činil 2 %, mezikvartálně ani meziročně se tak nezměnil. Čistá úroková marže byla v třetím čtvrtletí v anualizovaném vyjádření 1,6 %, na konci loňského roku činila 1,9 % a před rokem dosahovala 2 %.

Z pohledu celoročního výhledu management banky nadále očekává růst výnosů nízkým jednociferným tempem, nicméně nově už nečeká meziroční růst úrokových výnosů. Provozní náklady by měly růst nízkým jednociferným tempem (předchozí výhled: nižší růst proti výnosům).

"Celkový objem klientských vkladů v třetím čtvrtletí překvapivě klesl vůči druhému kvartálu a zároveň stále nedochází k výraznějšímu obratu ve vývoji čistých úrokových výnosů, které meziročně klesají už sedm kvartálů v řadě. Celkově tak zveřejněné informace vnímáme mírně negativně," napsal analytik Milan Lávička z J&T Banky.

"Výsledky za třetí čtvrtletí byly zhruba v souladu s odhady. Přestože čistý úrokový výnos začal růst, tak ne v takovém rozsahu, jaký trh předpokládal. To bylo nicméně kompenzováno vyššími než očekávanými výnosy z obchodování. Změny ve výhledu pro rok 2024 nejsou významné, odrážejí pomalejší než původně očekávané oživení čistého úrokového výnosu v tomto roce," doplnil analytik Thomas Unger z Erste.

V rámci konferenčního hovoru k výsledkům management banky blíže rozebral výhled na příští rok. Společnost očekává vysoký jednociferný růst úvěrů, přičemž rychlejší růst by měl být u retailových hypoték a spotřebitelských úvěrů. Celkové provozní výnosy by měly růst vyšším jednociferným tempem. Hlavním motorem růstu by měl být růst počtu klientů a jejich vyšší aktivita, dále pak změna ve struktuře klientských vkladů a pokračující růst výnosů z poplatků.

Ohledně budoucí dividendové politiky management uvedl, že bližší komentář poskytne během prezentace výsledků za čtvrté čtvrtletí, nicméně, že po dvou letech výplaty 100 % zisku může být nadále potenciál k vyššímu výplatnímu poměru než standardních 60-70 % čistého zisku.

Zdroj: Komerční banka