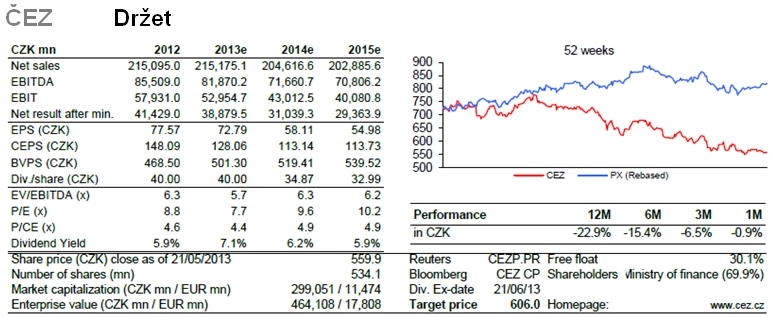

Akcie ČEZ: Držet a nepouštět, i když vyhlídky nejsou nejlepší

Kvůli problémům v zahraničí, přesycenému trhu s emisními povolenkami a dalším špatným vyhlídkám nejen v politických kruzích snížila Erste Group doporučení u akcií ČEZ z "akumulovat" na "držet" s cílovou cenou 606 Kč za akcii (původně 731 Kč). Důvody, které vedly tým analytiků k tomuto rozhodnutí, přibližuje Petr Bártek z České spořitelny.

Důvodem horšího doporučení jsou nižší očekávané ceny emisních povolenek, pokračující problémy v jihovýchodní Evropě a pomalejší expanze u obnovitelných zdrojů.

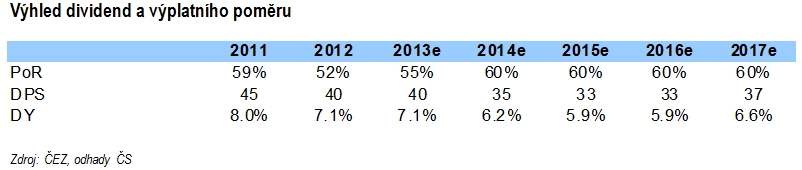

Výhled zisku pro rok 2013 zůstává téměř nezměněný, protože dohoda mezi ČEZ a Czech Coal vyrovnává negativní vliv problémů v Bulharsku. S tím, jak budou společnosti ČEZ postupně klesat zajištěné prodejní ceny elektřiny k současné úrovni na trhu a nové hnědouhelné zdroje jen vyrovnají nižší zisky z jihovýchodní Evropy, lze v letech 2014 až 2015 očekávat pokles čistého zisku k 30 miliardám Kč. Klesat ale budou i investiční výdaje, takže při stabilním dividendovém výplatním poměru Erste očekává v letech 2013 až 2016 stabilní úroveň zadlužení.

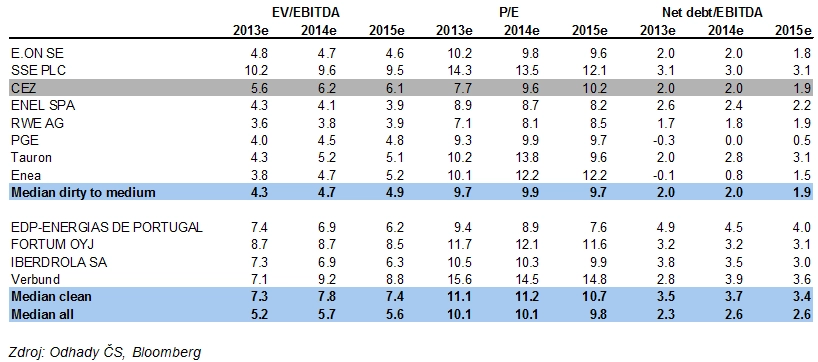

Akcie ČEZ se obchodují srovnatelně s evropskou konkurencí (očekávané P/E v roce 2015 10,2) a nabízejí střednědobý dividendový výnos 6 % (7,1 % z loňského zisku) financovaný z provozního cash flow. Díky postupnému zlepšení spreadů Erste očekává mírné oživení cen elektřiny na burze, ale viditelné zlepšení by mělo přijít až v letech 2015 až 2016.

Krátkodobým rizikem je možné odebrání licence v Bulharsku (konečné rozhodnutí by mělo padnout v červnu). Hlavním rizikem pro dlouhodobý výhled dividendy a úvěrových ratingů společnosti (po roce 2016) je plánované rozšíření JE Temelín o 2,3 GW. Na potenciální rozšíření elektrárny je do ocenění začleněna riziková přirážka 52 Kč na akcii.

Pro zajímavost kompletní přehled aktuálních investičních doporučení na akcie ČEZ:

Aktualita pro rok 2026