Kofola vykázala za první pololetí rekordní tržby, provozní zisk jí ale kvůli nákladům klesl

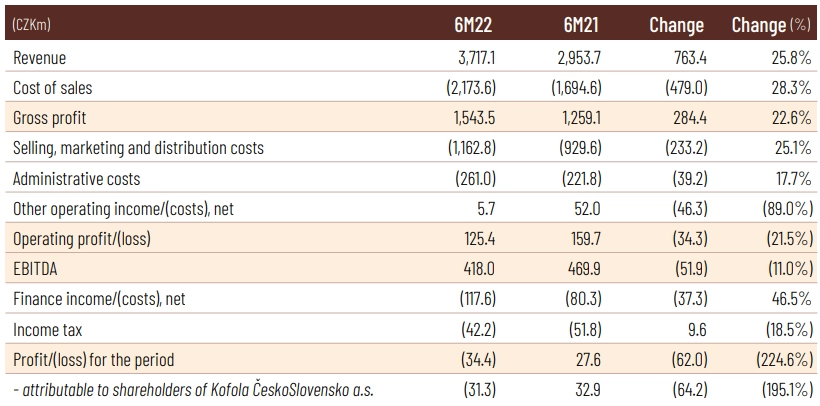

Nápojářské skupině Kofola ČeskoSlovensko v letošním prvním pololetí vzrostly tržby meziročně o 25,8 % na historický rekord 3,72 miliardy Kč. Provozní zisk EBITDA ovšem skupině kvůli výraznému růstu nákladů klesl o 11 % na 418 milionů Kč. Kofola tak přistoupila ke zdražení a úsporám. S ohledem na vývoj management firmy zpřesnil odhad celoročního cíle EBITDA na 1,08 až 1,15 miliardy Kč a navrhne valné hromadě snížení dividendy na 11,30 Kč na akcii z loňských 13,50 Kč na akcii.

Generální ředitel skupiny Jannis Samaras uvedl, že z pohledu prodejů a tržeb posílilo druhé čtvrtletí pozitivní trend ze začátku roku. Červnové tržby v Česku a na Slovensku byly dosud nejvyšší, stejně jako tržby celé skupiny. "Velmi dobré čtvrtletí mají za sebou Leros, UGO a jadranský region. V těchto segmentech se nám navíc podařilo výrazně růst i v provozním zisku EBITDA," uvedl Samaras. V Česku a na Slovensku nicméně podle něj společnost čelí extrémnímu růstu nákladů, což se projevilo na celkovém výsledku. "Abychom minimalizovali dopad růstu vstupů na roční finanční cíl, upravili jsme naše plány a aktivity do konce roku," uvedl Samaras.

Kofola ČeskoSlovensko - hospodářské výsledky za 1H2022, zdroj: Kofola

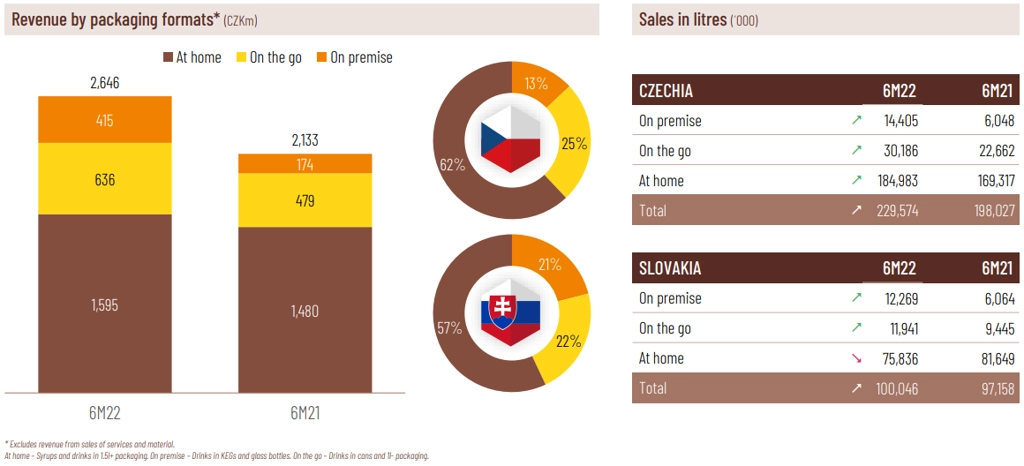

Finanční ředitel skupiny Martin Pisklák uvedl, že se plně projevila otevřenost trhu a na všech trzích byla od začátku roku znát zvýšená aktivita spotřebitelů. "Lidé chtějí trávit čas aktivním pohybem venku, cestováním, chodí na koncerty a jiné akce, užívají si dovolené. To vše se projevilo na zvýšené poptávce ve všech segmentech. Výrazné meziroční nárůsty pak zaznamenaly především segmenty 'na cestách' a gastronomie," uvedl Pisklák.

Kofola ČeskoSlovensko - tržby v ČR a na Slovensku, zdroj: Kofola

Kofola vstoupila do hlavní sezóny s řadou novinek a koncem dubna nabídku rozšířila o projekt Cirkulka, který nabízí nápoje Kofola, Rajec a Vinea ve vratných skleněných lahvích. Pisklák uvedl, že tržby celé skupiny od začátku roku rostou nad očekávání. Kofola však čelí enormnímu tlaku na nákladové straně v čele s energiemi, materiálovými vstupy a mzdovými náklady.

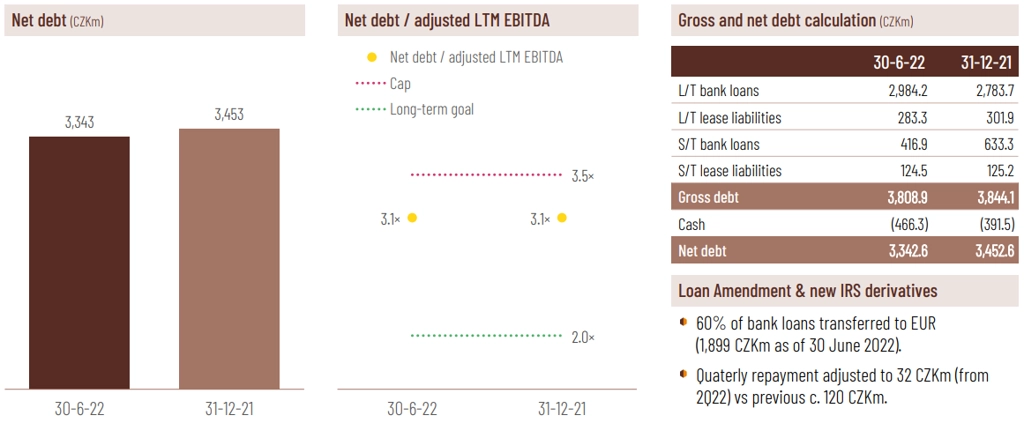

"Na tento trend jsme museli reagovat zdražením našich výrobků i úsporami. Pokračujeme v režimu finanční disciplíny," řekl finanční ředitel. Kofola s bankami uzavřela dodatek k úvěrové smlouvě, čímž u 60 % úvěrů přešla z koruny na euro. "To by mělo vést ke značné úspoře úrokových nákladů. Zároveň došlo ke snížení pravidelných kvartálních splátek jistiny. Dosažení ročního finančního cíle vidíme stále optimisticky," dodal Pisklák. Zadlužení měřené poměrem čistého dluhu k zisku EBITDA je ve srovnání s koncem minulého roku beze změny na 3,1.

Kofola ČeskoSlovensko - zadlužení, zdroj: Kofola

Vzhledem k vysokému nárůstu nákladů se vedení rozhodlo navrhnout akcionářům na valné hromadě výplatu dividendy jen 11,30 Kč na akcii (hrubý výnos 4 %). Obvyklá výše dividendy Kofoly je 13,50 Kč na akcii. O dividendě se rozhodne mimo zasedání valné hromady. Hlasovat je možné od 5. do 20. září. Návrh tzv. rozhodného dne je 30. září, což znamená, že naposledy se má s akciemi Kofoly s právem na dividendu obchodovat ve středu 28. září.

Za samotné druhé čtvrtletí společnost vykázala tržby 2,21 miliardy Kč (meziročně +23 %) a provozní zisk EBITDA 306,2 milionu Kč (meziročně -19,2 %).

Kofola ČeskoSlovensko - hospodářské výsledky za 2Q2022, zdroj: Kofola

"Kofola reportovala za druhé čtvrtletí slušný růst tržeb. Nicméně vzhledem k vysoké inflaci nákladů, kterou se skupině plně nepodařilo přenést do koncových cen, bylo tempo růstu nákladů vyšší než tempo růstu tržeb. Výsledky zaostaly za tržním očekáváním o necelých 6 % u EBITDA a o 15,5 % u čistého zisku," napsal analytik Bohumil Trampota z Komerční banky.

"Celkově Kofola ve výsledcích za letošní druhé čtvrtletí ukázala silný růst tržeb téměř ve všech segmentech a ve všech segmentech už byla nad úrovní z doby před koronavirem. To bylo dáno růstem cen, ale také začínající silnou sezónou v jadranském regionu a dobrým prodejem v maloobchodu i v restauracích v ČR. Dopad rostoucích nákladů byl ale vysoký, a firma tak nadále zvyšuje ceny. To by mělo vést v druhém pololetí ke zlepšení ziskovosti a celoročně skoro stabilnímu zisku EBITDA, ovšem rizika hlavně ze strany energií jsou směrem dolů. Výsledky Kofoly tak hodnotíme mírně negativně, když ještě nedávno management firmy věřil, že vyšší ceny růst nákladů komfortně pokryjí," doplnil analytik Petr Bártek z České spořitelny.

Na konferenčním hovoru Kofoly uvedl její finanční ředitel Martin Pisklák, že za první polovinu roku klesl zisk EBITDA společnosti proti předchozímu roku o asi 50 milionů korun především kvůli prudkému růstu nákladů v druhém kvartálu. Nicméně, podle finančního ředitele v třetím čtvrtletí už nedojde k takovému poklesu marže jako v druhém čtvrtletí, jelikož se dostaví efekt zvýšení cen nápojů a také provedených úspor. Kofola podle něj v třetím čtvrtletí utlumovala některé výdaje, například na marketing, které byly vyšší v předchozí části roku. Tato podpora marží by v třetím čtvrtletí, které zahrnuje hlavní letní sezónu, měla společnosti umožnit splnění letošního cíle na zisk EBITDA 1,08-1,15 miliardy Kč. Za největší riziko a nejméně čitelnou položku považuje společnost ceny energií. Snížení dividendy z 13,50 na 11,30 Kč na akcii je podle managementu preventivním krokem v situaci rostoucích nákladů. Toto snížení firmě ročně ušetří asi 55 milionů korun, které skupina plánuje investovat do výměny výrobních zařízení tak, aby byla produkce méně závislá na zemním plynu.

Kofola je jedním z nejvýznamnějších výrobců nealkoholických nápojů ve střední Evropě, má 11 výrobních závodů na pěti evropských trzích. K výrobkům firmy vedle stejnojmenného nápoje patří nápoje značek Rajec, Korunní, Ondrášovka, Kláštorná Kalcia, Jupí, Vinea nebo Semtex. Do skupiny patří síť UGO, český výrobce směsí z léčivých rostlin Leros, slovinská společnost Radenska a chorvatský výrobce minerálních vod Studenac. Kofola má téměř 2 000 zaměstnanců.

Zdroj: ČTK, Kofola ČeskoSlovensko

Aktualita pro rok 2026