Americké akcie: Růst tažený těmi největšími? To nezní špatně!

Když akciový trh dlouhodobě roste, je normální, že se průběžně mění akcie v čele pomyslného pelotonu. Nějakou dobu trh táhnou největší růstová jména, a když se jejich momentum vyčerpá, vystřídají je jiné segmenty trhu, které do té doby relativně zaostávaly. V posledních dnech táhly americké indexy nahoru některé největší firmy, zatímco většina jednotlivých titulů ztrácela. To ale samo o sobě není důvod k obavám. Problém pro býčí trend by nastal až v případě, že by se zadrhnul popsaný mechanismus "rotace" ve vedení trhu na vyšší úrovně.

Zdravý býk

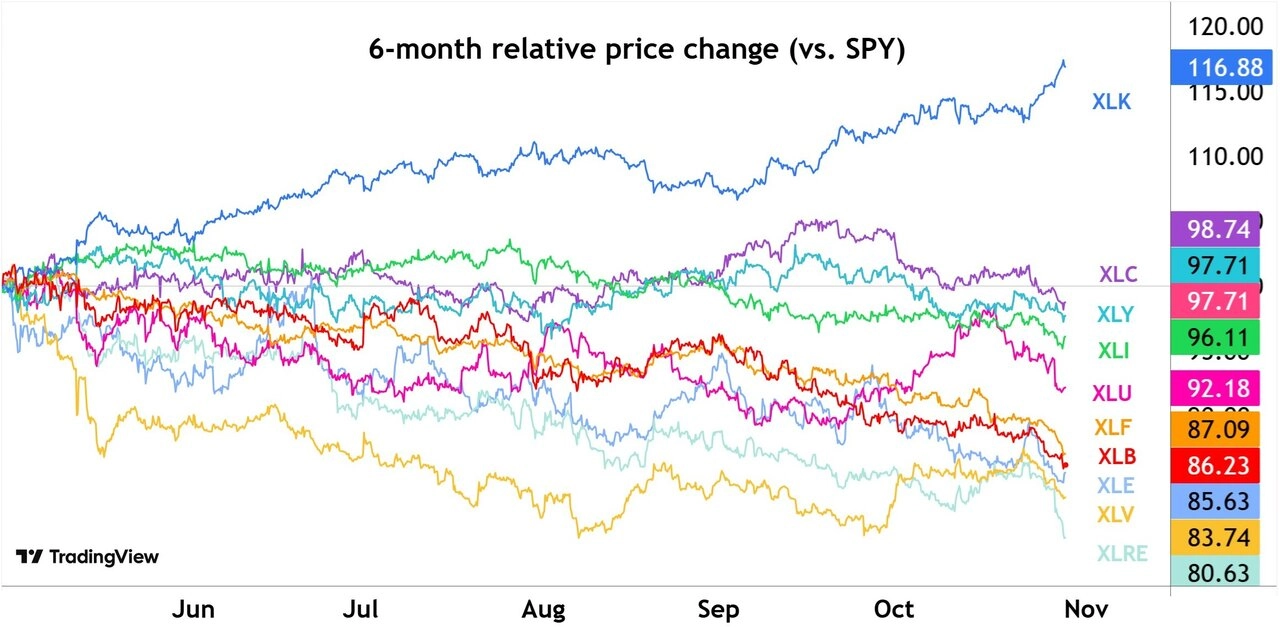

Zdravé tržní prostředí je typické tím, že se vždy najdou nějaké skupiny akcií nebo celé sektory, které táhnou růst celého indexu. Nejčastěji jsou to takzvané RISK-ON segmenty, jako jsou technologie nebo akcie s vysokou volatilitou (takzvanou vysokou betou). Ty obvykle dominují, když trhy rostou. V uplynulých šesti měsících například v rámci amerického indexu S&P 500 lepší výkon než samotný benchmark podal pouze technologický sektor.

@murphycharts

Takzvaně defenzivní sektory, jako jsou zboží a služby denní spotřeby nebo obecně akcie s nízkou volatilitou, v takových obdobích zpravidla zaostávají. "To je normální. Takový vývoj je projevem zdravého býčího trendu," říká trader J. C. Parets z Trend Labs. Mimochodem, byl to on, kdo zkraje podzimu 2022 šokoval americký burzovní mainstream během televizního vystoupení u Marie Bartiromo, kde tehdejší dění na burze popsal jako býčí trh, ačkoli indexy ještě klesaly. Uplynulé roky mu daly rázně za pravdu.

Pro jistotu malé vysvětlení. Pojem beta označuje v podstatě míru kolísání ceny daného aktiva vůči benchmarku. V rámci akcií z indexu S&P 500 tedy jejich kolísavost vůči samotnému indexu. Modelově cena akcie s betou 2 se posouvá dvakrát tolik co index, kurz akcie s betou 0,5 se mění naopak jen polovičně. V růstových obdobích tak tituly s vysokou betou obvykle zdražují rychleji než celý index. Ten je v současnosti na historickém maximu a s ním i poměr cen akcií s vysokou betou a těch s podprůměrnou kolísavostí. "Pokud by S&P 500 rostl, ale tento poměr by klesal, byl by to varovný signál, že se více investorů uchyluje k defenzivě. Děje se ale pravý opak," podotýká Parets.

TrendLabs

Trh tažený velkými jmény

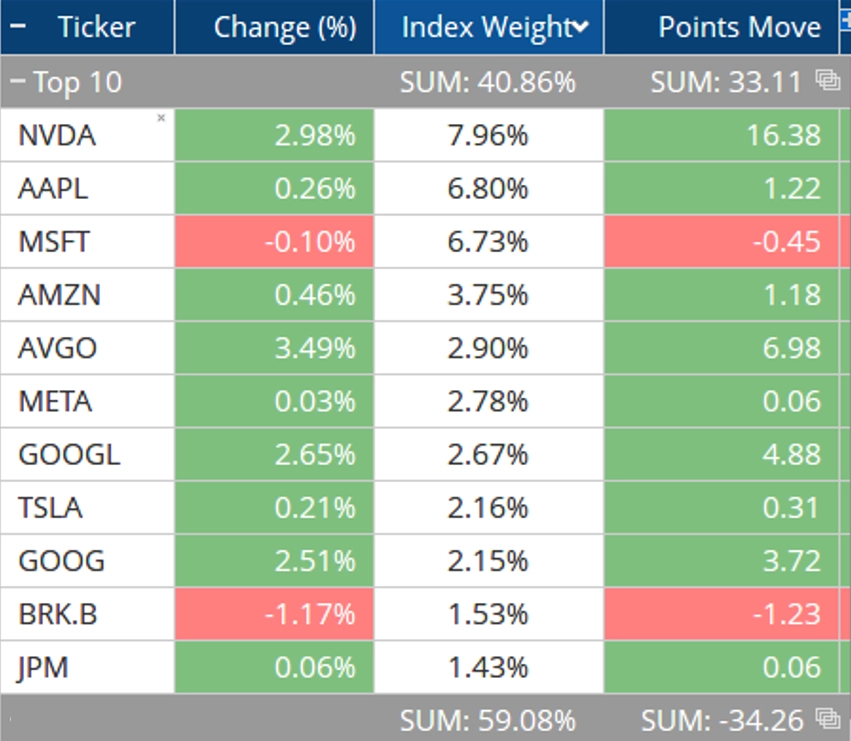

Není náhoda, že v koši akcií s vysokou betou mají technologické tituly zhruba 45% zastoupení. V posledních dnech velkou část růstu zajistilo několik největších akcií v čele s Nvidií. Bez ní by třeba ve středu index S&P 500 neudržel těsnou červenou nulu.

Optuma

To je ale v pořádku, ve fotbale se také nezlobíte, že vyhráváte díky gólům svého nejlepšího hráče. Jde o to, že když ten v prvním poločase skóruje, chcete pak, aby obrana zafungovala v tom druhém. Tedy na trhu vás zajímá to, aby po fázi, kdy index táhne pár velkých jmen, zafungovala pak na čas zase jeho defenzivnější složka. Padesát největších titulů vůči celému indexu S&P 500 je mimochodem také na historickém maximu.

@TheDonInvesting

Je ale pravděpodobné, že v dalších dnech některé z největších firem budou celkem výrazně ztrácet, což naznačily reakce na oznámené hospodářské výsledky společností Meta Platforms a Microsoft. Naopak potěšila čísla Alphabetu.

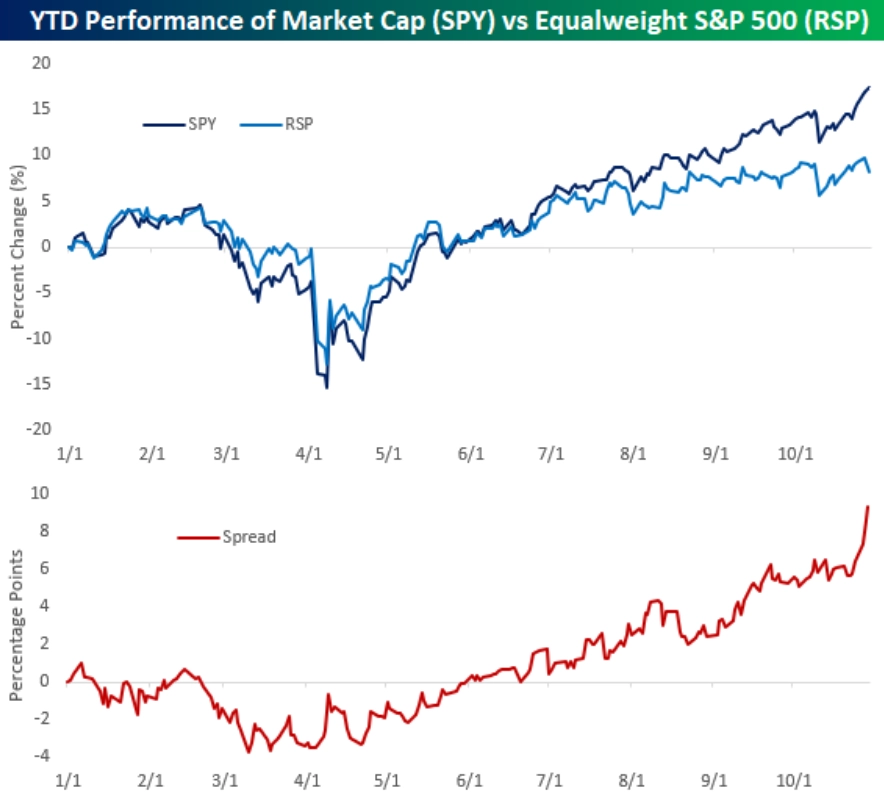

Výrazná nadvýkonnost největších firem v indexech S&P 500 a Nasdaq-100 dosahuje rekordních úrovní. Nebylo by proto překvapení, kdyby v této oblasti došlo k nějaké korekci. Rozdíl mezi indexy váženými podle tržní kapitalizace a jejich equal weight variantami významně narostl.

Adaptiv

Bespoke Investment Group

Technologický sektor je na maximech, polovodičový index také a NVIDIA překonala svou tržní kapitalizací donedávna těžko představitelnou hladinu pěti bilionů dolarů. To je více než HDP jakékoli země kromě USA a Číny a také více než tržní kapitalizace firem Broadcom, TSMC, AMD, ASML Holding, Micron Technology, Lam Research, Qualcomm, Intel a Arm Holdings. A to přitom nejsou žádná ořezávátka.

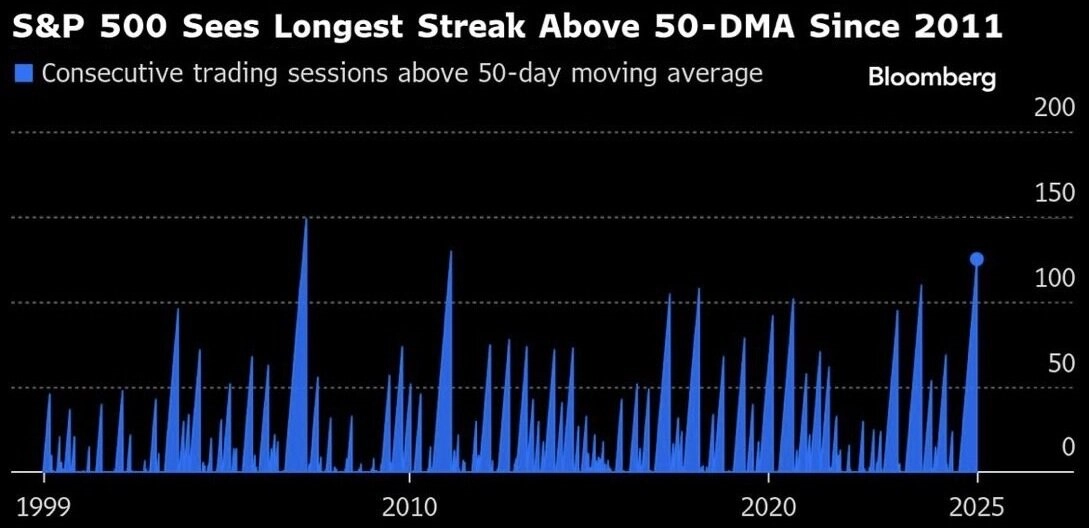

S případným poklesem v technologickém odvětví by celkem logicky mohl přijít minimálně nějaký další pullback indexu S&P 500. Ten se už 126 obchodních dnů drží nad svým 50denním klouzavým průměrem. O pár seancí delší sérii zaznamenal naposledy v roce 2011.

Bloomberg

Hledáte investiční příležitosti? Tady jsou!

Zamíchá Fed kartami?

Největším rizikem v době tak silného býčího trendu, jaký je na americkém trhu v posledních třech letech, a zejména pak letos na cestě vzhůru z dubnových minim, je nemít v něm zainvestováno. Hodně investorů se nechalo odradit riziky, která samozřejmě nebyla vůbec malicherná (obchodní války, nejistý vývoj ekonomiky, geopolitická rizika).

V tomto smyslu mírnou nejistotu vyvolaly i komentáře Jeromea Powella po říjnovém zasedání Fedu. Ten totiž uvedl, že prosincový pokles základní sazby, trhem většinově očekávaný, není jistý. Zakladatel DoubleLine Capital Jeffrey Gundlach v reakci na to varoval, že prosincové snížení sazeb americkou centrální bankou má podle něj namísto trhem přisuzované šance okolo 90 % jen asi 50% pravděpodobnost.

"Powell záměrně zdůraznil, že rozhodnutí není předem dané a že Fed bude postupovat opatrně jako řidič v husté mlze. Všimněme si, že výnosy dvouletých státních dluhopisů USA jsou na stejné úrovni jako na začátku cyklu snižování sazeb, a to Fed už snížil úroky o 1,5 procentního bodu. To podle mě naznačuje, že trh přestal tak docela věřit v další rychlé uvolňování měnové politiky," uvedl Gundlach ve vysílání CNBC.

Investing.com, Investiční web

Gundlach zároveň nevyloučil, že může dojít na nové kolo kvantitativního uvolňování s cílem snížit vysoké hypotéční sazby a podpořit dostupnost bydlení. "Přehnaný optimismus ohledně dalších kroků Fedu nicméně může v nejbližší době narazit na realitu opatrnější měnové politiky, než se všeobecně očekává," dodal Gundlach.

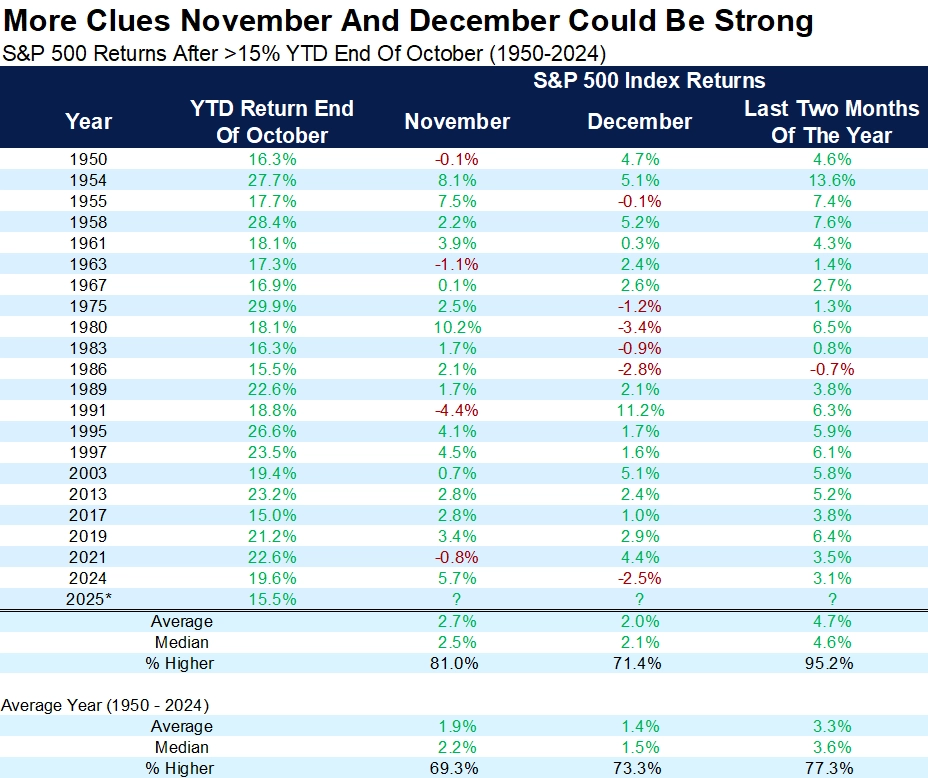

A na závěr ještě dvě tabulky, které připomínají, že americký akciový trh vstupuje do své historicky nejúspěšnější fáze celého roku. Když index S&P 500 po deseti měsících roku rostl o více než 15 % (letos zatím +17,15 %), poslední dva měsíce roku většinou pokračoval v růstu. Ve 20 z 21 případů posílil, přičemž listopad a prosinec jsou obecně nadprůměrné měsíce pro akciový trh.

Carson Group

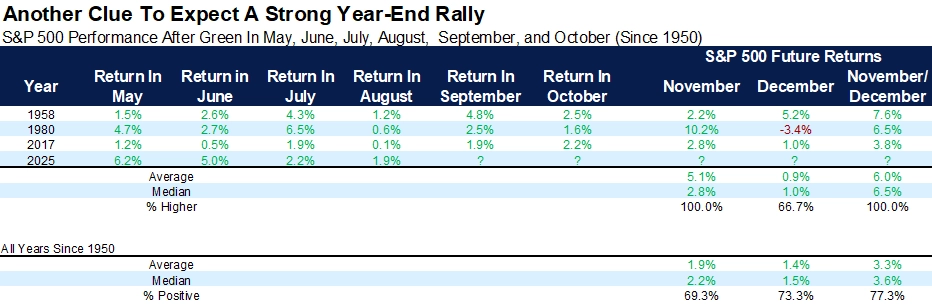

Pokud navíc akcie zpevní v samotném říjnu (letos zatím S&P 500 +3,02 %, připomeňme ale riziko poklesu v reakci na výsledky hospodaření velkých firem), půjde už o šestý měsíc růstu v řadě. To se v historii od května do října stalo pouze třikrát, pokaždé přitom pak následovaly nadprůměrné výsledky – listopad byl vždy ziskový s průměrným růstem přes 5 % a listopad s prosincem dohromady nabídly v průměru 6% zhodnocení, tedy téměř dvojnásobek průměru pro tyto dva měsíce.

Carson Group

Každý trend pokračuje přesně do doby, kdy se zastaví. Růst na americkém akciovém trhu je ale i přes některé varovné signály (vysoké valuace, navzdory slibné dohodě USA a Číny pokračující nejistota v mezinárodním obchodě, sazby) silný a z technického hlediska zdravý. "Pokud nejste optimističtí během býčího trendu, tak proč vlastně investujete?" ptá se J. C. Parets z TrendLabs. "Skutečným rizikem posledních měsíců nebyla volatilita trhu, ale nepřítomnost na něm. Mnozí investoři se o tom přesvědčili na vlastní kůži."

Zdroj: TrendLabs, Carson Group, CNBC

Aktuality