Čistý zisk Monety za první tři čtvrtletí roku vzrostl meziročně o více než dvě pětiny na 4,12 miliardy Kč

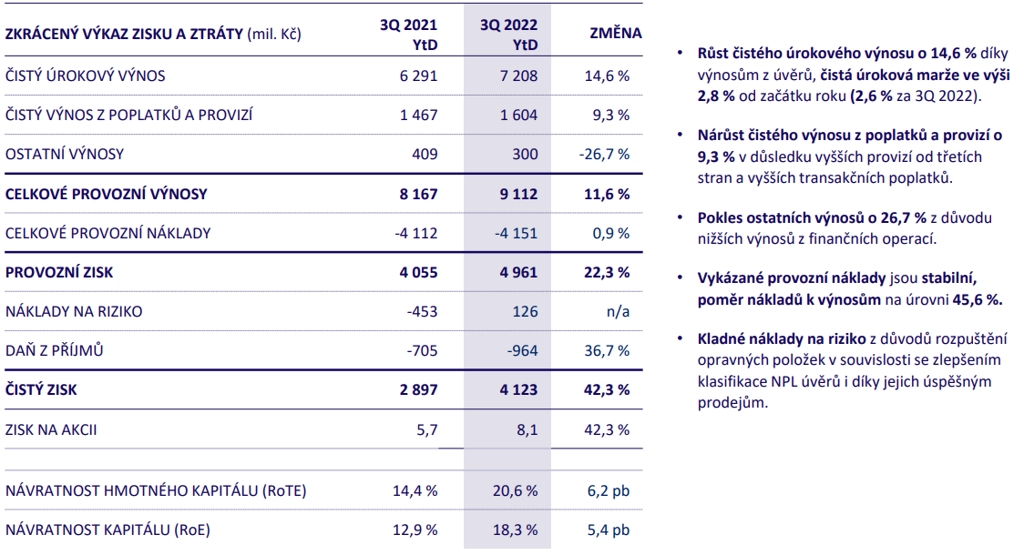

Čistý zisk Monety Money Bank za první tři čtvrtletí letošního roku stoupl meziročně o 42,3 % na 4,12 miliardy korun. Provozní výnosy bance vzrostly o 11,6 % na 9,11 miliardy korun.

Provozní zisk Monety za prvních devět měsíců roku stoupl o 22,3 % na 4,96 miliardy korun. Návratnost hmotného kapitálu dosáhla 20,6 % v porovnání s 14,4 % za stejné období loňského roku. Dobré hospodářské výsledky podpořily pozitivní vývoj úrokových sazeb, stabilní provozní náklady a příznivé náklady na riziko.

Čistý úrokový výnos Monetě za první tři čtvrtletí vzrostl meziročně o 14,6 % na 7,21 miliardy korun, a to díky vyšším výnosům z úvěrových produktů. Čistý výnos z poplatků a provizí stoupl o 9,3 % na 1,60 miliardy korun. Ostatní provozní výnosy klesly o 26,7 % na 300 milionů korun, což bylo způsobeno především poklesem výnosů z finančních operací.

MONETA Money Bank - hospodářské výsledky za 1-3Q2022, zdroj: MONETA

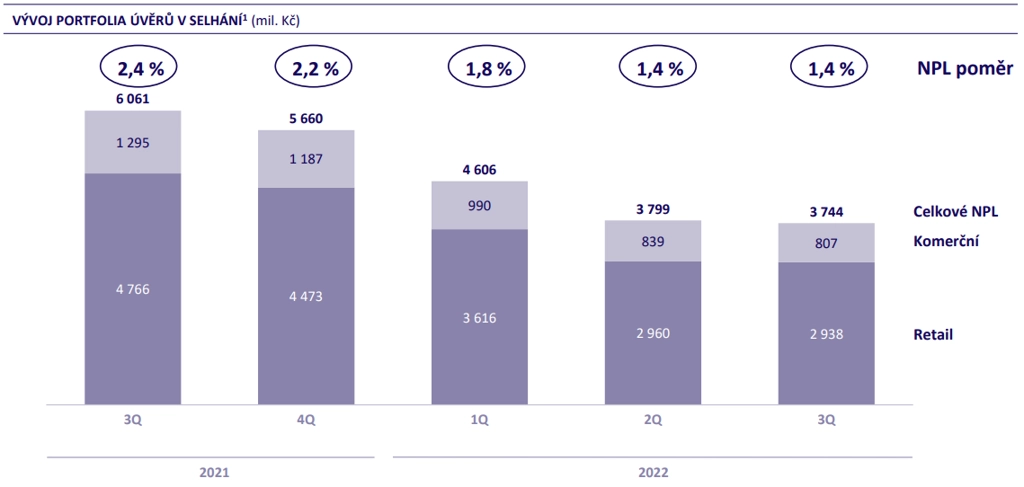

Podíl úvěrů v selhání dosahoval na konci třetího čtvrtletí 1,4 %. Proti druhému kvartálu se tak nezměnil a meziročně klesl o jeden procentní bod. V kapitole opravných položek MONETA v třetím čtvrtletí zaúčtovala 124 milionů korun, v prvním pololetí naopak rozpustila opravné položky v objemu 250 milionů korun.

MONETA Money Bank - podíl úvěrů v selhání, zdroj: MONETA

S bilanční sumou přes 371 miliard Kč patří MONETA Money Bank mezi největší bankovní domy v Česku. Týkala by se jí proto zamýšlená daň z mimořádných zisků. Takzvanou windfall tax navrhlo ministerstvo financí jako 60% daňovou přirážku na nadměrný zisk. Ten odpovídá podle návrhu rozdílu mezi základem daně a průměrem nákladů základu daně za poslední čtyři roky navýšeným o 20 %. Návrh vlády zatím parlament neschválil, daň se zřejmě bude uplatňovat až na zisky za rok 2023.

Výnos z daně má vládě sloužit k pokrytí mimořádných nákladů, které stát bude mít v souvislosti se zastropováním cen energií. Daň by měly platit energetické, petrolejářské či těžební firmy a právě banky.

MONETA Money Bank měla na konci letošního třetího čtvrtletí 1,5 milionu klientů, což z ní dělá čtvrtou největší banku v Česku, a 2 799 zaměstnanců. Banka je zároveň jednou z největších firem obchodovaných na pražské burze.

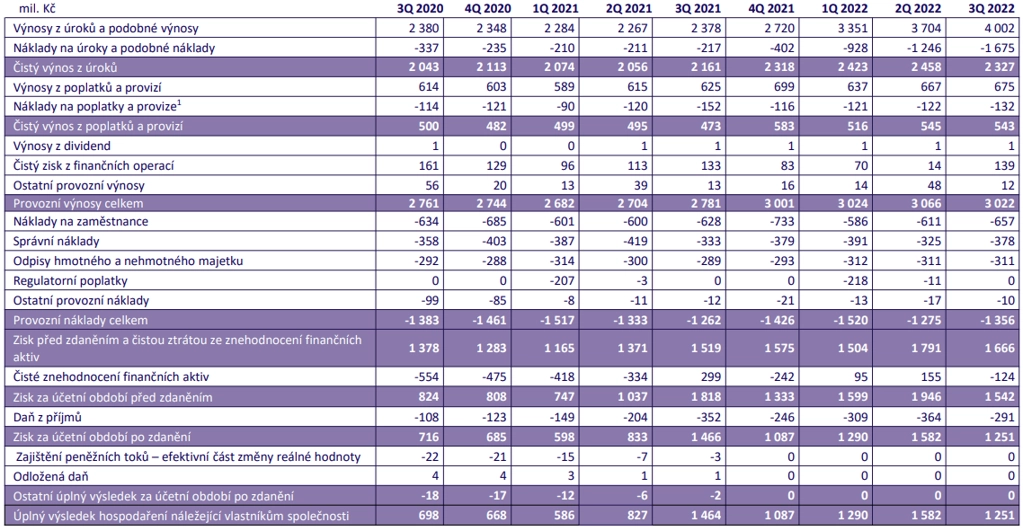

Za samotné třetí čtvrtletí MONETA vykázala čistý úrokový výnos 2,33 miliardy Kč (3Q2021: 2,16 miliardy Kč), čistý výnos z poplatků a provizí 543 milionů Kč (3Q2021: 473 milionů Kč) a čistý zisk z finančních operací 139 milionů Kč (3Q2021: 133 milionů Kč). Celkové provozní výnosy byly 3,02 miliardy Kč (3Q2021: 2,78 miliardy Kč), provozní náklady 1,36 miliardy Kč (3Q2021: 1,26 miliardy Kč) a čistý zisk 1,25 miliardy Kč (3Q2021: 1,46 miliardy Kč).

MONETA Money Bank - čtvrtletní hospodářské výsledky, zdroj: MONETA

"MONETA dosáhla za třetí kvartál tohoto roku čistého zisku 1,25 miliardy Kč (meziročně -15 %) mírně nad naší projekcí i konsensem trhu. Za pozitivním překvapením je nižší tvorba opravných položek, na provozní úrovni byl výsledek naopak o něco nižší než odhady. Provozní náklady drží banka stále relativně pod kontrolou, když vysoká inflace a tlak na růst mezd jsou tlumeny nižším počtem zaměstnanců. Kapitálová přiměřenost byla ke konci září 17 %, tedy přibližně 1,4 procentního bodu nad regulatorními požadavky včetně rezervy ve výši procentního bodu stanovené managementem. Čistý zisk za prvních devět měsíců roku překonal 4,1 miliardy Kč, a MONETA je tak na dobré cestě k překonání celoročního výhledu. Ohledně daně z mimořádných zisků management uvedl, že očekává kumulativní dopad v následujících třech letech ve výši až dvou miliard korun, což je na horní hranici našich propočtů. Celkově vnímáme zveřejněné informace neutrálně," napsal analytik Milan Lávička z J&T Banky.

"Výsledky hodnotíme celkově neutrálně. Ziskovost Monety v třetím kvartálu byla podle očekávání velmi dobrá, i když ve srovnání s výjimečně silnými hodnotami z letošního druhého kvartálu a loňského třetího kvartálu klesla, jelikož v těchto čtvrtletích docházelo k rozpouštění rizikových rezerv, zatímco v třetím kvartálu banka už rezervy vytvářela. Čistý úrokový výnos zklamal 5% mezičtvrtletním poklesem. Mírný pokles jsme očekávali, ale ne tak výrazný, kdy náklady na financování se v čtvrtletí zvýšily výrazněji. Zdá se tedy, že pozitivní vliv růstu úrokových sazeb na čistý úrokový výnos Monety, který začal v druhé polovině loňského roku, dosáhl vrcholu," doplnil analytik Thomas Unger z Erste.

Management Monety pořádal po výsledcích za třetí čtvrtletí konferenční hovor, během kterého mimo jiné zaznělo:

- Dosažení výhledu pro příští rok, který počítá se ziskem minimálně 4,6 miliardy korun, je nejisté a pravděpodobnost splnění je podle managementu maximálně 50 %. Čistá úroková marže by v prvním pololetí příštího roku měla klesnout o 30-40 bazických bodů a následně by se do konce roku měla vrátit k úrovni 2,8 %.

- Do konce tohoto roku management neočekává žádné výraznější zhoršení kvality úvěrového portfolia. Zároveň by mělo dojít nebo již došlo v čtvrtém čtvrtletí k dalšímu prodeji nesplácených úvěrů v objemu 300 milionů korun. Pokud nedojde k něčemu nečekanému, rizikové náklady za celý letošní rok by měly být v rozmezí 5 a 15 bazických bodů.

- Management dále zmínil, že v současné situaci je výzvou splnit požadavky na MREL, když situace na dluhopisových trzích je výrazně jiná, než banka původně očekávala. Jednou z možností, i když až tou poslední, je v případě potíží s naplněním požadavků MREL upravit dividendovou politiku, aby odrážela současnou situaci na trhu.

Největším akcionářem Monety je finanční skupina PPF. Ta usilovala o spojení Monety se svou finanční skupinou Air Bank. Transakci o spojení částí PPF, kam patří Air Bank, český a slovenský Home Credit a společnost Benxy (značka Zonky), s Monetou Money Bank schválili akcionáři Monety loni v prosinci. Plán padl letos na jaře. PPF a MONETA tehdy jako důvod uvedly negativní vývoj ekonomiky, který měnil parametry původně zamýšleného sloučení, nebo změny požadavků centrální banky na kapitálovou vybavenost bank v ČR.

Zdroj: MONETA Money Bank, ČTK

Aktualita pro rok 2026