Zisk Komerční banky v prvním pololetí klesl o 2,9 % na 8,09 miliardy Kč

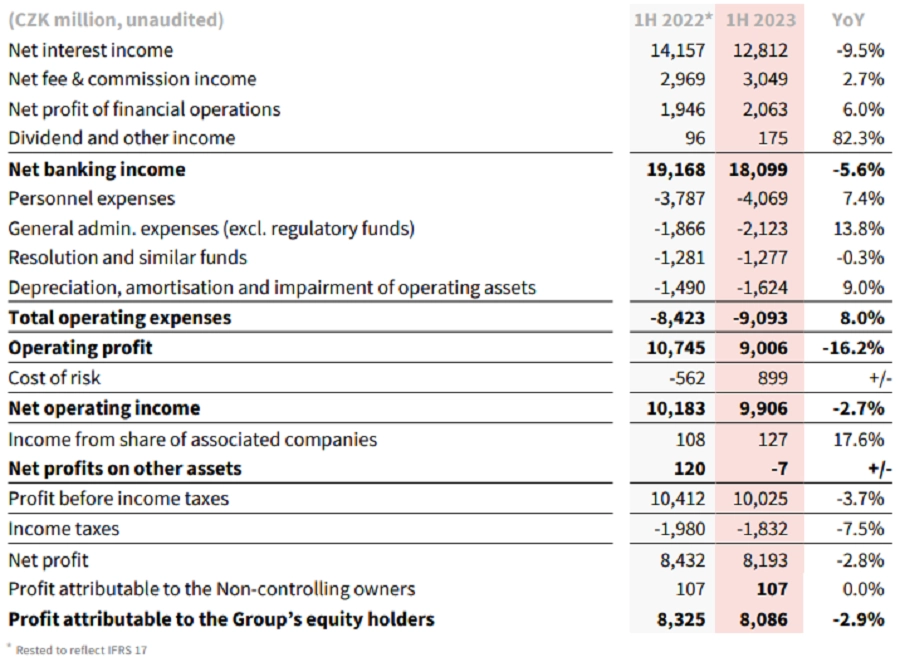

Čistý zisk Komerční banky v letošním prvním pololetí meziročně klesl o 2,9 % na 8,09 miliardy korun. Celkové výnosy se jí snížily o 5,6 % na 18,10 miliardy Kč. Kvůli zvýšení nákladů na vklady bance klesl čistý úrokový výnos, čistý příjem z poplatků a provizí naopak mírně vzrostl díky větším transakcím klientů a zvyšujícím se investicím zákazníků do podílových fondů.

Čistý úrokový výnos se Komerční bance v pololetí snížil o 9,5 % na 12,81 miliardy korun, čistý výnos z poplatků a provizí se jí zvýšil o 2,7 % na 3,05 miliardy korun a čistý zisk z finančních operací vzrostl o 6 % na 2,06 miliardy korun. Čistá úroková marže za pololetí meziročně klesla na 1,99 % z 2,22 %.

"Výsledky prvního pololetí ukázaly řadu pozitivních trendů ve vývoji obchodních objemů a neúrokových výnosů. S ohledem na vynikající kvalitu úvěrového portfolia jsme mohli rozpustit část vytvořených opravných položek, což vnímáme jako výjimečnou situaci," uvedl k pololetním výsledkům generální ředitel Komerční banky Jan Juchelka.

Komerční banka - hospodářské výsledky za 1H2023, zdroj: KB

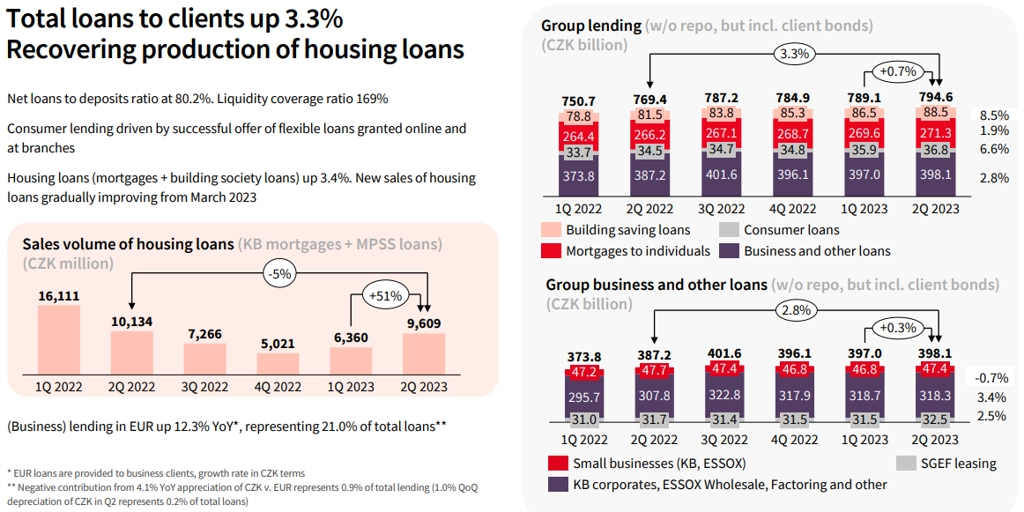

Úvěry klientům se proti loňskému prvnímu pololetí zvýšily o 3,3 % na 794,6 miliardy korun. Z toho půjčky na bydlení byly meziročně vyšší o 3,4 % a spotřebitelské úvěry narostly o 6,6 %. Podíl úvěrů v selhání ke konci pololetí dosahoval 2,1 %, na konci loňského roku byl 2,3 % a před rokem 2,4 %.

Komerční banka - vývoj úvěrového portfolia, zdroj: KB

Vklady klientů meziročně klesly o 2,9 % na 994,7 miliardy korun. "Konkurence zůstala silná. Klienti rovněž často přesouvali vklady z běžných účtů na výnosnější termínované a spořicí účty," uvedla banka a doplnila, že vklady občanů se snížily o 6,7 % na 323,7 miliardy korun a vklady korporátních a podnikatelských klientů klesly o 0,2 % na 610,9 miliardy korun. Vlivem toho, že klienti hledali vyšší zhodnocení peněz na spořicích a termínovaných účtech a v podílových fondech, stoupl ale objem aktiv klientů skupiny v podílových fondech, penzijním spoření a životním pojištění o 14,6 % na 235,6 miliardy korun.

Ve výhledu Komerční banka uvedla, že za celý rok čeká růst úvěrů jednociferným tempem (proti předchozí prognóze beze změny) a růst vkladů středním jednociferným tempem (rovněž beze změny). Náklady na riziko očekává banka do deseti bazických bodů.

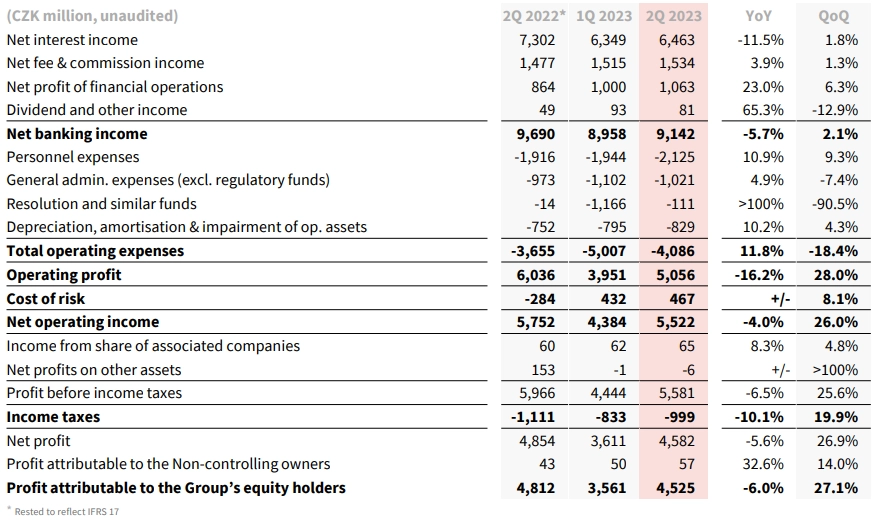

Za samotné druhé čtvrtletí Komerční banka vykázala čistý úrokový výnos 6,46 miliardy korun (meziročně -11,5 %), čistý výnos z poplatků a provizí 1,53 miliardy korun (meziročně +3,9 %) a čistý zisk z finančních operací 1,06 miliardy korun (meziročně +23 %). Provozní zisk bance klesl o 16,2 % na 5,06 miliardy korun a čistý zisk se jí snížil o šest procent na 4,53 miliardy korun. Čistá úroková marže v druhém čtvrtletí byla 1,91 %, před rokem činila 2,17 %. Banka také v druhém čtvrtletí přistoupila k rozpuštění opravných položek v objemu 467 milionů korun, za celé první pololetí tak rozpustila opravné položky v objemu 899 milionů korun.

Komerční banka - hospodářské výsledky za 2Q2023, zdroj: KB

"Výsledky za druhé čtvrtletí jsou jasně lepší, než se očekávalo, což bylo způsobeno výhradně mnohem lepšími rizikovými náklady, než se očekávalo, přičemž čisté rozpouštění opravných položek k rizikům bylo na podobné úrovni jako v předchozím čtvrtletí. Hlavní výnosové linie i provozní výsledek byly mírně slabší, než se očekávalo, trend na čistém úrokovém výnosu byl podle očekávání. Po dvou čtvrtletích poklesu čistého úrokového výnosu v důsledku prudce rostoucích úrokových nákladů se úroveň čistého úrokového výnosu v druhém kvartálu stabilizovala a dokonce mezičtvrtletně mírně posílila. Celkové příjmy banky tak možná našly dno a mohly by se v následujících čtvrtletích dále zlepšovat," napsal analytik Thomas Unger z Erste.

"Růst provozních nákladů zrychlil, ale to také není velkým překvapením s rostoucími náklady na zaměstnance a dodatečnými regulačními poplatky zaúčtovanými v druhém čtvrtletí. Vzhledem k tomu, že se neočekává, že by se toto v příštím čtvrtletí opakovalo, tempo by se mohlo opět zmírnit. Výhled se z velké části nezměnil, byl zpřesněn odhad rizikových nákladů, které by měly být velmi nízké až nulové, což se značným uvolněním čistých opravných položek v prvním pololetí roku vypadá realisticky," dodal Unger.

"Celkově hodnotíme zveřejněné informace neutrálně. Čistý zisk sice překonal odhady, nicméně provozní úroveň ani změny v celoročním výhledu výraznější překvapení nepřinesly," doplnil analytik Milan Lávička z J&T Banky.

Informace z konferenčního hovoru:

- Mezikvartální růst úrokových výnosů by měl pokračovat i v následujících čtvrtletích. Za celý rok management očekává pokles čisté úrokové marže o 30-35 bazických bodů. V příštím roce by pak měla být marže stabilní a vývoj úrokových výnosů by měl být tažen především růstem objemů úvěrů a vkladů.

- Rozpouštění opravných položek by mělo pokračovat i v druhé polovině roku a je součástí celoročního výhledu (rizikové náklady do 10 bazických bodů).

- Oživení prodejů hypoték pokračuje i v posledních dvou měsících a podle počtu žádostí o hypotéky by měl růst pokračovat. Za celou první polovinu roku jsou prodeje hypoték Komerční bankou stále meziročně o 40 % nižší, nicméně celý trh byl níže o 60 %.

- Plánované zvýšení korporátní daně o dva procentní body bude mít podle odhadu managementu dopad ve výši 400 milionů Kč.

Zdroj: ČTK, Komerční banka

Aktualita pro rok 2026

Aktuality