Komerční bance v prvním čtvrtletí klesl čistý zisk o 21,3 % na 2,80 miliardy Kč

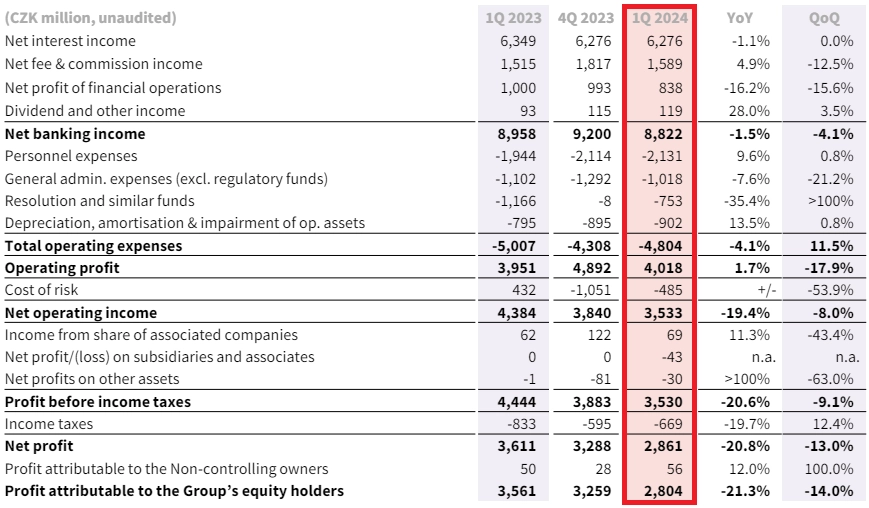

Komerční bance v prvním čtvrtletí klesl čistý zisk meziročně o 21,3 % na 2,80 miliardy Kč. Celkové výnosy se snížily o 1,5 % na 8,82 miliardy Kč a provozní náklady klesly o 4,1 % na 4,80 miliardy Kč. Provozní zisk za první tři měsíce roku bance meziročně stoupl o 1,7 % na 4,02 miliardy Kč.

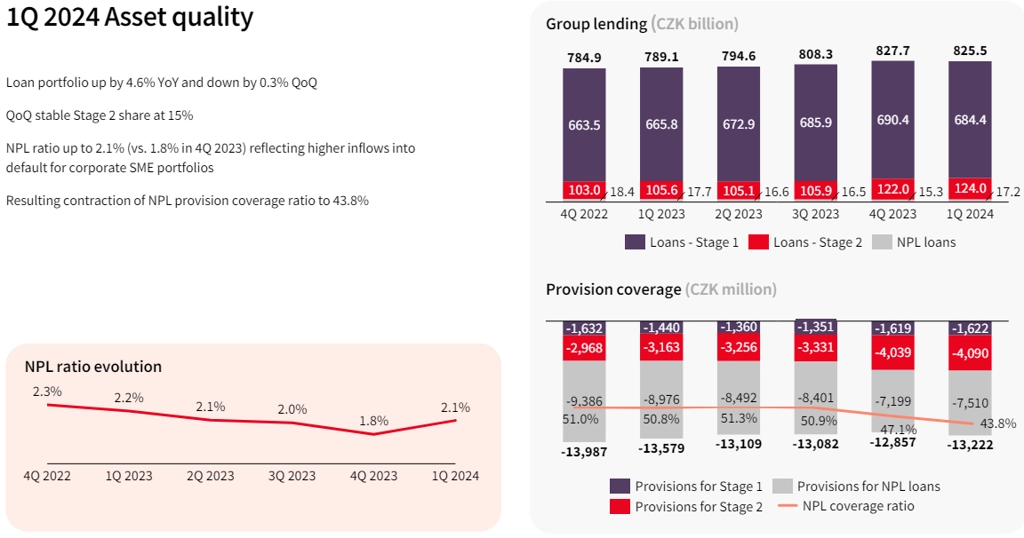

Celkový objem úvěrů poskytnutých klientům v prvním čtvrtletí meziročně stoupl o 4,6 % na 825,5 miliardy Kč a celkový objem běžných klientských vkladů se zvýšil o 7,2 % na 1,05 bilionu Kč. Objem poskytnutých úvěrů na bydlení stoupl o 4,5 % a jejich nový objem byl meziročně vyšší o 34,2 %. Objem poskytnutých spotřebitelských úvěrů narostl o 6,5 %, přispělo k tomu zvýšené používání kreditních karet a kontokorentů. Růst úvěrů podnikům ve výši 4,5 % byl stále tlumen nižší investiční aktivitou podniků a nižší potřebou financování provozního kapitálu v pomaleji rostoucí ekonomice a rovněž selektivním přístupem banky.

Čisté úrokové výnosy se meziročně snížily o 1,1 % na 6,28 miliardy korun a čistý zisk z finančních operací spadl o 16,2 % na 838 milionů korun, čistý výnos z poplatků a provizí ale vzrostl o 4,9 % na 1,59 miliardy korun.

Komerční banka - hospodářské výsledky za 1Q2024, zdroj: KB

"Finanční výsledky za první čtvrtletí ukazují zlepšení na úrovni provozního zisku. V meziročním srovnání nám dynamicky rostly vklady i aktiva klientů ve správě a vidíme rovněž pozitivní trend v úvěrování. Pokles čistého zisku ovlivnila tvorba opravných položek v letošním prvním čtvrtletí, zatímco v prvním čtvrtletí roku 2023 došlo k jejich rozpouštění," uvedl předseda představenstva a generální ředitel Komerční banky Jan Juchelka.

Skupina vykázala za letošní první kvartál čistou tvorbu opravných položek ve výši 0,5 miliardy Kč. Podíl úvěrů v selhání se mezikvartálně zvýšil o tři desetiny procentního bodu na 2,1 %, meziročně se ale o desetinu procentního bodu snížil.

Objem regulatorního kapitálu dosáhl 106,2 miliardy Kč, kapitálová přiměřenost činila 18,8 % a ukazatel jádrového Tier 1 kapitálu byl 17,7 %.

Komerční banka - úvěrové portfolio, zdroj: KB

Banka očekává, že po korekci v roce 2023 by v letošním roce měly provozní výnosy opět vzrůst, a to nízkým až středním jednociferným tempem s pozitivním příspěvkem čistého úrokového výnosu i poplatků a provizí. Rizikové náklady by letos měly zůstat relativně nízké, pod 20-30 bazickými body.

"Komerční banka zveřejnila smíšené výsledky. Provozní výnosy překonaly konsenzus trhu, zatímco čistý zisk skončil pod ním. Očekávání nenaplnily ani čisté úrokové výnosy, které zůstaly mezičtvrtletně stabilní," okomentoval výsledky analytik z XTB Tomáš Cverna. Upozornil také, že banka zaznamenala mírnější meziroční tempo růstu úvěrů ve srovnání s Českou spořitelnou, a to i po očištění o vliv akvizic Sberbank CZ a Hello Bank, které získala Česká spořitelna loni.

"Vykázaný zisk je slabší, než se očekávalo, což je z velké části způsobeno rizikovými náklady, které se dostaly nad odhady. S normalizací rizikových nákladů v roce 2024 bylo nutno počítat, ale míra jejich růstu už v prvním čtvrtletí byla trhem podceněna. To bylo způsobeno zhoršením kvality aktiv s nárůstem podílu nesplácených úvěrů z velmi nízkých 1,8 % na konci roku 2023 na 2,1 %. Provozní zisk byl do značné míry v souladu s odhady, přičemž výnosy klesly mírně pod odhady. Kapitálové poměry byly mezičtvrtletně stabilní, protože Komerční banka vytváří rezervy na výplatu dividend ve výši 100 %," napsal analytik Thomas Unger z Erste.

"Celkově vnímáme zveřejněné informace mírně negativně. Samotný zisk sice poměrně výrazně zaostal za očekáváním, nicméně na provozní úrovni je rozdíl relativně malý, rizikové náklady jsou na kvartální bázi obtížně predikovatelné a potvrzení celoročního výhledu by mohlo investory uklidnit," doplnil analytik Milan Lávička z J&T Banky.

Vybrané body z konferenčního hovoru:

- V závěru roku už byly první známky nárůstu delikvencí u spotřebitelských a korporátních úvěrů. V korporátním segmentu se jednalo o několik individuálních případů, které nesouvisely s cenami energií, ale spíše s poklesem spotřebitelské poptávky. Rizikové náklady byly pozitivně ovlivněny rozpuštěním opravných položek souvisejících s covidem-19 ve výši přibližně 500 milionů Kč.

- Výhled rizikových nákladů pro letošní rok je 20-25 bazických bodů. Management očekává mírný nárůst nesplácených úvěrů v korporátním segmentu, retailový segment by měl zůstat stabilní.

- Banka letos plánuje emisi dluhopisů započítávaných do požadavků MREL v objemu 1,4 miliardy eur.

- Čistá úroková marže by měla v letošním roce klesnout o 25-30 bazických bodů v souvislosti s rostoucími náklady na financování.

- Objem klientských vkladů by se měl po poklesu v minulém roce vrátit k růstu. Banka plánuje získávat tržní podíl jak u vkladů, tak u úvěrů.

- V současné době není v plánu zpětný odkup akcií. Management nechce snižovat likviditu akcií a zvyšovat podíl Société Générale.

Komerční banka patří mezi přední bankovní instituce v Česku i v regionu střední a východní Evropy. Jejím hlavním akcionářem je francouzská Société Générale s podílem 60,4 %. Počet klientů Komerční banky se ke konci prvního čtvrtletí meziročně zvýšil o 22 tisíc na 1,678 milionu. Celá skupina Komerční banky pak obsluhovala 2,195 milionu klientů.

Zdroj: Komerční banka, ČTK

Aktuality