Konec dolaru? Ještě ne!

Obchodníci se zlatem, zastánci fiskální politiky a mnozí ostatní se shodují, že role dolaru, dominantní měny od druhé světové války, je u konce. I kdyby se mýlili, je zjevné, že globální peněžní systém není dokonalý. Bylo by dobré začít hledat alternativy.

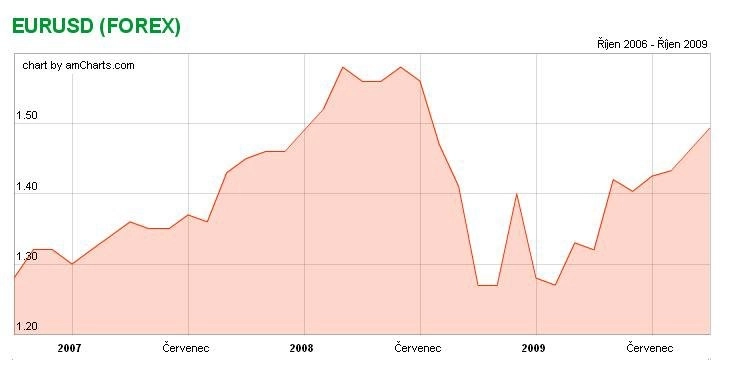

Začátkem krize hodnota dolaru vzrostla, když investoři ve strachu ukládali své prostředky do země, která vyvolala finanční krizi. Dolar vzrostl o 20 procent mezi červencem 2008 a březnem letošního roku. Ale když došlo k uklidnění nálady na trzích, celý proces se obrátil. Od té doby dolar ztratil většinu zisků.

Lze najít nějaké stopy, že se svět zbavuje americké měny? Oblíbeným indikátorem je cena zlata, která je od roku 2000 čtyřikrát větší. Ale jeho cena je pochybným indikátorem rizika inflace: posledního vrcholu dosáhla v roce 1980, tedy těsně předtím, než byla inflace zkrocena.

Ve skutečnosti odráží vysoké ceny zlata strach. Americká vláda, si může půjčovat za 4,2% na třicet let a za 3,4% na deset let. Během krize zkolabovala mezera mezi inflačně chráněnými a nechráněnými cennými papíry a s nimi i inflační očekávání. Od té doby došlo k oživení. Při současných přebytečných kapacitách je ale stále nebezpečím deflace, nikoli inflace.

Korekce dolaru je nejen přirozená, ale také ozdravná. Ta oslabí riziko deflace v USA a zároveň vyrovná globální nerovnováhy, které přispěly k vytvoření krize. I ti největší skeptikové přiznávají, že Amerika potřebuje exportně tažený růst. A co by dokázalo nahradit dolar?

Čína přestane ovládat měnový kurz a vytvoří dostatečně likvidní trh pravděpodobně až za generaci, potom je tedy euro jediným vážným konkurentem dolaru. V současnosti tvoří dolar 65% veškerých světových zásob rezervních měn, 25% je v eurech. Může zde dojít k určité změně, ale lze očekávat, že nastane pozvolně. Přitom Eurozóna má také vysoké fiskální deficity a dluhy. Dolar bude existovat i za 30 let, ale osud eura už není tak jistý.

Nebezpečí kolapsu dolaru je malé a možnost nahrazení jinou měnou ještě menší. Ale globální ekonomický systém, spočívající na jedné měně, je problematický. Jak pro země užívající dolar, tak i pro ostatní. V šedesátých letech minulého století obhajoval ekonom Robert Triffin názor, že globální peněžní systém založený na dolaru má vadu: vyšší likvidita se ve světě projeví deficitem běžného účtu obchodní bilance v USA a přebytek závazků dříve nebo později zničí důvěru v klíčovou měnu. Tento pohled, označovaný jako „Triffinovo dilema“ se později ukázal jako oprávněný, když v roce 1971 ztroskotal tzv. Brettonwoodský měnový systém.

Brettonwoodský systém

měnovým systém regulace mezinárodních měnových vztahů, který fungoval od konce 2. světové války až do poloviny 70. let 20. století; americký dolar získal status oficiální celosvětové rezervní měny, od které byly odvozeny měny ostatních zemí; Spojené státy také garantovaly směnitelnost dolaru za zlato v pevně stanoveném kurzu 35 dolarů za trojskou unci

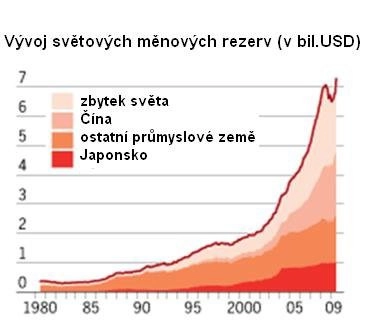

Jednoduše řečeno - měnové rezervy vznikají, pokud si země s klíčovou měnou půjčuje dlouhodobě peníze. Poptávka po rezervách pak v praxi vyvolává deficit běžného účtu obchodní bilance u emitující země. U zemí s plovoucím kurzovým režimem není hromadění devizových rezerv nutné.

Ale po finanční krizi v devadesátých letech se spousta rozvojových ekonomik rozhodla zajistit si exportně tažený růst a pojistit se rezervami proti krizi. Následkem toho byly nahromaděny tři čtvrtiny měnových rezerv právě v tomto desetiletí.

Tato snaha vytvářet stabilitu může vést k dlouhodobým rizikům. Například čínští politici se obávají o hodnotu svých dolarových rezerv, což by dle Triffinovy teorie mohlo zhoršit jejich pozici. Američtí politici mohou opakovat řeči o „silném dolaru“ ale jsou to pouze slova bez efektivních nástrojů. Hlavní politiku stanovuje FED, který nemá žádný mandát na udržování vnější hodnoty dolaru.

Naopak jediným způsobem jak mohou naopak čínští politici udržet hodnotu čínských rezerv je neustálá podpora dolaru, což ale ohrožuje čínskou domácí peněžní stabilitu a může se nakonec projevit jako zničující.

Standardním doporučením pro udržení hodnoty dolaru je jak nezávislá role centrální banky (FED), tak dlouhodobá fiskální stabilita a solventnost. Pokud by narostl strach, že jedno z toho – nebo dokonce oba předpoklady – jsou porušeny, mohla by následovat „sebenaplňující“ krize. Dolar by se propadl a dlouhodobé úrokové míry by vzrostly. V takové situaci by FED byl nucen nakupovat veřejný dluh, což by dále urychlilo útěk od dolaru.

Standardním doporučením pro udržení hodnoty dolaru je tedy nezávislá role centrální banky a dlouhodobá fiskální stabilita a solventnost – oboje se jeví v současnosti pod kontrolou.

Ale situace není tak jednoduchá. Pokud by soukromý sektor v USA dlouhodobě utrácel méně, než jaké má příjmy, zatímco svět by hladově akumuloval dolarové rezervy a aktiva, americká vláda by se objevila v roli věřitele poslední instance. Následkem Triffinova dilematu dojde k obtížnostem v řízení domácí fiskální politiky (země s globální měnou), i pokud by se o to americká vláda snažila.

Globální role dolaru není v zájmu USA. Je proto velmi dobré přejít k jiné globální měně. Ne kvůli tomu, že je v současnosti dolar ohrožen, ale protože to dlouhodobě ohrožuje americkou i globální stabilitu. Čas na hledání alternativ k dolaru nastává právě nyní.

Zdroj: Foreign Affairs

Aktualita pro rok 2026

Aktuality