5 grafů pro zatvrzelé medvědy

Ani při té nejvytrvalejší akciové rally byste neměli zapomínat na řízení rizika. Byla by škoda zběsilý růst akcií minout, ale na druhou stranu je potřeba chránit kapitál před možným tržním vlnobitím. Někdy je tato obezřetnost nepřesně zaměňována za "medvědí" pohled na trh. V takovém případě se nebojte stát se "plně zainvestovanými medvědy" a bedlivě sledovat signály možného tržního kolapsu.

Stratég z Morgan Stanley Gerard Minack jednou poznamenal: "Vtipné je, když se podíváte na rozpor mezi tím, co investoři říkají, a tím, co dělají. Nikdo netvrdí, že všechny problémy světa, které odhalila finanční krize, jsou vyřešeny. Ale když máte akciovou rally podobnou té z posledních pěti let, pak by na ní měli všichni aspoň do určité míry participovat a být plně zainvestovanými medvědy."

Mainstreamová média nadále manipulují očekáváními investorů tím, že je kárají za to, že nepředstihli trh. To je přitom takřka nemožný úkol, práce portfoliomanažera spočívá v participaci na růstu trhu, avšak s obezřetným přístupem k riziku. Největší dopad na dlouhodobou výkonnost portfolia má totiž právě destrukce kapitálu během období tržní paniky.

Strategie "plně zainvestovaných medvědů" se přesně hodí do současné tržní reality. Jsme si vědomi toho, že jsou trhy přehnaně optimistické a štědře ohodnocené, portfoliomanažeři ale musejí zůstat zainvestovaní. Podprůměrná výkonnost na rostoucím trhu je mnohem horším kariérním rizikem než případné ztráty, které utrpí při propadu trhu všichni.

Intervence Fedu nutila v posledních letech portfoliomanažery honit se za výkonem navzdory obavám z potenciálních kapitálových ztrát. Investoři se stali "plně zainvestovanými medvědy", a to i ti, kteří se obávají, že to všechno skončí špatně. Nikdo si ale netroufá "bojovat s Fedem", potažmo s dalšími centrálními bankami.

Tržní vývoj je však potřeba pečlivě sledovat a odhalit včas signály, že se situace změnila a že trhy už nejsou vlečeny centrálními bankami. Následující grafy naznačují, na co je dobré se zaměřit.

Volatilita

Jedním z tahounů býčího trhu v posledních několika letech byla pomocná ruka Fedu. Po dobu, co měl trh za zády centrální banku připravenou ho v případě potřeby ochránit, neexistoval důvod nemít pozice v akciích. Když Fed na trzích nebyl přítomný, děly se "hrozné" věci.

6měsíční průměr indexu volatility je dobrým indikátorem toho, kdy se na trhu začne dít něco většího než jen korekce využitelná k nákupům. Když se 6měsíční klouzavý průměr indexu změní, bývá to obvykle vhodná doba přehodnotit expozice v rizikových aktivech.

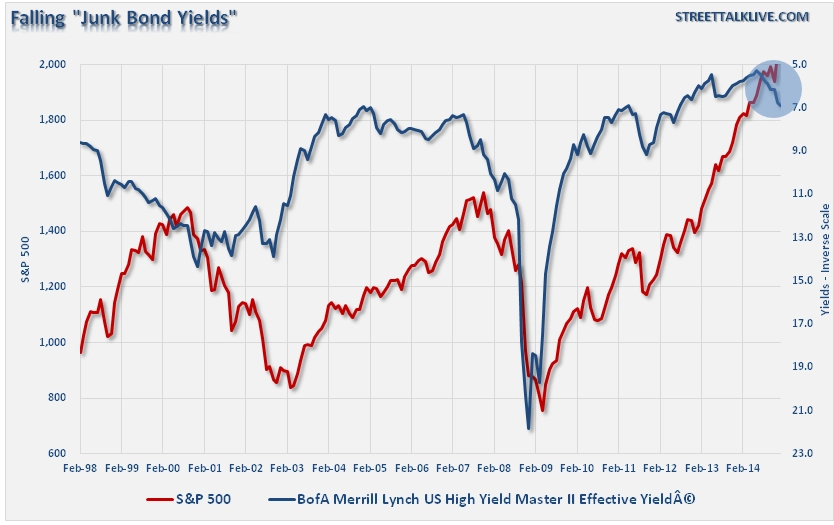

Vysokovýnosové dluhopisy

S podporou Fedu spadly úroky na historická minima. Investoři byli povzbuzování k hledání výnosu na trzích dluhopisů. Obchodníci s finančními produkty si s nízkoúrokovým prostředím poradili - nabízejí širokou paletu vysokovýnosových investic. Mnozí drobní investoři ani nemají ponětí, že "vysoké výnosy" znamenají investice do spekulativních dluhopisů.

Výnosy spekulativních dluhopisů (takzvaných "junk bonds") byly stlačeny na historická minima díky tomu, že byly "nalévány" do klientských portfolií. Poslední dobou tyto výnosy ale rostou. Historicky jde o signál, že "románek" s vysokými riziky může být u konce. Jak je naznačeno v grafu, aktuální odchylka mezi výnosy spekulativních dluhopisů (převrácená osa) a S&P 500 byla v minulosti důležitým varovným signálem.

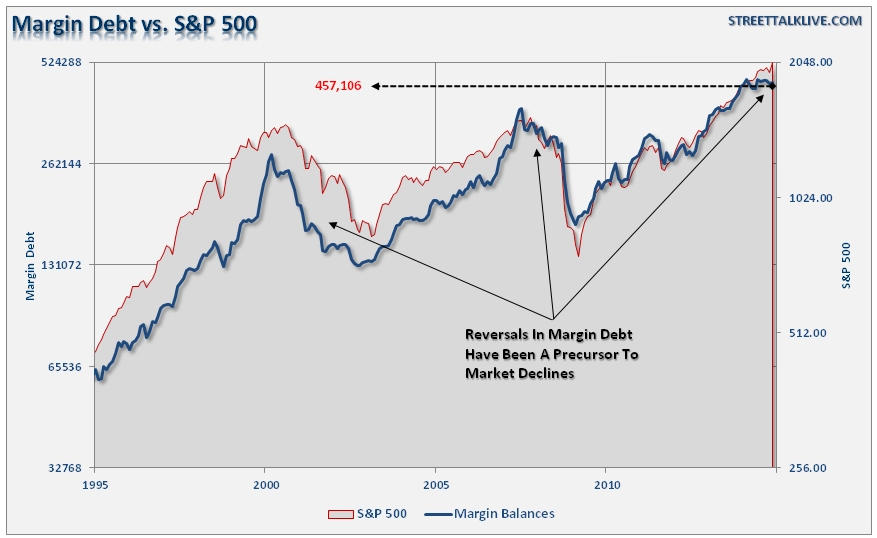

Margin Debt

Žádná tržní rizika na obzoru, tak proč nezdvojnásobit pozici zapákováním?! Margin debt nedávno na trhu dosáhl historických maxim. Samotný rostoucí margin debt ještě neznamená problém. Ten přichází až ve chvíli, kdy je přehnanou páku nutné odbourat, to znamená provést deleveraging kvůli rapidně klesajícím cenám aktiv. Margin debt pak totiž násobí pokles cen akcií. Tento začarovaný kruh vede k dalším výprodejům a extrémně rychlým tržním poklesům. Investoři na to zírají s otevřenou pusou a paralyzovaní strachem sledují, jak se jejich kapitál vypařuje.

Současná odchylka margin debt od S&P 500 byla patrná na obou předchozích tržních vrcholech. Bude to tentokrát jinak, jak všichni býci doufají?

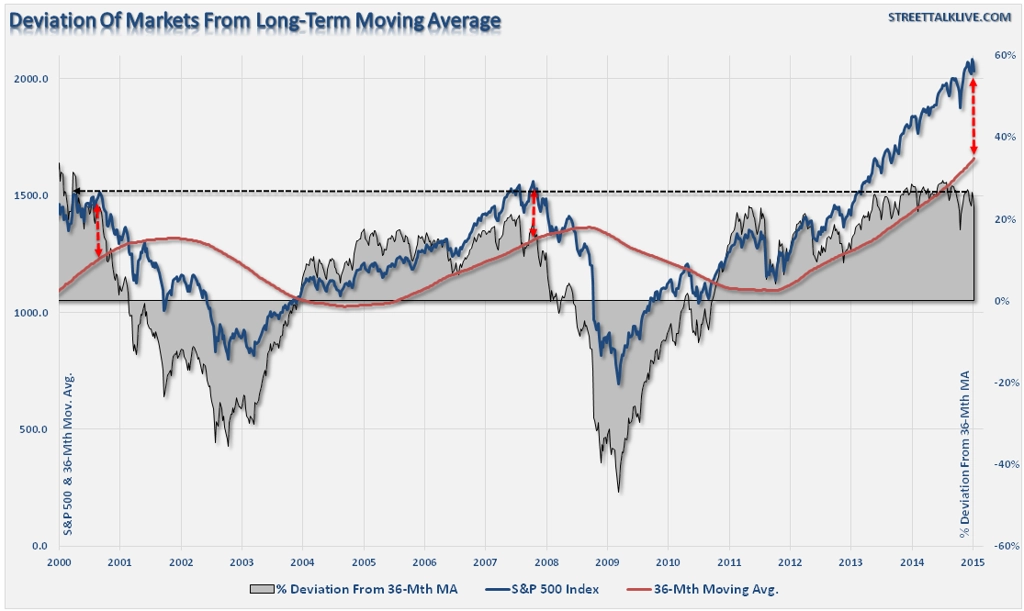

Odchylky

Trhy nejsou imunní vůči zákonům fyziky. Co jde nahoru, musí také někdy dolů. Lze to přirovnat ke gumovému náramku - ceny akcií jsou připoutány k dlouhodobému klouzavému průměru, který na ně působí jao magnet. Když se ceny aktiv příliš odchýlí od dlouhodobého průměru (například 36měsíčního), musí se zase nakonec nevyhnutelně vrátit do jeho blízkosti.

Nyní je odchylka od dlouhodobého průměru na nejvyšší úrovni od předchozích dvou vrcholů trhu. Nemusí to znamenat, že je aktuální býčí trh u konce, ale naznačuje to, že riziko poklesu je velké a je zapotřebí důkladně zvažovat přímou tržní expozici.

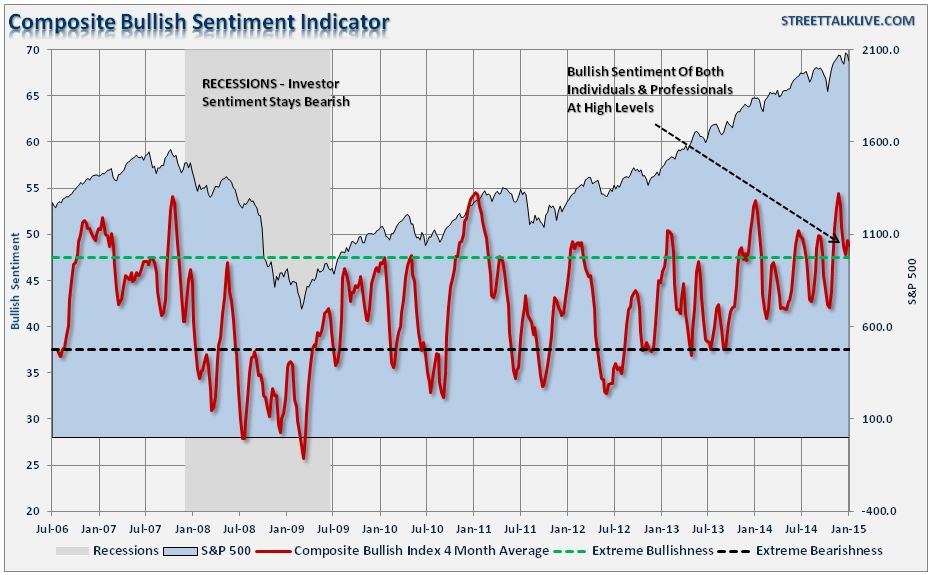

Sentiment

Když je sentiment optimistický, ceny rapidně rostou a trh je stimulován s každou úlevou investorů od některých obav, které ohledně vyhlídek trhu nebo ekonomiky mají. Při tržní panice náhle všichni nakupující chybí, což vede k rychlému propadu cen, protože prodejci jsou nuceni slevovat z cen pro dokončení transakcí. Tento problém se znásobí, pokud dojde k nucenému uzavírání pozic kvůli požadavkům na doplnění marží. Jen málo nakupujících pak získá absolutní kontrolu nad cenou, při jaké obchodují. Jak ukazuje kombinace grafů, trpíme nyní nedostatkem medvědů na trhu.

Všechny ingredience pro prudký akciový obrat máme v tržním kotlíku namíchány. Zvoní už na poplach? A je potřeba nakupovat zbraně a jídlo? Všech pět grafů spolu vzájemně souvisí - když se někam pohne jeden, lze čekat, že ho budou brzy následovat i ostatní.

Zdroj: streettalklive.com

Aktualita pro rok 2026

Doporučujeme

Aktuality