Drahé dluhopisy jako zajištění proti pádu akcií? Jak myslíte!

Jedna věc, která v průběhu posledního turbulentního období na akciových trzích vyčnívala, byl fakt, že ani dluhopisům se nedařilo tak, jak by investoři očekávali. Bondy s dlouhodobě nízkými výnosy zkrátka nejsou pro investory dobrou zárukou ochrany, jakou byly v minulosti.

Americké státní dluhopisy přidaly od akciového vrcholu pouze 3,5 %, přičemž souhrnný dluhopisový index zaznamenal méně než 1% nárůst. Mezi investory tak panuje oprávněná obava, že se dluhopisy s velmi nízkými výnosy nemohou dlouhodobě udržet pod 0 %, a v budoucnu tak budou poskytovat menší ochranu při negativním vývoji na akciových trzích. V období před krizí, kdy byly výnosy z dluhopisů typicky vyšší, byla potenciální ochranná funkce bondů mnohem lepší.

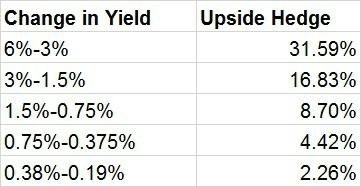

Klesající výnosy dluhopisů znamenají nelichotivý výhled na zajišťovací funkci bondů. Při výnosech blížících se nule je výrazně oslabena možnost růstu cen. Z tabulky je patrné, s jakou ochranou mohou investoři počítat při postupném 50% poklesu výnosů 10letých dluhopisů z úrovně 6 % až na 0,19 %.

Když klesnou výnosy dluhopisů o polovinu, o polovinu klesá i jejich zajišťovací schopnost. Jinak řečeno, dluhopisy s nízkými výnosy se stávají stále horším zajišťovacím nástrojem, což je problém pro klasicky diverzifikované portfolio.

Investoři, kteří byli v 80. a 90. letech minulého století zvyklí investovat v poměru 60 % akcií a 40 % dluhopisů, budou pravděpodobně velmi nepříjemně překvapeni. 60% akciová složka nyní generuje mnohem větší riziko trvalého poklesu než kdy jindy, přičemž dluhopisová složka stále více připomíná hotovost. To staví tradiční investory s poměrem akcií a dluhopisů 60/40 do prekérní situace. Když totiž chtějí dosahovat stejných výnosů při nezměněném riziku, budou se muset od tohoto klasického poměru výrazně odchýlit. Dluhopisy jim zkrátka dnes nejsou schopny poskytovat stejné zajištění jako v minulosti. Ve skutečnosti u bondů společně s postupným růstem sazeb roste i riziko dlouhodobých ztrát.

Neznamená to sice, že dluhopisy již nejsou vhodným zajišťovacím doplňkem k akciím, ale investoři, kteří chtějí dosahovat i v budoucnu stejných výnosů v diverzifikovaném portfoliu, musejí v době rostoucích sazeb přehodnotit poměr těchto dvou složek.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Doporučujeme

Aktuality