Akcioví optimisté nemůžou tvrdit, že je nikdo nevaroval. V tomhle průzkumu je optimismu až moc!

Na americkém akciovém trhu se možná schyluje k další vlně vysoké volatility a posledních pár dnů může být teprve začátek. Bull & Bear indikátor, jeden z oblíbených kontrariánských ukazatelů z dílny Bank of America, je nebezpečně blízko úrovni, která v minulosti signalizovala blížící se korekci. Banka to připomněla i v souvislosti s výsledky prosincového kola pravidelného průzkumu mezi manažery velkých podílových fondů, z něj totiž vyplývají podobné závěry.

Bull & Bear indikátor sleduje náladu na trhu a řadu faktorů od struktury likvidity přes technické ukazatele až po ochotu investorů podstupovat riziko. Základní logika indikátoru je přitom jednoduchá – když jsou investoři extrémně pesimističtí, je to nákupní signál, naopak při přehnaném optimismu vysílá varování před rizikem korekce. Vystoupí-li ukazatel nad 8, banka radí investorům prodávat akcie. Na začátku října dosáhl 8,9 bodu, v listopadu pak index S&P 500 prošel skoro 5% korekcí. Na konci minulého týdne, když byl index S&P 500 na novém rekordu, byl indikátor těsně pod úrovní prodejního signálu na hodnotě 7,8 (a ve zprávě o prosincovém průzkumu nálady mezi manažery fondů už dokonce 7,9).

Bank of America Global Research

Letos americký akciový trh sice celkově vzrostl, ale v některých obdobích silně kolísal. Trh se musel vyrovnávat s celní politikou administrativy Donalda Trumpa, pochybnostmi ohledně udržitelnosti růstu ocenění spojeného s růstem zájmu o umělou inteligenci i s obavami z možných ekonomických dopadů rekordně dlouhého vládního shutdownu. Na druhou stranu společnosti reportovaly po celý rok velice slušné hospodářské výsledky a data z ekonomiky potvrzovala až překvapivou odolnost amerického hospodářství vůči prakticky všem negativním vlivům.

Investoři v AI sledují každý detail. Vzniká bublina?

Závěr listopadu a začátek prosince se na amerických burzách nesl v pozitivním duchu, opatrnost u technologických společností s expozicí vůči umělé inteligenci ale přetrvávala. To podle Bank of America může naznačovat, že se investoři snaží ve svých portfoliích eliminovat riziko. "Bull & Bear indikátor blízko varovné úrovně stojí za pozornost, minimálně jako připomínka toho, že ani dlouhodobý růst na trzích nebývá bez přestávek a korekcí," říká Michael Hartnett, hlavní investiční stratég Bank of America Global Research.

Aktuálně přitom index S&P 500 spadl pod 20- i 50denní klouzavý průměr a na jeho denním grafu se nebezpečně začíná rýsovat silně medvědí formace dvojitého vrcholu. Jak ale ukazuje vývoj podílu titulů nad 50denním průměrem, pokles indexu je způsobený zejména výprodeji v některých konkrétních (a významných) segmentech trhu, zejména jde o firma spojené s umělou inteligencí. Býci se tedy zatím mohou utěšovat tím, že jde o přirozenou rotaci peněz mezi sektory, kdy některé dosud upozaděné části trhu dohánějí náskok velkých technologických společností. Je ale pravda, že by asi vítali rotaci s přece jen o něco menším "rachotem".

StockCharts, Investiční web

Prosincový průzkum Bank of America: Největší optimismus za 3,5 roku

Podle prosincového kola průzkumu Bank of America mezi manažery velkých podílových fondů se nálada investorů dostala na nejoptimističtější úroveň od července 2021.

Bank of America

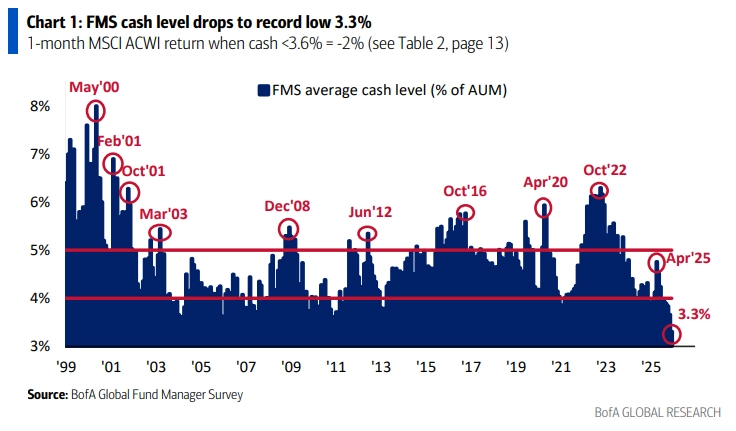

Podíl hotovosti v portfoliích fondů klesl na rekordně nízkou úroveň 3,3 %. To je silný kontrariánský indikátor, že manažeři "nemyslí na zadní vrátka".

Bank of America

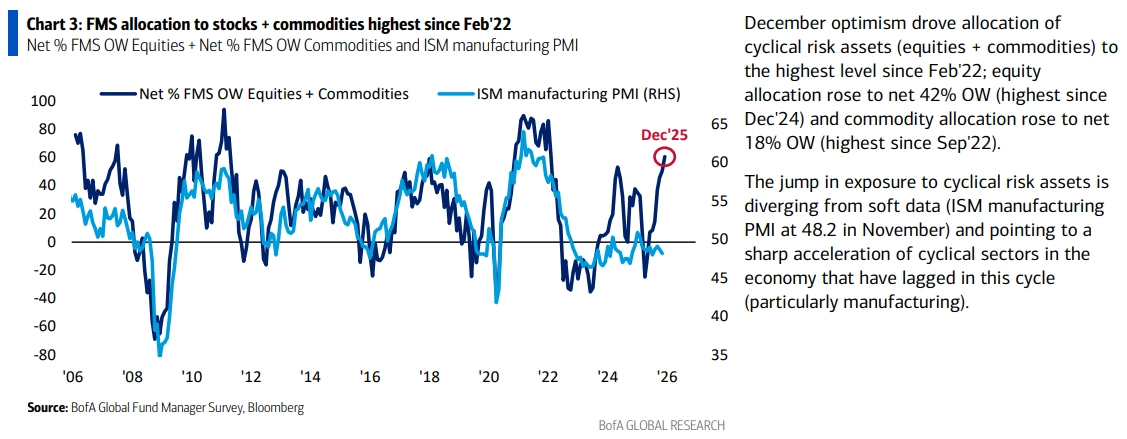

Peníze naopak ve velkém zamířily do akcií a komodit (nejvyšší alokace od února 2022).

Bank of America

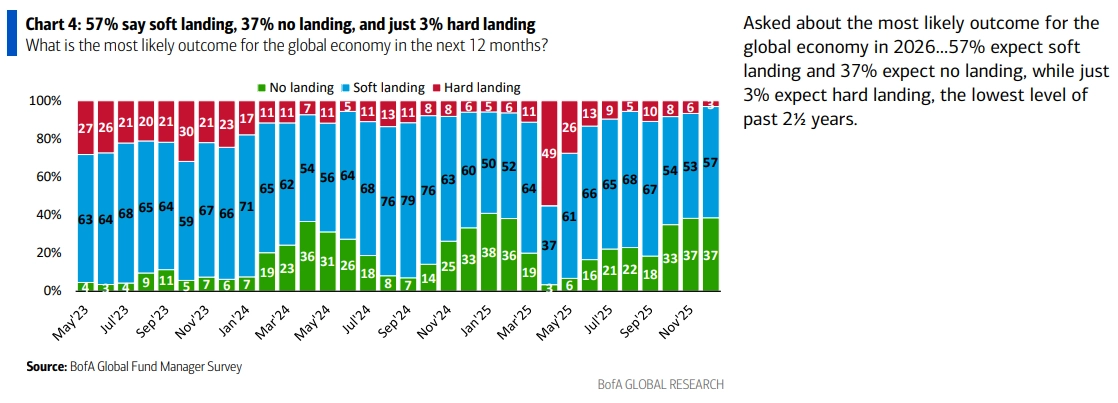

Převládá víra v takzvané měkké přistání ekonomiky, to očekává 57 % oslovených. Dalších 37 % dokonce předpokládá, že žádné přistání nenastane. Ekonomicky nejméně příznivý scénář vyhlížejí jen 3 % manažerů.

Bank of America

Bank of America

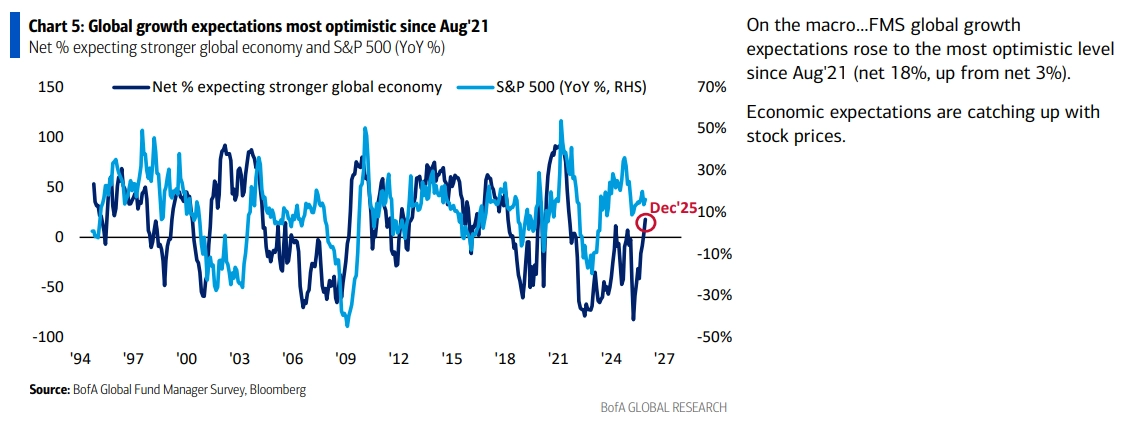

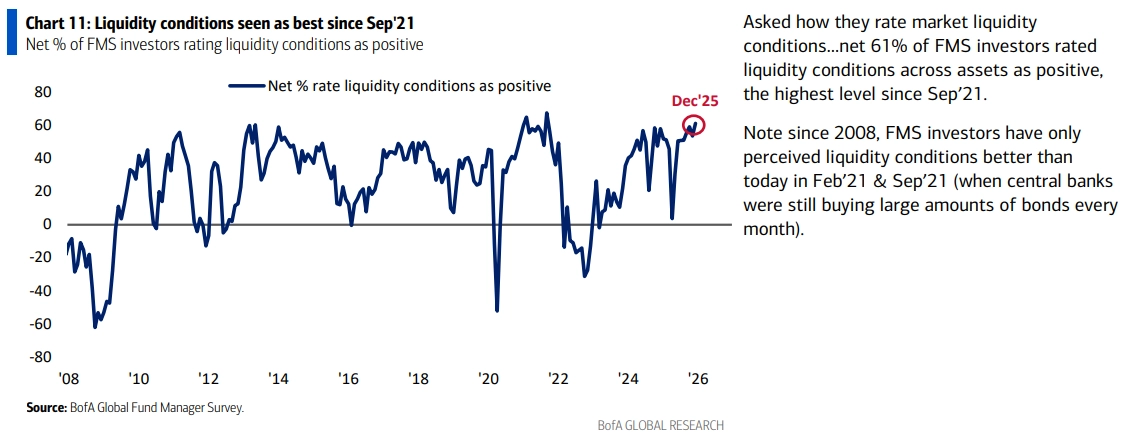

Hlavním motorem optimismu jsou předpoklad, že zisky firem porostou (nejlepší výhled od srpna 2021), a také příznivé hodnocení likvidity na trzích (třetí nejlepší za posledních 17 let). V úvodu zmíněný Bull & Bear indikátor tak podle Michaela Hartnetta stoupl o další desetinu bodu na 7,9 (průzkum mezi manažery je jedním ze vstupů pro sestavování ukazatele).

Bank of America

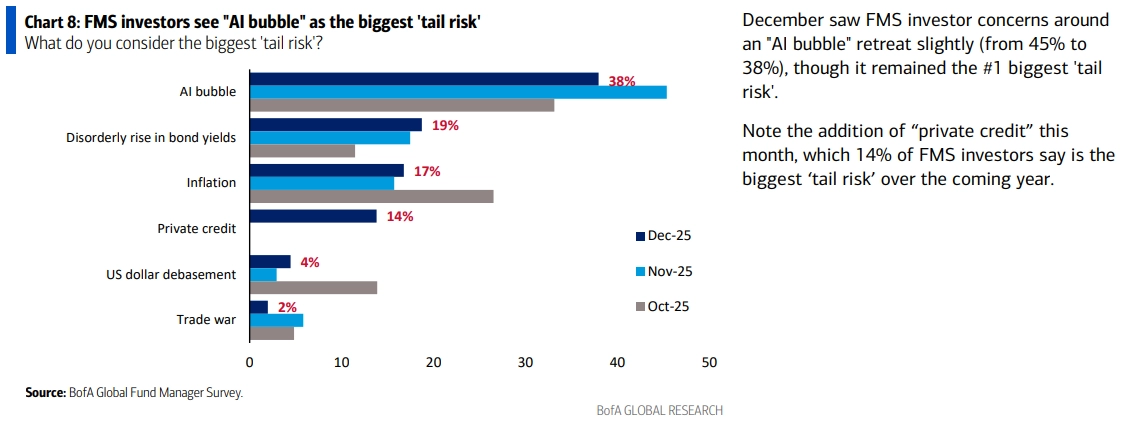

Za největší systémové riziko investoři považují možnou AI bublinu. Následují nečekaný růst výnosů dluhopisů, inflace a privátní úvěry.

Bank of America

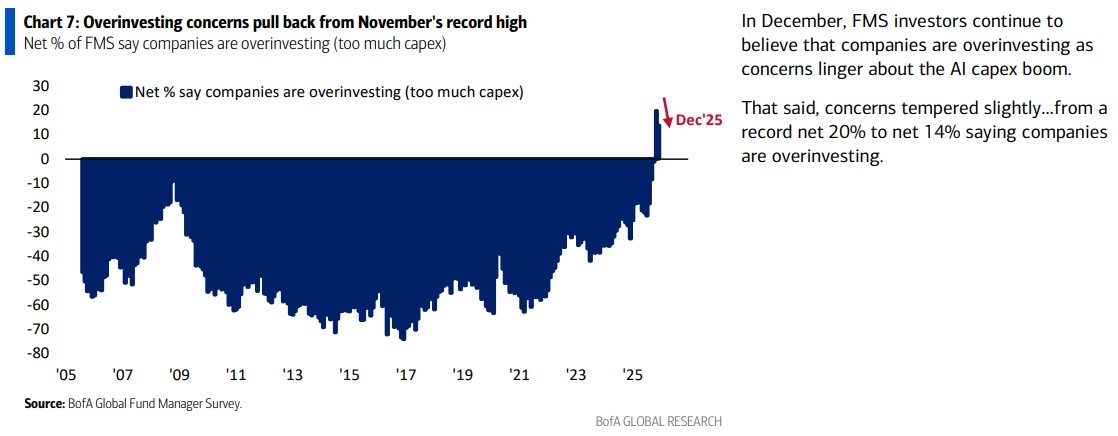

Manažeři také nadále vnímají jako riziko vysoké kapitálové výdaje velkých technologických firem, ale přece jen méně než v listopadu. Obavy v této oblasti se nicméně v posledním týdnu projevují na burze celkem zřetelně.

Bank of America

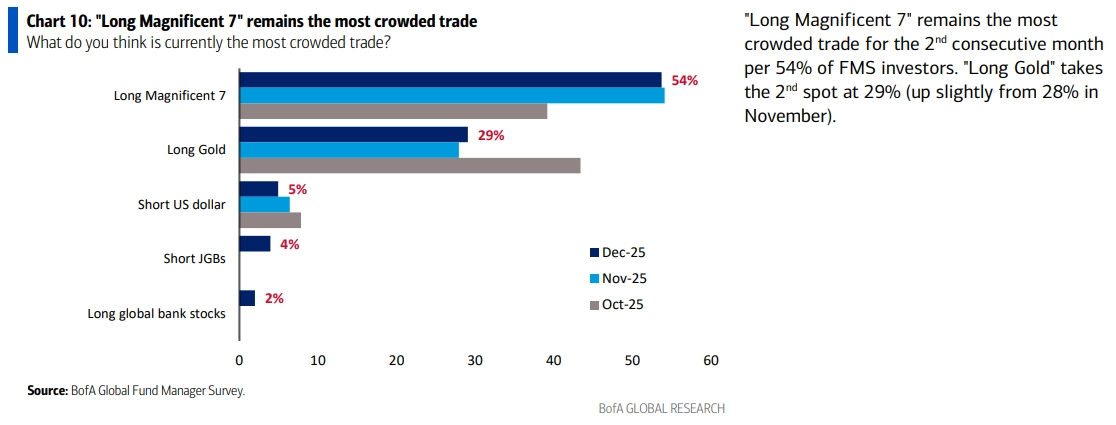

Nejvíce "přeplněnými" obchody jsou LONG sázky na akcie firem z takzvané úžasné sedmičky a na zlato.

Bank of America

Celkově jsou investoři nejvíce overweight v akciích (maximum od prosince 2024) a komoditách (nejvíce od září 2022), underweight naopak v dluhopisech. Oproti listopadu byl zkraje prosince jasně patrný příklon k většímu riziku.

Bank of America

Zdroj: Bank of America

Aktuality