Jak na investice podle společnosti Charles Schwab: V roce 2019 dávejte pozor na rozdíly

Globální růst pravděpodobně zpomalí, protože ekonomika je na vrcholu cyklu. Světové akcie budou vykazovat zvýšenou volatilitu a mohou se dostat do medvědího trendu. Řešením je rebalancování ve prospěch akcií mimo USA, do hodnotových akcií a velkých společností a soustředění se na aktiva s dlouhodobým investičním horizontem. Zhruba tak vidí rok 2019 analytici z Charles Schwab.

Analytici z Charles Schwab pod vedením Jeffreyho Kleintopa nemluví ani tak o hrozbě recese, jako spíše o tom, že by se investoři měli mít na pozoru před faktory, které mohou recesi nahrávat, jako jsou zhoršující se finanční podmínky v kombinaci s plnou nezaměstnaností a rostoucími cenami. "Přes všechny obavy z obchodní války, brexitu a další byly největší propady na akciových trzích způsobeny zejména obavami z inflace a růstu úrokových sazeb," míní analytici, ale zároveň připouštějí, že tyto faktory kromě rizik přinášejí i příležitosti vyplývající ze změny dlouhodobých trendů ve výkonnosti jednotlivých aktiv. Ze všeho nejvíce by si tedy investoři měli všímat tří rozdílů, které mohou znamenat jak riziko, tak příležitost.

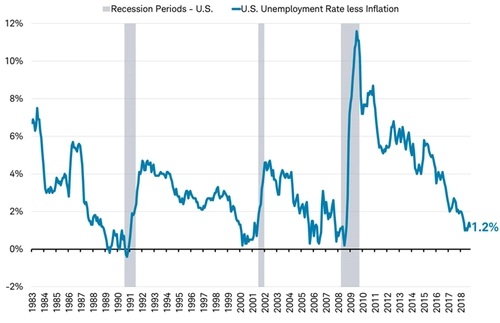

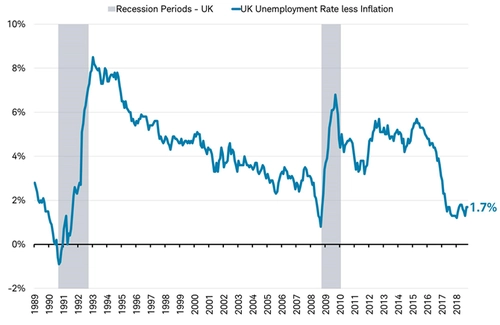

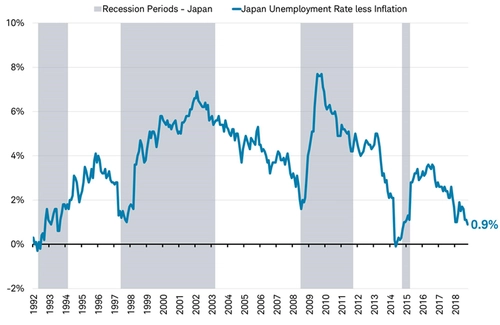

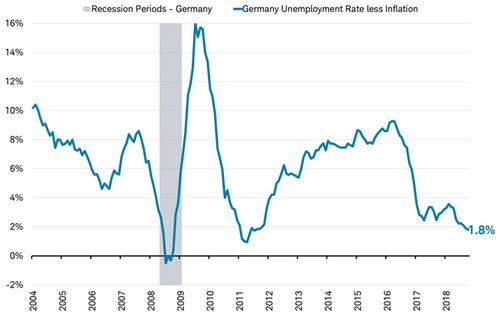

Nezaměstnanost a inflace

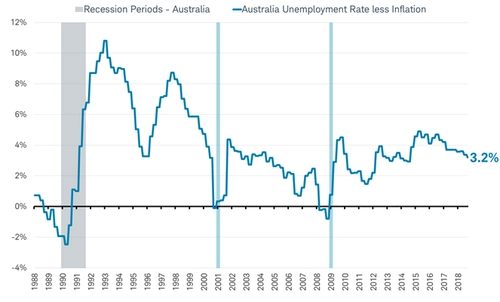

Rozdíl mezi mírou nezaměstnanosti a mírou inflace může být jedním z indikátorů ukazujících na růst rizika recese a dalšího pádu na akciových trzích. Po recesi, na začátku konjunktury, je počet nezaměstnaných velký a ceny jsou nízké, takže rozdíl mezi těmito mírami je velký. Když tento rozdíl klesá k nule (nízká nezaměstnanost a vysoké ceny), ukazuje to na přehřátí ekonomiky a vrchol cyklu. K recesi tak dochází většinou asi rok poté, co rozdíl mezi mírami zmizí.

V USA tento rozdíl klesl k nule před posledními třemi recesemi a na konci roku 2018 se nacházel na hodnotě 1,2.

V Británii se tento rozdíl také přiblížil při posledních recesích k nule a na konci roku 2018 byl na hodnotě 1,7.

V Japonsku před posledními recesemi tento ukazatel neklesl vždy až k nule, koncem loňského roku však byl již pod 1.

Také v Německu, největší evropské ekonomice, došlo před poslední krizí k poklesu indikátoru k nule. Na konci minulého roku se nacházel pod 2 (inflaci představuje PPI namísto CPI, protože Německo je ekonomika s největším obchodním přebytkem a většinu HDP tvoří export).

Austrálie technicky nebyla v recesi od roku 1991, ale v letech 2000 a 2009 zaznamenala vždy jeden kvartál s propadem o polovinu procenta a v té době se indikátor pohyboval okolo nuly. Na konci roku byl sice nad 3, ale v minulosti nebyly rychlé propady k nule ničím výjimečným.

Výnosy 3letých a 10letých vládních dluhopisů

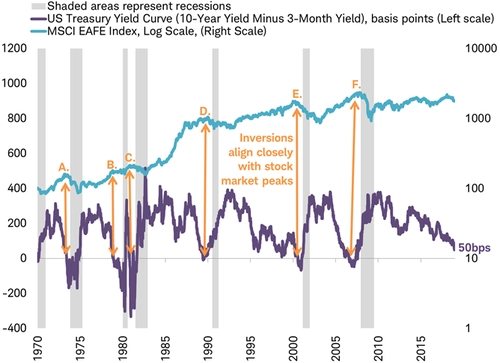

Inverzní výnosová křivka je vždy důvodem ke spekulacím o blížící se recesi v USA a propadu na akciových trzích. Mnohem méně se mluví o jejím vlivu na akciové trhy mimo USA. Graf níže ukazuje několik případů, kdy tříleté dluhopisy vynášely více než desetileté a kdy zároveň na světových trzích dosahovaly akcie maximálních hodnot, přičemž ve všech případech pak do jednoho roku následovala recese ve světě.

Výnosové křivky v jednotlivých zemích jsou sice v předpovídání recese v daných zemích lepší, ale křivka amerických dluhopisů je lepší při určování situace na světových trzích. Je to díky tomu, že USA jsou největší světovou ekonomikou a trh s americkými vládními dluhopisy je zároveň největším a nejlikvidnějším trhem, jenž nejlépe reflektuje změny ve světové ekonomice a je méně ovlivňován domácími vlivy. Přestože není jistota, že v budoucnu bude americká výnosová křivka stále fungovat jako indikátor vrcholu na světových akciových trzích, v posledních 50 letech fungovala poměrně dobře.

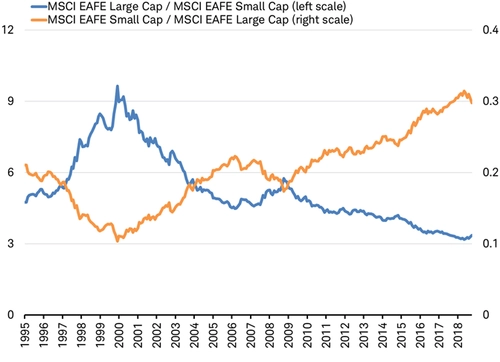

Geografie, investiční styl a kapitalizace

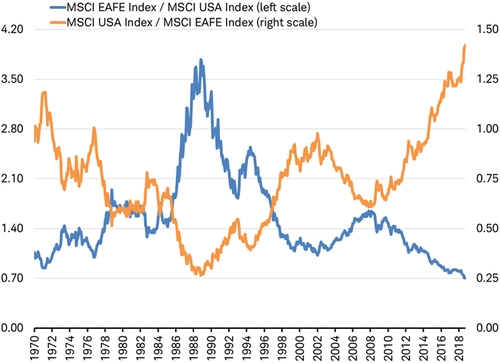

V minulosti docházelo v pozdních fázích cyklu ke změně dlouhodobých trendů na akciových trzích. Analytici z Charles Schwab upozorňují na důležitost rebalancování portfolia s důrazem na dlouhodobé cíle investorů. Jde zejména o výkonnost amerických akcií v porovnání se světovými trhy, rozdíly ve výkonnosti hodnotových a růstových akcií a také velkých a malých společností.

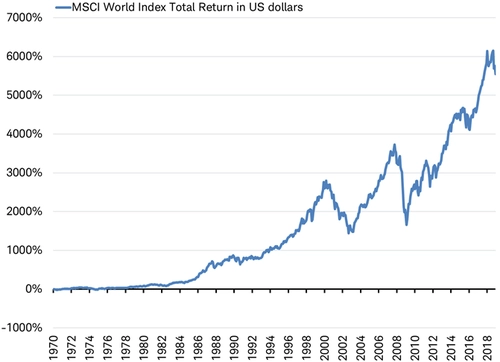

Z grafu níže je patrná nadvýkonnost amerických akcií oproti ostatním vyspělým trhům. Vrchol cyklu, rozdíly v ocenění a rozdíly mezi těmito trhy mohou vést v nejbližší době k obratu trendu. K němu došlo v roce 1971, dva roky před recesí v roce 1973, pak v roce 1989 před recesí v letech 1990-1991 a pak také v roce 2009.

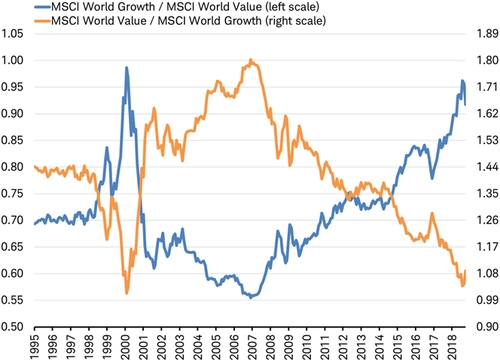

Podobně cyklický trend je patrný v rozdílech výkonnosti hodnotových a růstových akcií. K obratu trendu došlo v roce 2000 před recesí z roku 2001 a pak také v roce 2007.

K podobným změnám trendů dochází také u malých a velkých společností. Malé společnosti ve světě od konce poslední krize překonávají velké firmy, přičemž tento trend by mohl vzhledem k ocenění a zhoršujícím se finančním podmínkám pokračovat.

Podle analytiků z Charles Schwab by nemuselo být rebalancování portfolia podle velikosti, stylu i geografické příslušnosti špatným nápadem, protože konec cyklu většinou přináší extrémy.

Co se bude dít?

Většina investorů očekává recesi v podobné formě, jakou měla ta v letech 2008 a 2009, ale to je mylný předpoklad. Před deseti lety šlo spíše o systémové selhání, které vyústilo v recesi. Nyní podle analytiků z Charles Schwab takový problém nehrozí. Za posledních 50 let se v pěti případech ze šesti recesí a medvědích trendů opakovalo několik událostí:

- Akcie dosáhly vrcholu asi šest měsíců před začátkem recese.

- Svého dna dosáhly akcie asi rok poté, co recese začala.

- Celosvětová recese trvala méně než rok.

- V průběhu medvědího trendu klesly ceny akcií v průměru o něco málo přes 20 % (i když se to značně liší).

- Akcie dosáhly dna přibližně ve stejnou dobu, kdy recese končila (ovšem recese jsou ohlašovány s velkým zpožděním).

- Po dosažení dna akciím trvalo v průměru asi 3,5 roku, než dosáhly svého předešlého maxima.

Ztráty jsou v průběhu medvědích trendů poměrně rychlé a výrazné, opětovný nárůst trvá déle. V každém případě je nutné připomenout, že v dlouhodobém horizontu tyto propady a medvědí trendy vypadají celkem zanedbatelně.

"Nastavení správných očekávání je důležité proto, aby nedocházelo k překvapením, která by mohla investory přimět k upuštění od dlouhodobých plánů. Investoři by mohli zvážit podvážení nejvolatilnějších tříd aktiv, jako jsou akcie na rozvíjejících se trzích. Ti s investičním horizontem přes 3,5 roku a diverzifikovaným portfoliem by se měli držet svých plánů a připomínat si, že růsty a pády jsou součástí dlouhodobého investování," uzavírají analytici z Charles Schwab.

Zdroj: Charles Schwab

Aktualita pro rok 2026

Aktuality