Pegas Nonwovens: Lepší než očekávané výsledky a potvrzený výhled

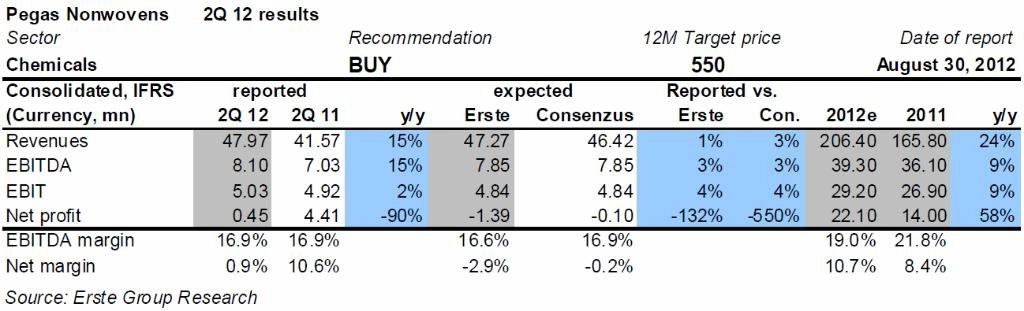

Výrobce netkaných textilií Pegas Nonwovens ve druhém kvartálu 2012 zvýšil meziročně tržby i provozní zisk a dokázal se vyhnout čisté ztrátě, kterou očekávali analytici. Navíc potvrdil svůj celoroční výhled růstu EBITDA o 5 až 15 %.

Analytici se přitom obávali horších čísel kvůli vysokým cenám polymerů v prvních čtyřech měsících roku. "Růst cen vstupních materiálů nepříznivě ovlivnil výsledky hospodaření za druhé čtvrtletí. Od května naopak došlo k prudkému propadu cen polymerů, což se pozitivně projeví v hospodaření za třetí čtvrtletí 2012. Značná volatilita cen vstupních materiálů nadále zůstává hlavní nejistotou v prognózování výhledu hospodaření společnosti," upozorňuje ředitel Pegasu František Řezáč.

Provozní ziskovost (EBITDA 8,1 milionu eur, meziročně +15 %, EBIT 5,03 milionu eur, meziročně +2 %) byla pozitivně ovlivněna novou provozní linkou zprovozněnou na konci roku 2011 a vyššími prodeji. Celková produkce dosáhla 17,5 tisíce tun (+23 % meziročně). Čistý zisk 449 tisíc eur byl negativně ovlivněn finančními operacemi (FX, úroky), nedošlo ovšem k očekávanému propadu do ztráty.

Výrobní linka v Egyptě by měla být spuštěna ve druhém pololetí 2013, přípravy probíhají podle plánu.

Názor Erste Group (Josef Novotný): Celkově hodnotíme výsledky pozitivně, všechna čísla byla nad odhady našimi i celého trhu. Ani vyšší ceny polymerů v prvním čtyřech měsících roku neposlali celkový výsledek do ztráty, naopak - nižší ceny polymerů by měly přispět k lepším číslům za třetí kvartál 2012.

Doporučení Erste Group na akcie Pegasu Nonwovens: KOUPIT s cílovou cenou 550 Kč

Aktualita pro rok 2026