Nové nákupní doporučení na akcie ČEZ: Nadále vysoké ceny elektřiny a možnost zrušení mimořádné daně, zní z Komerční banky

Pro akcie společnosti ČEZ potvrzujeme doporučení "koupit", ovšem s nižší cílovou cenou. Z původních 1 393 Kč za akcii snižujeme cíl na 1 034 Kč za akcii, píše analytik Bohumil Trampota z Komerční banky.

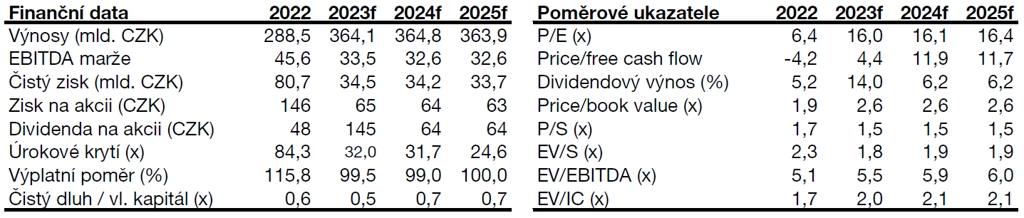

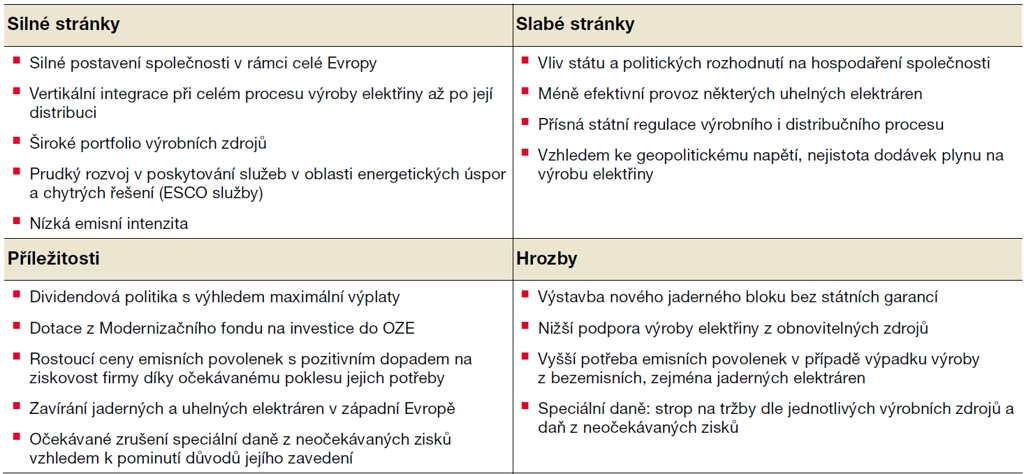

Prostředí vysokých cen elektřiny pozitivně ovlivňuje hospodaření ČEZ. Nejvyšších realizovaných cen by měl ČEZ dosáhnout letos a příští rok. Negativem jsou naopak speciální daně v podobě stropu na výnosy podle zdroje výroby a daně z neočekávaných zisků.

Mezi hlavní rizikové faktory pro cenu akcií ČEZ patří na prvním místě disponibilita výrobních zdrojů, zejména pak jaderných elektráren, kde společnost realizuje nejvyšší marže. Dále to jsou ceny energetických komodit, zejména elektřiny a emisních povolenek. Mezi rizika patří také vývoj v oblasti speciálních daní a obchodování s komoditami. A samozřejmě je potřeba zmínit nepředvídatelnou geopolitickou situaci.

Výsledné zdanění je extrémní. Speciální daně jsou ale dočasné - první uvedená skončí letos, druhá je sice schválená na roky 2023-2025, ale pravděpodobně dojde k jejímu zrušení s platností od 1. 1. 2024. Vzhledem k nízké emisní intenzitě je pro ČEZ, který má většinu výroby z vysokomaržových bezemisních elektráren, pozitivní také vysoká cena emisních povolenek.

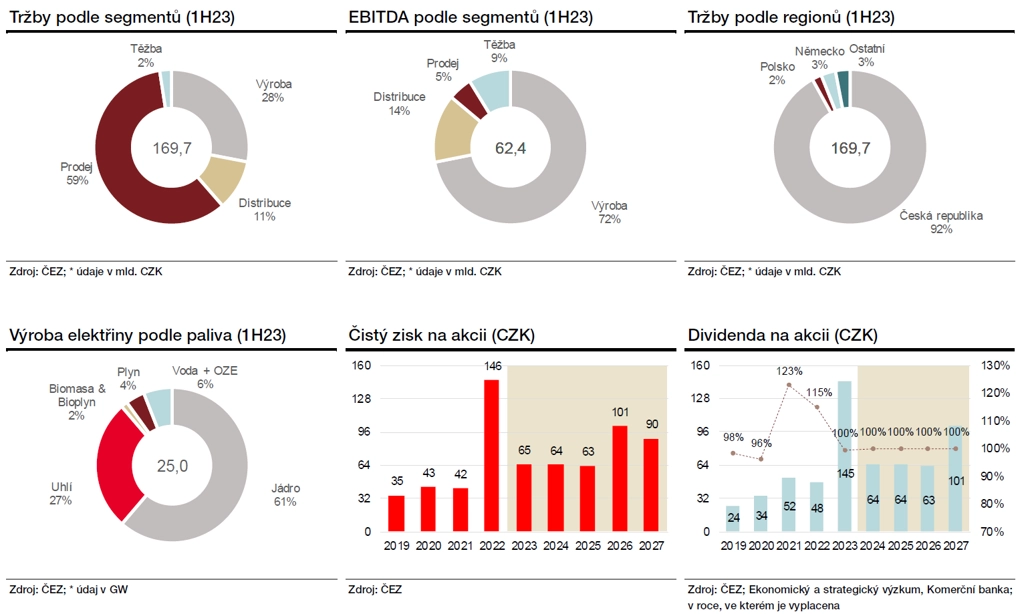

Platná dividendová politika ČEZ je distribuovat mezi akcionáře 60-80 % upraveného čistého zisku. Letos došlo k výplatě 145 Kč na akcii, což odpovídalo velice vysokému výnosu 14,3 % a výplatnímu poměru téměř 100 %. Bylo to také nad původním návrhem představenstva ČEZ (117 Kč, 80% výplatní poměr). Nicméně stát jako majoritní akcionář si na valné hromadě odsouhlasil vlastní návrh. Důvodem byl snaha přispět ke snížení hlubokého schodku státního rozpočtu.

Ze stejného důvodu odhadujeme 100% výplatní poměr pro dividendu i v příštích letech. Ale je potřeba připomenout, že dividendu minimálně v příštím roce negativně ovlivní daň z neočekávaného zisku. Je sice platná tři roky, ale ačkoli s tím v modelu nepočítáme, předpokládáme, že speciální daň bude pro roky 2024 a 2025 zrušena. Pro rok 2024 odhadujeme dividendu na 64 Kč na akcii a v dalších letech po zrušení mimořádné dně na zhruba 110 Kč na akcii.

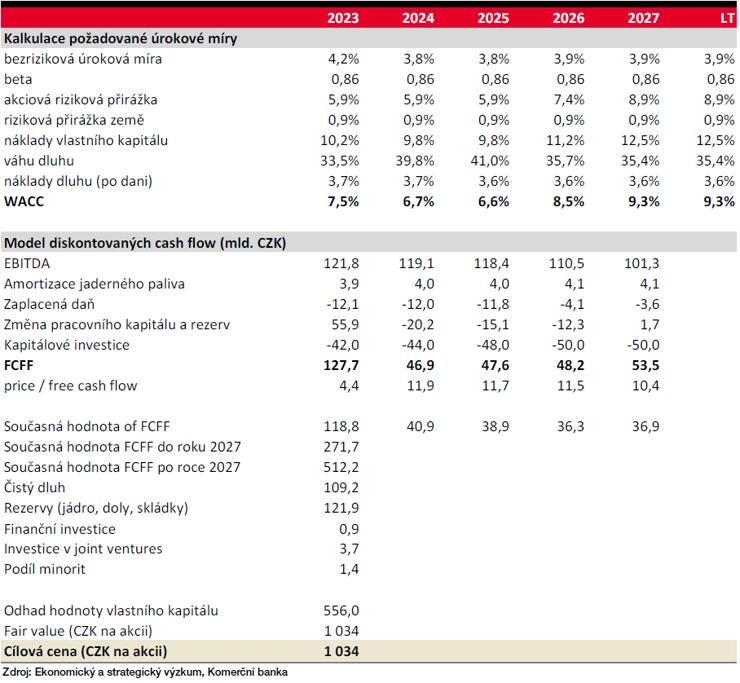

Pro ocenění akcií ČEZ jsme použili model diskontovaných volných toků. Vnitřní hodnotu (fair value) akcií ČEZ jsme stanovili na 1 034 Kč. Při srovnání s tržní cenou nabízí naše nová fair value 19% růstový potenciál.

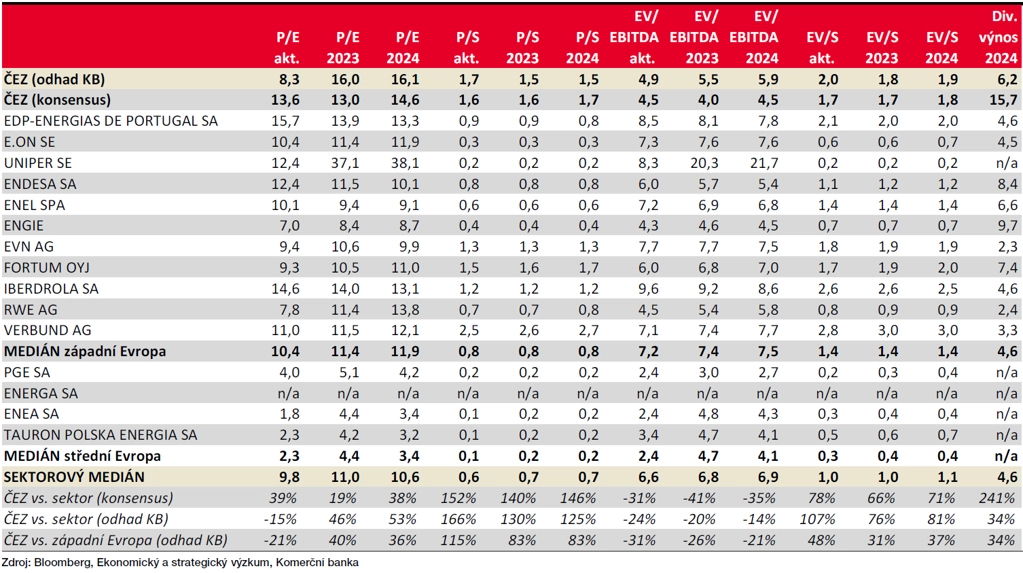

Oceňujeme ČEZ na 5,5 EV/EBITDA, to znamená diskont vůči mediánu západoevropských utilit (7,4). ČEZ také nabízí solidní dividendový výnos (6,2 %), tedy vyšší, než nabízejí srovnatelné společnosti (4,6 %).

KOMPLETNÍ DOPORUČENÍ

Zdroj: Komerční banka

Aktualita pro rok 2026