MONETA v prvním pololetí zvýšila čistý zisk o 9,1 % na 2,7 miliardy korun, potvrdila střednědobý výhled

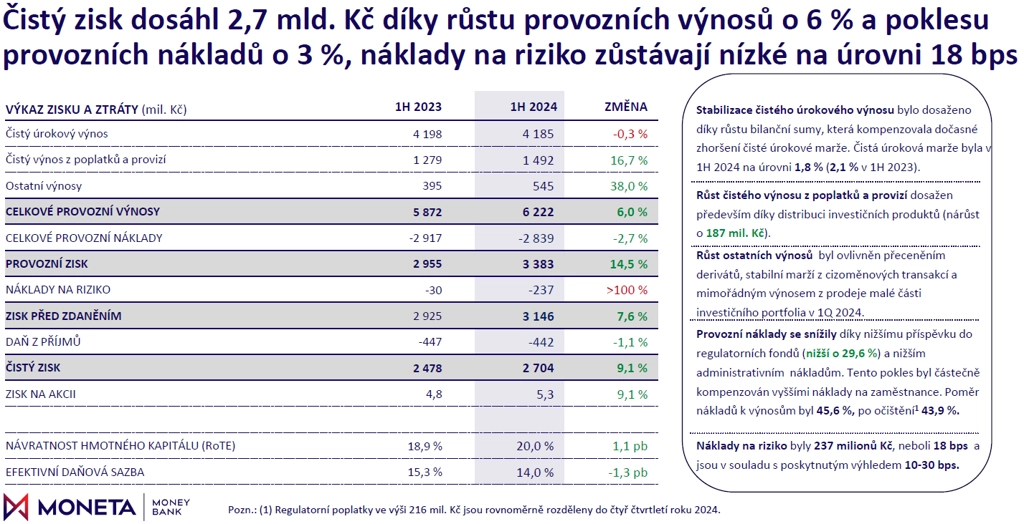

MONETA Money Bank v prvním pololetí hospodařila s čistým ziskem 2,7 miliardy korun. Meziročně se zisk zvýšil o 9,1 %. Výsledek je v souladu s výhledem banky zveřejněným na začátku února. Ovlivněn byl stabilizací čistého úrokového výnosu díky pokračujícímu ožívání poptávky po úvěrech, nárůstem klientských vkladů a lepším než očekávaným čistým výnosem z poplatků a provizí.

Čistý úrokový výnos dosáhl 4,2 miliardy korun, podpořený byl rostoucí poptávkou po úvěrech a postupně klesajícím tlakem na náklady na financování v důsledku poklesu tržních sazeb. Silná poptávka po úvěrech se projevila zejména v retailovém segmentu, kde objem nově poskytnutých hypoték meziročně vzrostl o 57,2 %, a dále v segmentu živnostníků a malých firem, kde nové prodeje meziročně vzrostly o 65,1 %.

Čistý výnos z poplatků a provizí překonal očekávání a dosáhl 1,5 miliardy korun. To představuje meziroční nárůst o 16,7 %, výsledek podpořily provize z distribuce produktů třetích stran. Výnosy z provizí z investičních fondů dosáhly 334 milionů korun a výnosy související s pojistnými produkty 611 milionů korun.

Provozní výnosy dosáhly celkově 6,2 miliardy korun, což představuje meziroční nárůst o 6 %. Provozní náklady byly na úrovni 2,8 miliardy korun, což představuje meziroční pokles o 2,7 %. Regulatorní poplatky se meziročně snížily o 29,6 % a administrativní náklady klesly o 5,8 %. Tento pozitivní výsledek byl částečně kompenzován inflačním tlakem na mzdové náklady, které meziročně vzrostly o 6,1 %.

MONETA Money Bank - výsledky za 1H2024, zdroj: MONETA

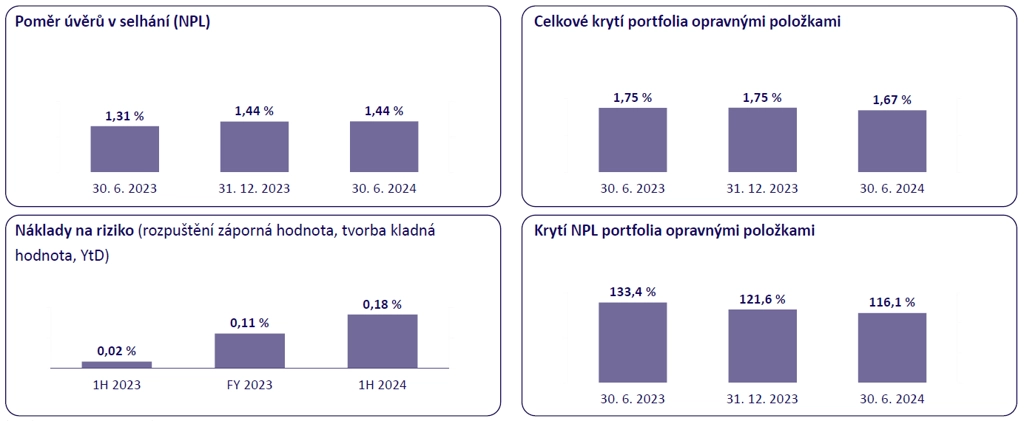

Náklady na riziko činily 237 milionů korun, což představuje 18 bazických bodů z průměrného úvěrového portfolia v čisté výši. To je v souladu s poskytnutým výhledem. Výnosy z prodejů úvěrů v selhání dosáhly 43,2 milionu korun. Podíl úvěrů v selhání na celkovém portfoliu zůstal ke konci pololetí na velmi nízké úrovni 1,4 %.

MONETA Money Bank - úvěry v selhání a náklady na riziko, zdroj: MONETA

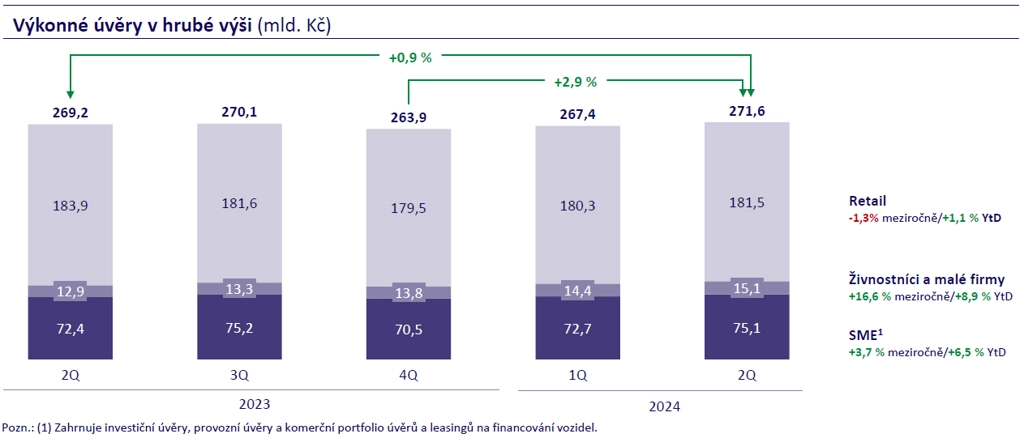

V průběhu prvního pololetí přetrvávala poptávka po nových úvěrech podpořená poklesem úrokových sazeb. MONETA poskytla nové úvěry v celkovém objemu 28,9 miliardy korun, což představuje meziroční nárůst o 42,7 %. Obzvláště silná byla poptávka ze strany retailových klientů, kdy objem nových hypotečních úvěrů meziročně vzrostl o 57,2 % a objem nových nezajištěných spotřebitelských úvěrů o 38,6 %. Objem hypotečních úvěrů dosahoval ke konci června 129 miliard korun a objem spotřebitelských úvěrů 47,9 miliardy korun.

Dařilo se i komerčnímu segmentu. Nové úvěry vzrostly zejména v segmentu živnostníků a malých firem, a to meziročně o 65,1 %. Celkově portfolio meziročně vzrostlo o 16,6 % na 15,1 miliardy korun. Nové objemy investičních úvěrů vzrostly o 41,8 % a portfolio dosáhlo 46,7 miliardy korun. Portfolio provozních úvěrů vzrostlo o 14 % na 18,6 miliardy korun. Komerční úvěry na nákup automobilů dosáhly 8,1 miliardy korun, což představuje meziroční nárůst o 11,2 %. Celkově výkonné portfolio komerčních úvěrů v hrubé výši vzrostlo ke konci června o 5,6 % na 90,1 miliardy korun.

Celkové portfolio výkonných úvěrů v hrubé výši zůstalo meziročně zhruba stabilní a ke konci června dosahovalo 272 miliard korun.

MONETA Money Bank - úvěrové portfolio, zdroj: MONETA

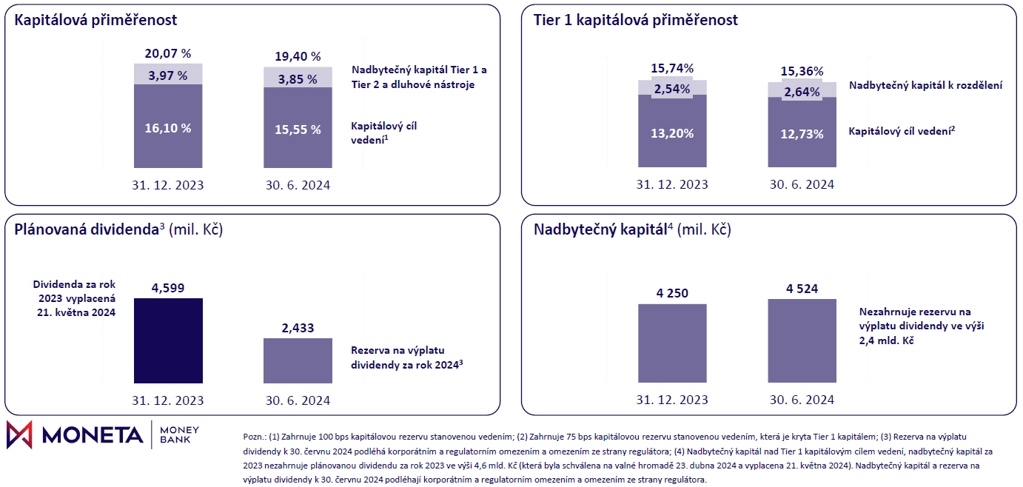

Kapitálová pozice zůstala silná s regulatorním kapitálem ve výši 33,4 miliardy korun. Kapitálová přiměřenost činila 19,4 %, což je 3,85 procentního bodu nad kapitálovým cílem skupiny. Nadbytečný kapitál Tier 1 tak činil 4,5 miliardy korun, tedy 8,90 koruny na akcii. Rezerva na výplatu dividendy dosáhla 2,4 miliardy korun, což představuje 90 % konsolidovaného čistého zisku za první pololetí.

MONETA Money Bank - kapitálová pozice, zdroj: MONETA

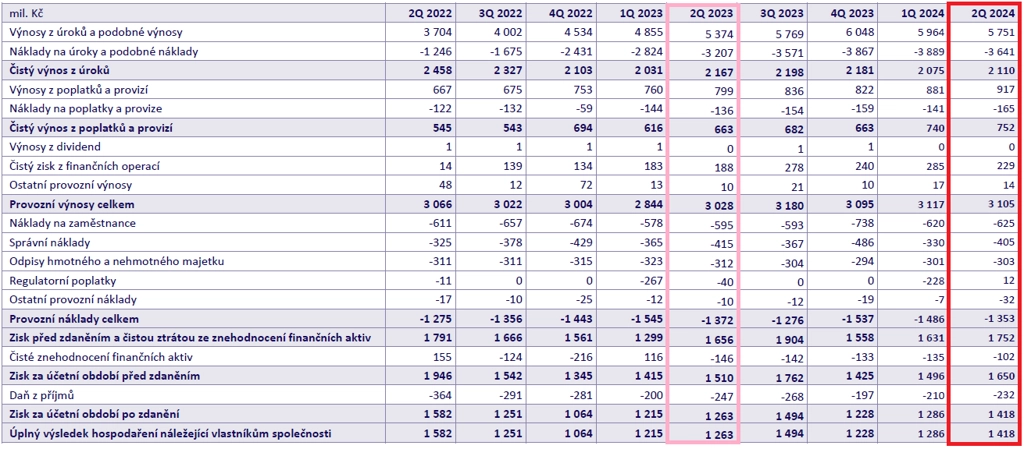

Za samotné druhé čtvrtletí MONETA vykázala čistý úrokový výnos 2,11 miliardy korun (2Q2023: 2,17 miliardy korun) a čistý výnos z poplatků a provizí 752 milionů korun (2Q2023: 663 milionů korun). Provozní výnosy celkově dosáhly 3,11 miliardy korun (2Q2023: 3,03 miliardy korun) a provozní náklady byly 1,35 miliardy korun (2Q2023: 1,37 miliardy korun). Zisk před zdaněním pak meziročně stoupl na 1,65 miliardy korun z 1,51 miliardy korun a čistý zisk se zvýšil na 1,42 miliardy korun z 1,26 miliardy korun.

MONETA Money Bank - čtvrtletní hospodářské výsledky, zdroj: MONETA

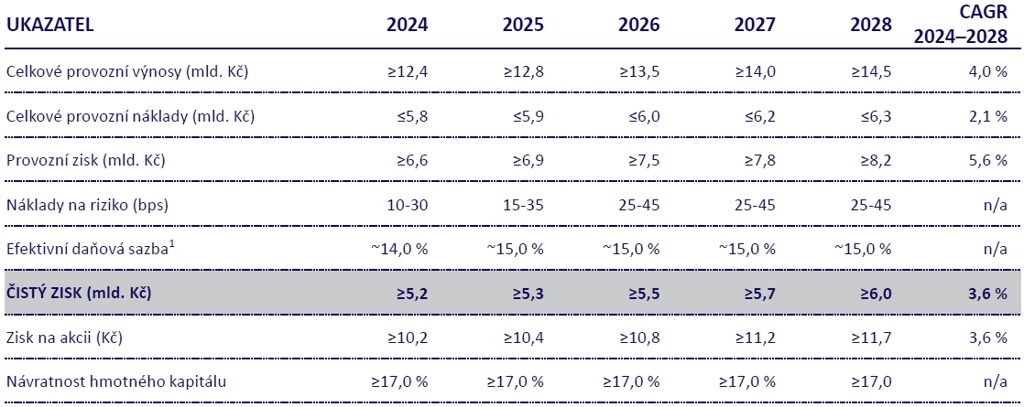

MONETA také potvrdila svůj střednědobý výhled na období 2024-2028 zveřejněný na začátku února, podle něhož plánuje dosáhnout kumulativního čistého zisku nejméně 27,7 miliardy korun. To je o 32 % více v porovnání s kumulativním čistým ziskem doručeným v předchozích pěti letech. Pro rok 2024 je MONETA na dobré cestě splnit, případně i překonat cíl čistého zisku ve výši 5,2 miliardy korun.

MONETA Money Bank - střednědobý výhled, zdroj: MONETA

"Výsledky za druhé čtvrtletí byly silné, což se ale očekávalo. Z toho důvodu čistý zisk překonal konsenzus analytiků jen mírně, když čísla zhruba odpovídala prognózám. Čistý úrokový výnos vykázal mezikvartálně mírné zlepšení, přičemž úrokové náklady začaly klesat. Očekává se, že tento trend bude v následujících kvartálech pokračovat, což by mělo umožnit nárůst čisté úrokové marže ze současných nízkých úrovní. Toto očekávání je ale závislé na konkurenci na českém trhu, která v prvním pololetí nedovolila větším bankám snižovat depozitní sazby tak rychle, jak se předpokládalo, a reflektovat tak snížení sazeb ČNB. Díky rostoucím objemům u spotřebitelských úvěrů a hypoték by růst úvěrů v příštích čtvrtletích měl zrychlit, což by mělo mít pozitivní vliv na čistý úrokový výnos," napsal analytik Thomas Unger z Erste.

"Zveřejněná čísla hodnotíme neutrálně. Banka oznámila solidní výsledky, které ale byly trhem očekávány, což se promítlo také do růstu ceny akcií v posledních týdnech," doplnil analytik Milan Lávička z J&T Banky.

Vybrané body z konferenčního hovoru:

- Management potvrdil celoroční výhled čistého zisku ve výši minimálně 5,2 miliardy Kč. Na základě dosavadních čísel je banka na cestě k jeho naplnění s potenciálem jej překonat o 100 až 200 milionů Kč.

- V prezentaci uvedený výhled stále počítá na konci roku s objemem úvěrů v hrubé výši 266 miliard Kč. Nicméně už teď je objem vyšší (276 miliard Kč) a podle generálního ředitele Tomáše Spurného by banka chtěla dosáhnout úrovně 280 miliard Kč. Podobně u klientských vkladů celoroční výhled počítá s úrovní 415 miliard Kč, nicméně už teď je banka nad touto úrovní (426 miliard Kč).

- Ke konci pololetí byly průměrné náklady na financování 299 bazických bodů, v průběhu července už banka snížila tyto náklady o dalších 30 bazických bodů a přecenění depozitních produktů směrem dolů bude pokračovat. Do budoucna by banka chtěla být z pohledu výše depozitních sazeb někde mezi velkými bankami nabízejícími nízké sazby a menšími agresivními hráči nabízejícími vysoké sazby.

- Rozhodnutí o případném vyplacení přebytečného kapitálu není nyní na pořadu dne a bude o něm rozhodnuto případně později v závislosti na poptávce po úvěrech a kapitálové pozici banky.

Zdroj: MONETA Money Bank, ČTK

Aktuality