Výhled pro české akcie 2010: Příležitost vs. riziko

Vývoj na trhu akcií je silně ovlivňován ekonomickým cyklem. Udělejme si nyní chvilku na prognostickou kávu na roky 2010/2011 a podívejme se, je-li bílá nebo černá.

Ekonomika

Česká ekonomika bude nadále těžit z oživení evropské poptávky, což by mělo přinést na současné ekonomické poměry poměrně slušný 2% růst HDP v roce 2010 a 3% růst v roce 2011 (porovnejme s letošním poklesem o 4 %). Prudký pokles výroby v době krize vedl k výraznému poklesu cen energie, což krátkodobě způsobilo zápornou hodnotu inflace – nebo-li zřídka vídanou deflaci.

Očekává se, že celková inflace zůstane velmi nízká po většinu příštího roku: inflačnímu cíli ČNB ve výši 2 % bychom se měli přiblížit koncem roku 2010. Také v roce 2011 by měla inflace zůstat v pásmu okolo 2 %. Díky nízkému růstu cen došlo k dalšímu snížení klíčové repo sazby o 0,25 % na 1 %. Ke zpřísnění měnové politiky ČNB pravděpodobně sáhne nejdříve ve druhé polovině roku 2010. Očekávané zpevňování české koruny však může zvýšení sazeb ještě více oddálit.

Koruna

Pokud jde o kurs české koruny, lze očekávat návrat k trajektorii postupného dlouhodobého zpevňování. V polovině roku 2010 by se měl dostat na úroveň kolem 24,50 CZK/EUR. Tento trend by měl být podporován především přebytkem české platební bilance.

Po těžké ráně, která zasáhla český export v rámci prudkého poklesu celosvětového obchodu, učinila ve druhé polovině letošního roku ekonomika první kroky k oživení. Přispěl k tomu jak vývoz, tak i domácí spotřeba. Po hospodářském růstu o 1 % ve 3. čtvrtletí 2009 čekáme pozitivní vývoj, tažený především vývozem, také v příštích dvou kvartálech. Zotavení však bude pravděpodobně brzdit snížená spotřeba domácností, k čemuž by se měla přidat také úsporná opatření na straně vládních výdajů, a to jak v ČR, tak i v eurozóně.

Rozpočet

Výsledek voleb, plánovaných na květen 2010, by měl odpovědět na otázku vývoje státního rozpočtu v roce 2011. Budeme s napětím sledovat, zda se novému kabinetu podaří konečně prosadit reformy veřejných financí a penzijního systému, které jsou pro přijetí eura nezbytné. Neutěšený stav veřejných rozpočtů podtrhuje rekordní očekávaný deficit státního rozpočtu na rok 2010 ve výši 174 mld. Kč. Mandatorní výdaje nadále rostou bez ohledu na ekonomickou situaci a dosahují již téměř výše celkových příjmů státního rozpočtu. Za těchto okolností vláda manévrovací prostor ztrácí.

Paradoxně je však tento stav zatím - ve srovnání s většinou Evropy - stále ještě poměrně dobrý, a lze proto očekávat, že domácí politika nebude mít v příštích dvou letech zásadní negativní dopad na ceny českých akcií. Důvodem je ta skutečnost, že očekávané schodky veřejných financí (přibližně ve výši 6 % HDP v roce 2009 i v roce 2010) zvýší koncem roku 2010 český veřejný dluh na 40 % HDP. Tato výše je stále ještě pod hranicí, stanovenou maastrichtskými kritérii pro eurozónu a její kandidáty (max. 60%. HDP).

Akcie

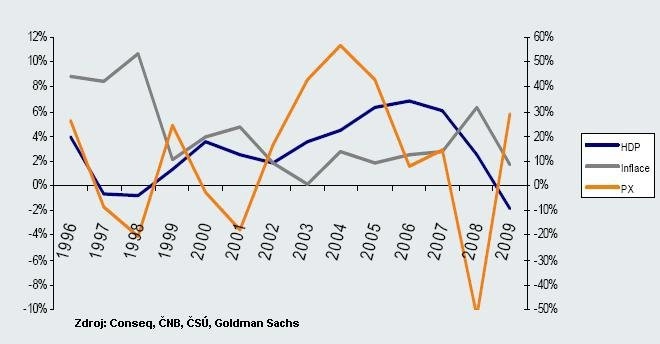

Akcie obvykle rostou v letech růstu HDP, jak také ukazuje následující graf. V období 1996 – 2009 se stalo jen dvakrát (v roce 2000 a v roce 2008), že index PX poklesl v roce, kdy byl zaznamenán růst HDP. I proto ve výhledu na vývoj akciového trhu v naší kávě převažuje spíše bílá barva, představující pro odvážnější investory zajímavou investiční příležitost. Růst by mohl být podpořen také investicemi ze zahraničí. Zahraniční investoři se postupně vracejí na rozvíjející se trhy. V ČR je to ještě zvýrazněno očekávaným souběhem vzestupu cen českých akcií a české koruny.

Vývoj indexu českých akcií PX, hrubého domácího produktu a inflace v letech 1996-2009

Graf ukazuje roční procentní změnu uvedených veličin ČR. Pro HDP a inflaci platí procentní hodnoty umístěné na ose Y1 vlevo, pro index PX pak procentní hodnoty umístěné na ose Y2 vpravo.

Zdroj: Conseq, ČNB, ČSÚ, Goldman Sachs.

Aktualita pro rok 2026