Korekce cen akcií i dluhopisů na obzoru? Jediné bezpečné zůstávají krátkodobé dluhopisy

Začátkem roku 2014 mnozí ekonomové strašili růstem úrokových sazeb. Nejenže výnosy dluhopisů nerostly, ony se dokonce prudce propadly. Americké státní dluhopisy tak od začátku ledna silně zhodnocují. Na trhu je několik slabých míst, S&P 500 se nicméně drží na vysokých úrovních, menším firmám (small caps) se přitom nedaří. Jaký tržní výhled má Michael A. Gayed, letošní držitel Dow Award a hlavní investiční stratég a portfoliomanažer ze společnosti Pension Partners?

Jeden známý tržní analytik nedávno řekl, že signál, který vydávají státní dluhopisy, nefunguje a že pokles výnosů neodráží růstová a inflační očekávání. Podívejte se ale na slabý výkon maloobchodníků, developerů či propad indexu Russell 2000. To vše odůvodňuje růst cen a pokles výnosů státních dluhopisů.

Ne že by signál nefungoval, nefunguje synchronizace. Když státní dluhopisy s dlouhou dobou do splatnosti (s vyšší citlivostí na změnu úrokových sazeb) předčí krátkodobé dluhopisy, akciová volatilita roste a s ní i potenciál výběru zisků z akciového portfolia. To se aktuálně neděje.

Když se však objeví takovýto vzorec, neznamená to automaticky, že akcie musejí klesnout. Jenže to vyvolává otázku, zda nevstupujeme do období, kdy státní dluhopisy s dlouhou durací a akcie zažívají propad a jediným atraktivním místem pro investory jsou krátkodobé dluhopisy.

Proč by se to mělo dít? Když padají ceny akcií i dluhopisů zároveň, trh porovnává obě tyto aktiva. Když výnosy z dluhopisů rostou (s výjimkou roku 2013), akcie mají tendenci padat, protože se úvěrové spready rozšiřují. Neznamená to, že je nutné očekávat růst sazeb vlivem deflačních tlaků. Nicméně obavy z růstu sazeb a možného dosažení vrcholu na akciovém trhu jsou podle mnoha analýz opodstatněné.

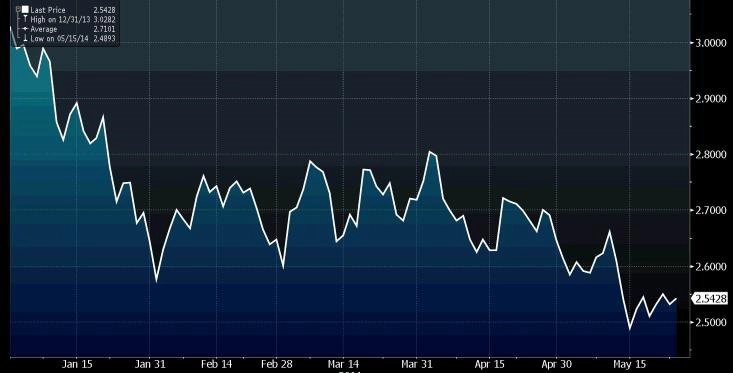

Graf zobrazuje poměr ceny dlouhodobých dluhopisů (iShares Treasury Bond 20 Year ETF) a střednědobých dluhopisů (iShares Treasury Bond 7-10 Year ETF). Růst poměru cen znamená, že dlouhodbé dluhopisy zdražují rychleji než ty střednědobě. Všimněte si, že se trend v posledních dnech otočil a mohlo být dosaženo vrcholu, což by znamenalo horší výkon dlouhodobých dluhopisů v budoucnu.

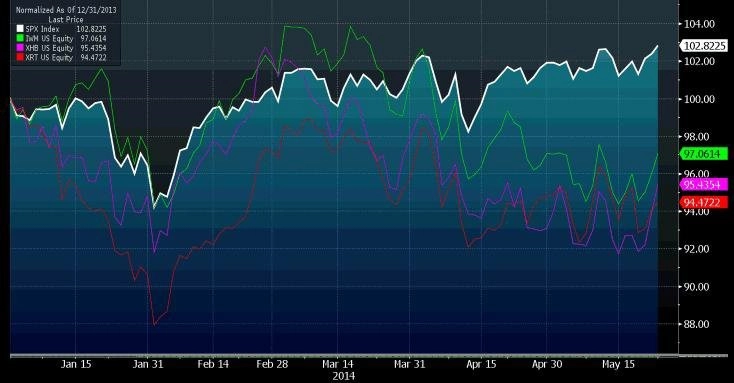

Níže je graf poměru cen dlouhodobých dluhopisů (iShares Barclays 20+ Year Bond ETF) a amerického akciového indexu S&P 500. Je v rostoucím, velmi pozvolném a stabilním trendu, dluhopisy tedy překonávají akcie.

Na trhu tedy máme situaci, kde státní dluhopisy s dlouhou durací mohou zažít pokles ve vztahu ke krátkodobým, a zároveň prostředí, kde dluhopisy s dlouhou durací stále mají tendenci překonávat americké akcie. To znamená, že v krátkodobém horizontu by mohly být "bezpečným přístavem" pouze dluhopisy s krátkou durací s ohledem na to, na jaký scénář a vývoj výnosů sázíte. Také z toho vyplývá, že léto bude krušné pro alokační strategie typu "kup a drž".

Zdroj: Pension Partners

Aktualita pro rok 2026

Doporučujeme

Aktuality