Korporátní Amerika po krizi v tichosti zdvojnásobila své zadlužení

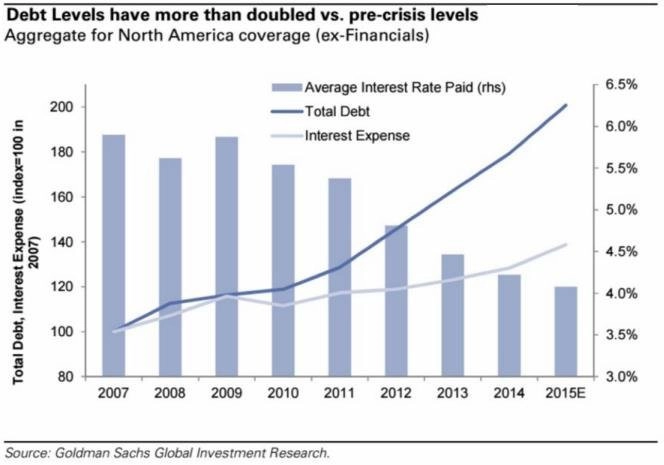

Dluhy amerických korporací se od finanční krize téměř zdvojnásobily, upozorňují v aktuální zprávě analytici z Goldman Sachs. Americké firmy se zadlužovaly zejména kvůli financování fúzí a akvizic a programům zpětných odkupů vlastních akcií.

Navzdory sedmiletému prostředí extrémně nízkých úrokových sazeb a kvantitativního uvolňování americké centrální banky úrokové platby firem narostly od roku 2008 o téměř 40 %. Úrokové sazby se přitom snižovaly, firmy si v roce 2009 půjčovaly v průměru za zhruba 6 %, zatímco nyní se dostanou na 4 %.

Na korporátní zadlužení je ale potřeba nahlížet zejména z pohledu schopnosti firmy dluh obsloužit (platit úroky) a splácet. Pokud firma nevydělává, zisky jí stagnují nebo jejich tempo růstu nepřevyšuje úrokovou míru z úvěru, dluhové břemeno narůstá. V případě amerických firem se čisté zadlužení zvedlo zhruba na dvojnásobek. A narostlo dokonce i při srovnání se ziskem EBITDA, v tomto případě o 30 % oproti průměru posledních 10 let.

I když úrokové míry pravděpodobně zůstanou po delší dobu relativně nízké (na věci mnoho nezmění ani to, když se Fed v prosinci odhodlá k prvnímu zvýšení sazeb), nakumulované dluhy budou pro firmy stále větším břemenem, pokud se jim nepodaří nastartovat dostatečný růst zisků, který by držel krok s úrokovou mírou.

"Po finanční krizi vznikly nerovnováhy různého druhu. Hlavní z nich je z našeho pohledu opětovné zadlužování USA (proces re-leveragingu, patrný na menším grafu) a nárůst goodwillu v poměru k aktivům. I když ani jedno z toho nepředstavuje bezprostřední riziko pro zdraví korporátní Ameriky, vzhledem k měnící se struktuře rozvah firem vyvstává otázka, zda jim v pokrizovém období nechybí organický růst a příležitosti pro reinvestice," píší analytici z Goldman Sachs. "Hrozba rostoucích sazeb, potenciální globální dezinflace (nebo dokonce deflace), klesajících provozních zisků a rozšiřujících se kreditních spreadů v krátkodobém horizontu dopadá zejména na akcie firem se slabou rozvahou."

Zdroj: Goldman Sachs

Aktualita pro rok 2026

Doporučujeme

Aktuality