Komerční bance loni klesl čistý zisk o 45 % na 8,16 miliardy Kč, náklady na riziko dosáhly 4,6 miliardy Kč

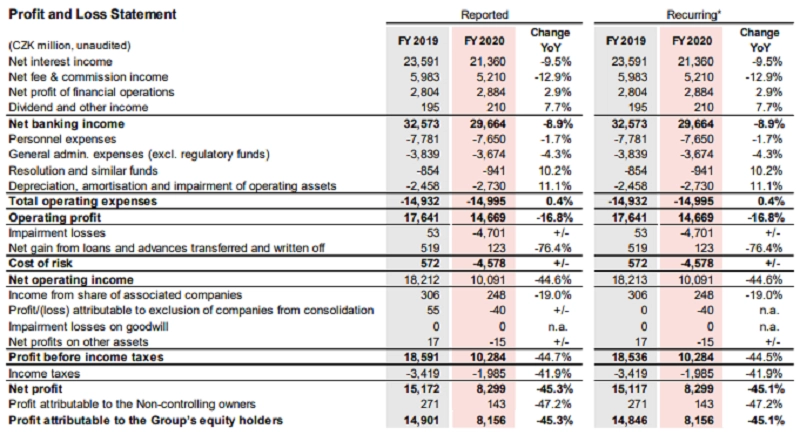

Komerční bance loni klesl čistý zisk o 45,3 % na 8,16 miliardy Kč. Celkové výnosy se jí snížily o 8,9 % na 29,66 miliardy Kč. Čísla byla ovlivněna dopady pandemie covidu-19, na úrovni nákladů na riziko banka zaúčtovala 4,58 miliardy Kč.

Čisté úrokové výnosy se snížily o 9,5 % na 21,36 miliardy Kč, především v důsledku výrazného poklesu tržních úrokových sazeb, který vedl ke snížení výnosů z reinvestic depozit. Čisté výnosy z poplatků a provizí klesly o 12,9 % na 5,21 miliardy Kč, hlavně kvůli nižší transakční a prodejní aktivitě a rovněž v důsledku nové regulace poplatků za přeshraniční platby. Čistý zisk z finančních operací ve výši 2,88 miliardy Kč narostl o 2,9 % s tím, jak kolísavé a nejisté prostředí zvedalo poptávku klientů po zajištění finančních rizik.

Provozní náklady loni bance stouply o 0,4 % na 15 miliard Kč. Tento růst byl tažen především zvýšeným příspěvkem do Fondu pro řešení krize a narostla i amortizace, což souvisí s investicemi do digitalizace služeb a provozu. Personální náklady byly nižší, protože průměrný počet zaměstnanců poklesl o 1,3 % na 8 062. Všeobecné provozní náklady klesly díky úsporám v oblasti cestování, marketingu a nákladů na akce, a to i přes vyšší výdaje související s IT, telekomunikacemi a nákupem ochranných pomůcek.

Náklady na riziko za rok 2020 činily 4,58 miliardy Kč oproti čistému rozpuštění opravných položek ve výši 572 milionů Kč v roce 2019. Tvorba opravných položek byla převážně vynucena ekonomickými obtížemi klientů vyplývajícími z pandemie nemoci covid-19 a zahrnovala rezervy na očekávané ztráty na základě makroekonomických scénářů, dopady přezkoumání rizikového profilu portfolií, která nebyla v selhání, a opravné položky na nově selhané expozice zejména v podnikových segmentech. Plný přenos dopadů krize do rizikového profilu je ale podle banky zbrzděn různými vládními podpůrnými programy včetně platebních moratorií.

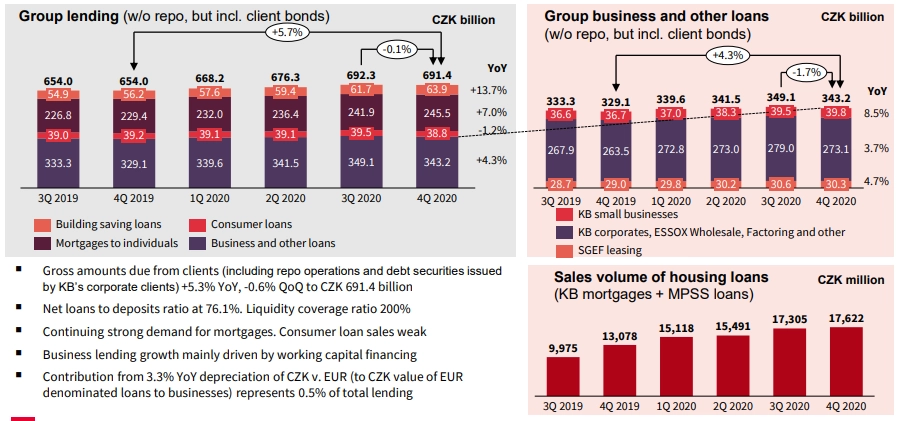

Vzrostly poskytnuté úvěry i vklady klientů

Kvalita aktiv zůstává podle banky velmi dobrá. Všechna platební moratoria vypršela do konce října a velká většina klientů se vrátila ke standardnímu splátkovému kalendáři, stojí ve výsledkové zprávě za loňský rok.

Úvěry poskytnuté klientům se zvýšily o 5,7 % na 691,4 miliardy Kč. Z toho úvěry na bydlení (poskytované společnostmi KB a Modrá pyramida) se zvýšily o 8,3 % a spotřebitelské úvěry (poskytované společnostmi KB a ESSOX) se snížily o 1,2 %. Objem úvěrů poskytnutých podnikům a jiným subjektům (poskytovány společnostmi KB, SGEF, Factoring KB a ESSOX) byl větší o 4,3 %.

Vklady klientů stouply o 9,4 % na 893 miliard Kč. Objem aktiv klientů skupiny v podílových fondech, penzijním spoření a životním pojištění narostl o 2,8 % na 188,9 miliardy Kč.

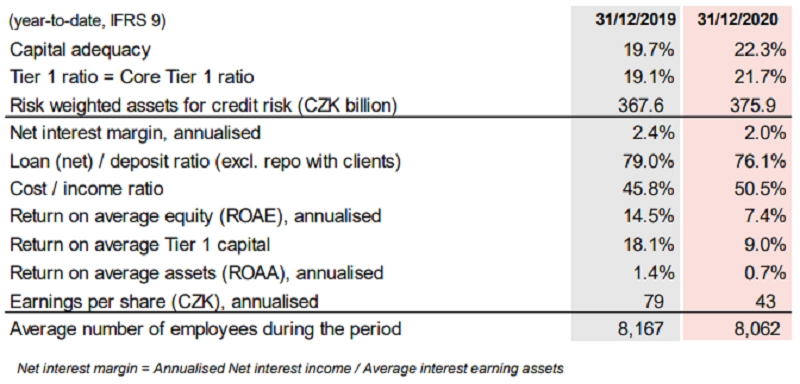

Kapitálová přiměřenost dosáhla bez započtení zisku za rok 2020 úrovně 22,3 %, ve srovnání s minimální požadovanou úrovní 16,2 %, přičemž podíl jádrového Tier 1 kapitálu na rizikově vážených aktivech byl 21,7 % ve srovnání s 12,2 % vyžadovanými regulátorem. Také likvidita zůstává silná, když objem čistých poskytnutých úvěrů představuje jen 76,1 % z objemu vkladů klientů.

Komerční banka také uvedla, že její představenstvo má v úmyslu, jakmile to regulace umožní, vrátit akcionářům přebytečný kapitál v objemu přesahujícím potřebu vyplývající z výhledu organického a anorganického růstu rizikově vážených aktiv (jak předpokládá strategický plán KB Change 2025) a očekávaných kapitálových požadavků.

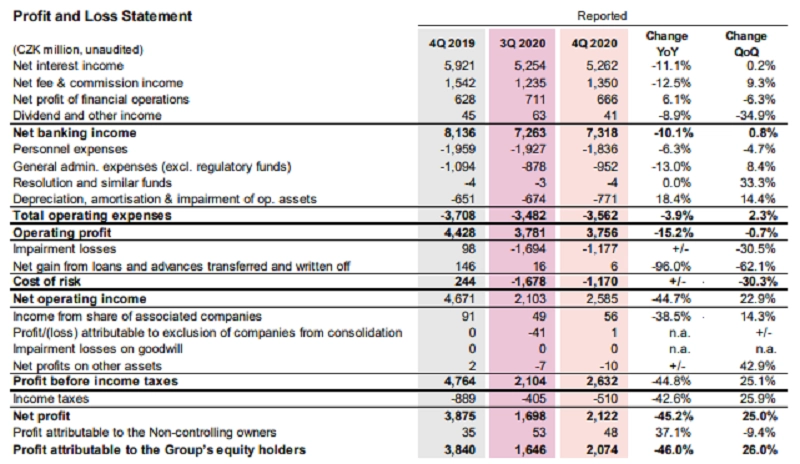

Ve čtvrtém čtvrtletí banka vydělala 2,07 miliardy Kč

Za samotné čtvrté čtvrtletí Komerční banka vykázala čistý úrokový příjem 5,26 miliardy Kč (4Q2019: 5,92 miliardy Kč), výnos z poplatků a provizí 1,35 miliardy Kč (4Q: 1,54 miliardy Kč) a čistý zisk z finančních operací 666 milionů Kč (4Q2019: 628 milionů Kč). Celkové provozní příjmy klesly bance na 7,32 miliardy Kč z 8,14 miliardy Kč. Na rovině čistého zisku dosáhla Komerční banka výsledku 2,07 miliardy Kč, o rok dříve to bylo 3,84 miliardy Kč. Náklady na riziko dosáhly ve třetím čtvrtletí 1,17 miliardy Kč.

Výhled: Úvěry dále porostou, náklady na riziko by měly být nižší

Ve výhledu Komerční banka uvedla, že letos očekává růst úvěrového portfolia středním jednociferným tempem, a to jak v retailovém, tak v podnikovém financování. Celkové čisté provozní výnosy by měly v letošním roce dosáhnout podobné úrovně jako v roce 2020. Čisté úrokové výnosy budou pod tlakem z meziročně nižších tržních úrokových sazeb, které ovlivňují výnosy reinvestic. Čisté poplatky a provize by se měly díky zlepšení ekonomické aktivity a křížového prodeje zvýšit o střední jednociferné číslo.

Čistý zisk z finančních operací by se měl zlepšit o vysoké jednociferné číslo v důsledku zlepšení poptávky po zajišťování po zotavení dlouhodobých úvěrů na investiční projekty a očekávaném obnovení měnových toků souvisejících s cestováním. Náklady na riziko budou nadále absorbovat dopady pandemického ekonomického poklesu na splátkovou kapacitu klientů, v ústředním scénáři mírného oživení ekonomiky by však náklady na riziko v roce 2021 měly podle banky klesnout ve srovnání s úrovní zaznamenanou v předchozím roce.

Analytici: Výsledky jsou nad odhady, dividenda zůstává ve hře

"Ziskovost Komerční banky byla ve čtvrtém čtvrtletí jak nad naším odhadem, tak nad tržním konsenzem. Důvodem byly hlavně nízké náklady na tvorbu opravných položek. Podíl nesplácených úvěrů ve čtvrtém čtvrtletí vzrostl z 2,3 % na 2,6 %. Obě hlavní příjmové linie byly solidní, když zaznamenaly mezičtvrtletní růst a příjmy z poplatků a provizí konečně vykazují známky zotavení. Obchodní výsledek je stále volatilní a ve čtvrtém čtvrtletí zaostal za odhady. Růst provozních nákladů byl slabší, než se očekávalo. Prozatím Komerční banka neočekává, že by vyplatila dividendu, nicméně my si myslíme, že se to může v průběhu roku změnit," napsal analytik Thomas Unger z Erste.

"Celkově jsou z našeho pohledu zveřejněné informace mírně pozitivní. Provozní zisk podle očekávání výrazně klesá, nicméně kvalita úvěrového portfolia a splácení úvěrů po skončení moratoria jsou lepší oproti prognózám. Ke konci roku by se pak investoři mohli dočkat i solidní dividendy," doplnil analytik Milan Lávička z J&T Banky.

Hlavním majitelem Komerční banky je francouzská Société Générale s podílem 60,4 %. Ke konci roku dosahoval počet klientů banky 2,293 milionu, ke konci roku 2019 měla skupina 2,361 milionu klientů, meziročně se tak jejich počet snížil o 68 tisíc.

Zdroj: Komerční banka, ČTK

Aktualita pro rok 2026