Komerční bance vzrostl v prvním pololetí zisk o 17,4 % na 5,258 miliardy Kč. Zvýšil se objem úvěrů, ale klesl provozní zisk

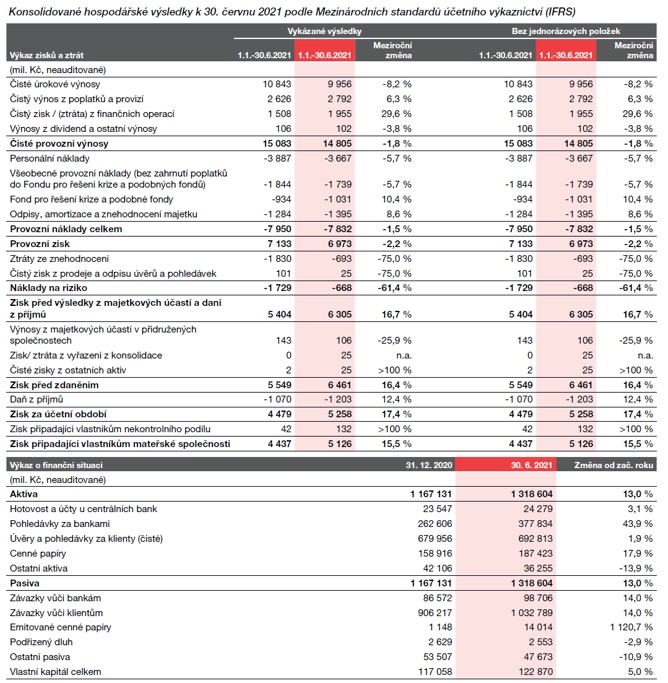

Čistý zisk Komerční banky vzrostl v prvním pololetí meziročně o 17,4 % na 5,258 miliardy korun. Provozní výnosy se naopak snížily o 1,8 % na 14,805 miliardy korun. Výsledky byly podobně jako před rokem ovlivněné pandemií covidu-19. Představenstvo banky, jejímž většinovým vlastníkem je francouzská Société Générale, chce svolat ve čtvrtém čtvrtletí mimořádnou valnou hromadu, která má rozhodnout o rozdělení prozatímní dividendy ze zisků z let 2019 a 2020, které byly zadrženy kvůli regulačním omezením souvisejícím s pandemií. Objem výplaty podléhá potvrzení regulátorem, které se očekává do září.

Celkový objem úvěrů poskytnutých skupinou KB meziročně vzrostl o 4,7 %, a to především v důsledku růstu úvěrů na bydlení. Celkový objem běžných klientských vkladů ve skupině se meziročně zvýšil o 11,0 % na 996,9 miliardy korun, se silným růstem jak v segmentu občanů, tak v tom firemním. Objem aktiv klientů KB v podílových fondech, penzijním spoření a životním pojištění narostl o 4,3 % na 193,5 miliardy korun.

V roce 2020 čistý zisk banky meziročně klesl o 45,3 % na 8,2 miliardy korun. Důvodem byla pandemie koronaviru. Nyní tedy zisky rostou, a to nejen Komerční bance. České spořitelně stoupl v prvním pololetí čistý zisk meziročně o 43,4 % na 6,6 miliardy korun, Raiffeisenbank o 26 % na 1,69 miliardy korun a Monetě Money Bank vzrostl v tomto období konsolidovaný čistý zisk meziročně o 18,3 % na 5,38 miliardy korun. "Vedení KB očekává, že provoz Komerční banky zůstane ziskový i v roce 2021," uvedla Komerční banka ve výsledkové zprávě.

Komerční banka ohlásila zrychlení růstu úvěrů a solidní zvýšení objemu vkladů, zlepšující se trend výnosů a vysokou kvalitu aktiv. Konsolidované výnosy za první pololetí poklesly o -1,8 % na 14,8 miliardy korun, když úrokové výnosy absorbovaly prudký meziroční pokles úrokových sazeb, zatímco příjmy z poplatků stouply vlivem oživení ekonomické aktivity a lepšího křížového prodeje a zisky z finančních operací byly podpořeny velkými obchody pro klienty na trzích s dluhovým kapitálem a zvýšenou poptávkou po finančním zajištění.

Čisté úrokové výnosy se snížily o 8,2 % na 10 miliard korun. Čisté poplatky a provize se zlepšily o 6,3 % na 2,8 miliardy korun díky oživení ekonomické aktivity a příjmů z křížového prodeje. Čistý výsledek z finančních operací (2 miliardy korun) byl meziročně vyšší o 29,6 % s tím, jak volatilita na trzích a emise dluhových nástrojů zvedaly poptávku klientů po zajištění finančních rizik.

Skupina KB dokázala snížit celkové provozní náklady o 1,5 %, a to i přes zvýšené regulatorní odvody do fondů řešení krize a pojištění vkladů (celkem +10,4 %). Čistá tvorba opravných položek dosáhla 0,7 miliardy Kč (meziročně -61,4 %). Kvalita úvěrového portfolia skupiny KB zůstala vysoká a migrace do kategorie nesplácených úvěrů omezená. Výsledek byl ovlivněn preventivní tvorbou opravných položek k některým expozicím vůči podnikům citlivým na covid-19 a dobrým vývojem v retailovém bankovnictví.

Čistý zisk připadající akcionářům se zlepšil o 15,5 % na 5,1 miliardy Kč. Úvěry klientům stouply o 4,7 % na 708,1 miliardy korun, a to převážně vlivem růstu objemu úvěrů na bydlení (poskytované společnostmi KB a Modrá pyramida), které se zvýšily o 8,9 %. Spotřebitelské úvěry (poskytované společnostmi KB a ESSOX) pak s ohledem na nejistotu a omezení související s pandemií poklesly o 0,6 %. Objem úvěrů podnikům a ostatním subjektům byl větší meziročně o 1,6 %, tažený zejména financováním provozního kapitálu, ale začaly se objevovat i známky oživení financování investic. Záporný příspěvek přibližně 0,7 procentního bodu k celkové vykázané hodnotě úvěrů vycházel z meziročního zhodnocení koruny vůči euru o 4,7 %, což ovlivnilo korunovou hodnotu půjček denominovaných v eurech poskytovaných převážně podnikům.

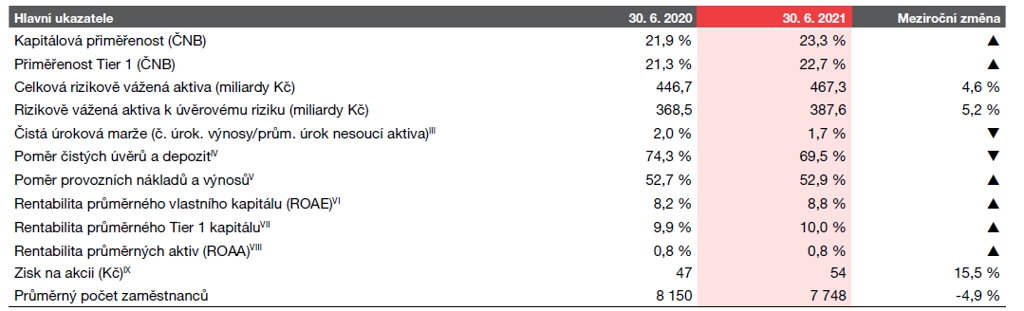

Ukazatel kapitálové přiměřenosti dosáhl 23,3 % (ve srovnání s regulatorním minimem 16,2 %), přičemž podíl jádrového Tier 1 kapitálu na rizikově vážených aktivech byl 22,7 %. Míra krytí likvidity (LCR) činila 203 %, což je výrazně nad regulačním limitem 100 %.

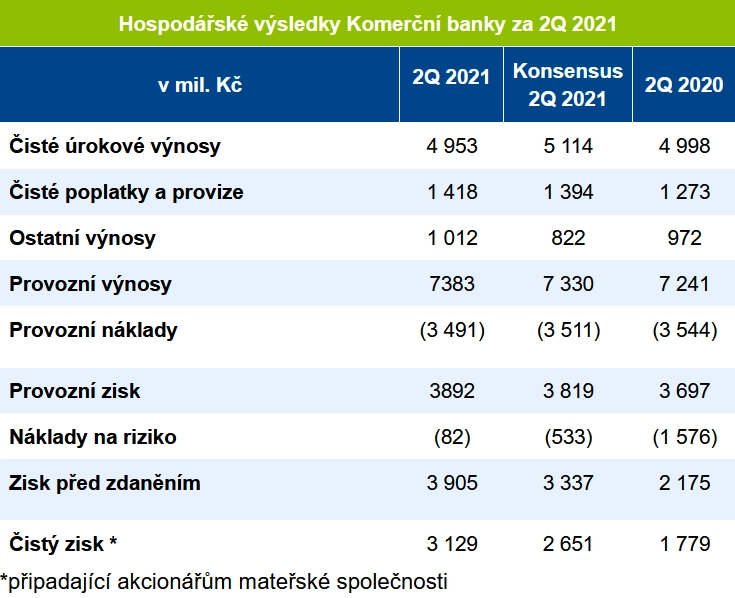

Výsledky za druhé čtvrtletí: Zisk nad odhady díky nízkým opravným položkám

Za samotné druhé čtvrtletí 2021 čisté úrokové výnosy vlivem poklesu úrokových sazeb meziročně klesly o 0,9 % na 4,953 miliardy korun, zatímco analytici čekali jejich mírné zotavení. Čistá úroková marže meziročně klesla z 1,73 % na 1,6 % kvůli pokračující erozi u spotřebitelských úvěrů.

Čisté výnosy z poplatků a provizí díky oživení ekonomické aktivity vzrostly o 11,4 % na 1,418 miliardy korun. Růst byl tažen křížovým prodejem podílových fondů, pojištění a těžil z velkých obchodů pro klienty na trhu dluhového kapitálu.

Meziročně o 4,2 % vyšší a nad očekáváním analytiků byly ostatní výnosy, tažené nadále silným ziskem z finančních operací, který těžil z velkých obchodů pro klienty na dluhopisových trzích a zvýšené poptávky po zajištění.

Provozní náklady meziročně klesly o 1,5 % na 3,491 miliardy korun. Provozní zisk tak meziročně vzrostl o 5,3 % na 3,892 miliardy korun a byl v souladu s očekáváním, když mírně slabší čisté úrokové výnosy byly kompenzované ziskem z finančních operací.

Pozitivním překvapením byly náklady na riziko, které ve 2Q2021 dosáhly jen 82 milionů korun, zatímco trh v průměru čekal zlepšení na 533 milionů korun z 1,576 miliardy korun v 2Q2020, který byl zasažen obavami z koronaviru.

Čistý zisk se tak meziročně výrazně zotavil na 3,129 miliardy korun (66,3 Kč na akcii).

"Komerční banka reportovala za druhý kvartál tohoto roku čistý zisk výrazně nad očekáváním trhu. Rozdíl je především v nižších opravných položkách. Provozní zisk vzrostl o 5 % na 3,892 miliardy Kč (odhad: 3,819 miliardy Kč), když nižší úrokové výnosy oproti odhadům byly kompenzovány vyšším výnosem z finančních operací. Management víceméně zopakoval výhled na letošní rok, který předpokládá růst úvěrového portfolia mírně nad 5 %, růst depozit vyšším jednociferným tempem, stabilní celkové provozní výnosy s mírným poklesem úrokových výnosů, přibližně 5% růst výnosů z poplatků a nižším dvouciferným růstem výnosů z finančních operací. Provozní náklady by měly být meziročně beze změny, rizikové náklady pak budou výrazně nižší oproti minulému roku. Celkově jsou z našeho pohledu zveřejněné informace mírně pozitivní vzhledem k vývoji rizikových nákladů a čistého zisku, provozní úroveň je bez výraznějších překvapení," uvedl analytik Milan Lávička z J&T Banky.

"Výsledky za druhý kvartál hodnotíme celkově pozitivně, a to díky nižším než očekávaným rizikovým nákladům a nízkému podílu nesplácených úvěrů. Čistý úrokový výnos byl pod tlakem kvůli poklesu úrokových sazeb a konkurenci, ČNB nicméně v červnu zahájila cyklus zvyšování úrokových sazeb, což by mělo úrokový výnos ve druhé polovině roku podpořit. Management potvrdil dřívější komunikaci o záměru vyplatit zatímní dividendu, jež bude podléhat schválení ČNB, ve světle zveřejněných výsledků by mělo být její schválení velice pravděpodobné," doplnil analytik Thomas Unger z Erste Group Bank.

"Finanční ředitel Komerční banky uvedl, že banka je schopna vyplatit 65 % ze zisku z let 2019 a 2020 a nezanedbatelnou část očekávaného zisku za rok 2021 při udržení regulatorně požadované kapitálové úrovně plus 0,5-2% manažerské rezervy. KB již požádala ČNB o schválení výplaty částečné dividendy ze zisku z let 2019 a 2020 ve výši asi 24 Kč na akcii, rozhodnutí očekává v září, valná hromada ke schválení dividendy by se měla konat ve 4. kvartálu. Zbývající část vyplaceného zisku z let 2019 a 2020 podle našich odhadů představuje asi 56 Kč na akcii, celkově by tak dividenda za roky 2019 a 2020 mohla být na úrovni 80 Kč na akcii (výnos okolo 9,9 %). Banka rovněž nově očekává, že rizikové náklady v roce 2021 se budou pohybovat mezi 10-20 bazickými body, tedy znatelně níže oproti původnímu odhadu 40-50 bodů. Tyto informace hodnotíme lehce pozitivně," doplnil Unger.

zdroj: Fio banka

Česká národní banka v březnu informovala KB, že stanovila kvantitativní limity pro maximální objem dividend ze zisků z let 2019 a 2020. Limity platí pro všechny banky pod dohledem ČNB. Z ohlášených limitů je nejnižší (a tedy pro Komerční banku nejrelevantnější) hodnota 100 bazických bodů z celkového objemu rizikově vážených aktiv k 31. prosinci 2020. To odpovídá přibližně 4,5 miliardy korun neboli 23,86 Kč na akcii. V dalším kroku bude ČNB individuálně posuzovat rizikové profily institucí, jejich obchodní modely a další relevantní faktory. Tento proces hodnocení a kontroly může vést k dalšímu snížení individuálního limitu nad rámec obecně platných limitů. ČNB očekává, že během třetího čtvrtletí 2021 bude připravena sdělit institucím výsledky svého hodnocení jejich návrhů na výplatu dividend.

Počet klientů Komerční banky s aplikací Mobilní banka meziročně stoupl o 112 000 na 980 000, což představuje 60 % z celkem 1 621 000 zákazníků banky. Skupina KB obsluhovala 2 244 000 klientů. Aplikaci KB Klíč umožňující bezpečný přístup k bankovním službám používalo 904 000 klientů, asi o 234 000 více než před rokem.

K 30. červnu 2021 měla Komerční banka 57 851 akcionářů (meziročně více o 1 664), z toho 52 146 byly fyzické osoby z České republiky (nárůst o 1 502). Podíl strategického akcionáře, banky Société Générale, zůstal nezměněn na 60,4 %. Minoritní akcionáři měli podíl 39,0 % a KB držela 0,6 % vlastních akcií.

Zdroj: ČTK, Komerční banka, Fio banka

Aktualita pro rok 2026

Aktuality