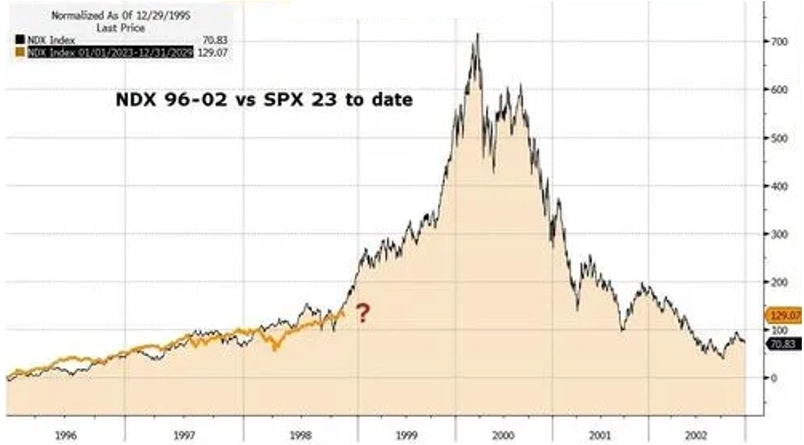

Nervozita na Wall Street: Americké akcie zahajují čtvrtý rok býčího trendu učebnicově, situace připomíná rok 1998

S pokračujícím optimismem ohledně pozitivních dopadů rozvoje umělé inteligence se opakovaně vrací otázka, zda se americký akciový trh nežene vzhůru vstříc další velké spekulativní bublině. Podle Erica Sheridana, hlavního analytika internetového sektoru v Goldman Sachs, ale současné dění na trhu připomíná spíše začátek prudké růstové fáze, ne okamžik těsně před vrcholem. Čtvrtý rok býčího trendu, který právě začíná, přitom začíná učebnicově, tedy nejistě a volatilně.

Paralely s koncem 20. století na současném americkém trhu nepochybně lze najít. Příkladem jsou vysoké valuace startupů, které jsou mnohdy hodnoceny čistě na základě (předpokládaného) růstu tržeb a bez ohledu na zisk. Veřejné trhy ale v současnosti oproti bublině v závěru 90. let působí přece jen podstatně střízlivěji.

Silní lídři trhu

Obrovský rozdíl je v tom, co táhne trh nahoru. Zatímco během dot-com bubliny, která vyvrcholila na jaře 2000, dosahovaly nejvyšších valuací firmy, které mnohdy neměly žádné zisky a často ani žádný reálný byznys, současné technologické giganty ze skupiny zvané úžasná sedmička vydělávají více než jakékoli jiné firmy v historii. Generují obrovské cash flow, některé odkupují vlastní akcie nebo vyplácejí dividendy. Jejich agregované P/E je sice okolo 31, tedy nad P/E indexu S&P 500 (kolem 23), ale společnosti jako Alphabet nebo Meta Platforms se obchodují vlastně jen mírně nad průměrem.

Na trhu určitě jsou oblasti nebo konkrétní firmy, jejichž valuace jsou povážlivě vysoké. Platí to třeba pro populární společnost Palantir Technologies s P/E okolo 400, to je klasická extrémní růstová sázka. Mezi největšími firmami ale podobné úrovně vykazuje pouze Tesla.

Úžasná sedmička si to označení zaslouží

Důležitým signálem toho, že současná situace na trhu není stejná jako na vrcholu technologické bubliny, je i relativně utlumená aktivita na trhu IPO ve srovnání s roky 1998 a 1999. Průměrná současná primární nabídka akcií je sice větší než tehdy, ale celkový objem IPO je výrazně nižší. To naznačuje, že je trh opatrnější a "vybíravější". Zatímco v privátním sektoru jsou patrné známky možná až iracionálního nadšení (které souvisí i s tím, jaké privátní firmy se aktuálně soukromě financují; OpenAI je zářným příkladem), veřejný trh se drží zpátky.

Otázka tedy možná nezní, zda je v současnosti na trzích AI bublina, ale v jaké její fázi se investoři pohybují. A dosavadní míra růstu amerického akciového trhu (od konce roku 2022, kdy byl představen jazykový model ChatGPT), jakkoli vysoce nadprůměrná, odpovídá spíše tomu, co se na Wall Street dělo v roce 1998. Tedy teprve na začátku největšího technologického boomu, ne na jeho vrcholu a začátku neslavného konce v roce 2000.

Bloomberg, Goldman Sachs

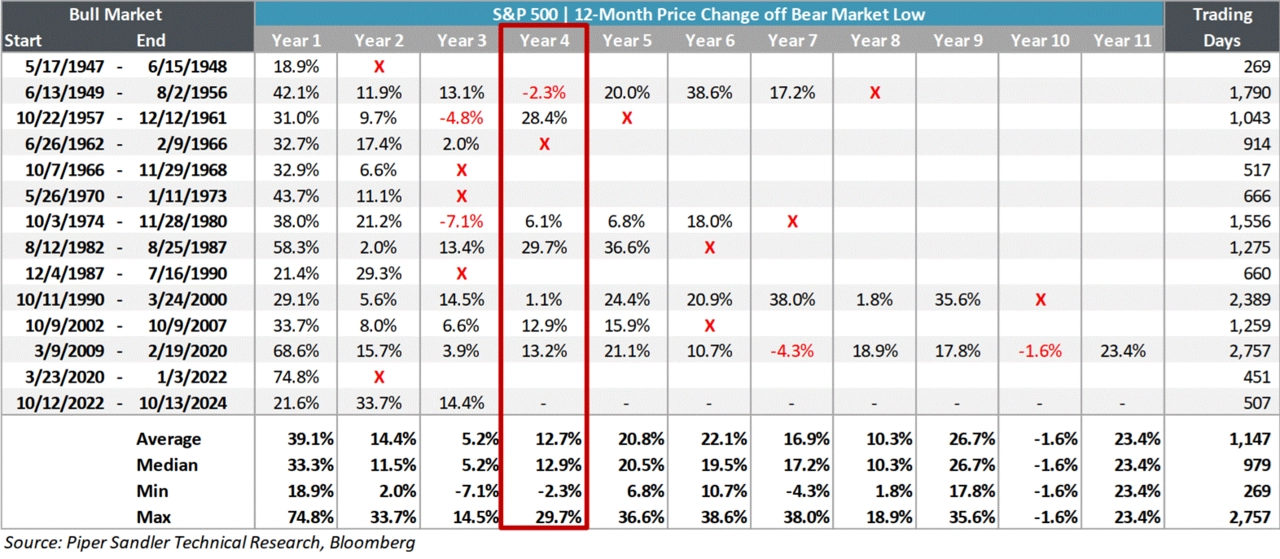

Býk neumírá na stáří

V říjnu index S&P 500 dovršil třetí a zahájil čtvrtý rok současného býčího trendu. Koncem měsíce ještě stihl zapsat nová historická maxima, od té doby se ale vyvíjí do strany, a to spíše s tendencí klesat. Ztráta zatím nepřesáhla tři procenta, obavy z vysokých valuací se nicméně přetřásají prakticky denně.

Historie není na trzích vodítkem pro budoucnost, není ale žádný hřích si připomenout, že když už se akciový býk dožil třetích narozenin, většinou ho čekaly i ty čtvrté. Šest ze sedmi býčích trhů po druhé světové válce pokračovalo i čtvrtý rok. V průměru byl index S&P 500 o 12,7 % výše.

Piper Sandler

Býčí trend trvá průměrně 1 147 obchodních dnů, medián je 979. Aktuálně trvá růst indexu S&P 500 jen 776 dnů. Teoreticky by tedy mohl mít před sebou trh další měsíce i roky růstu, navíc takzvaně na stáří býci neumírají.

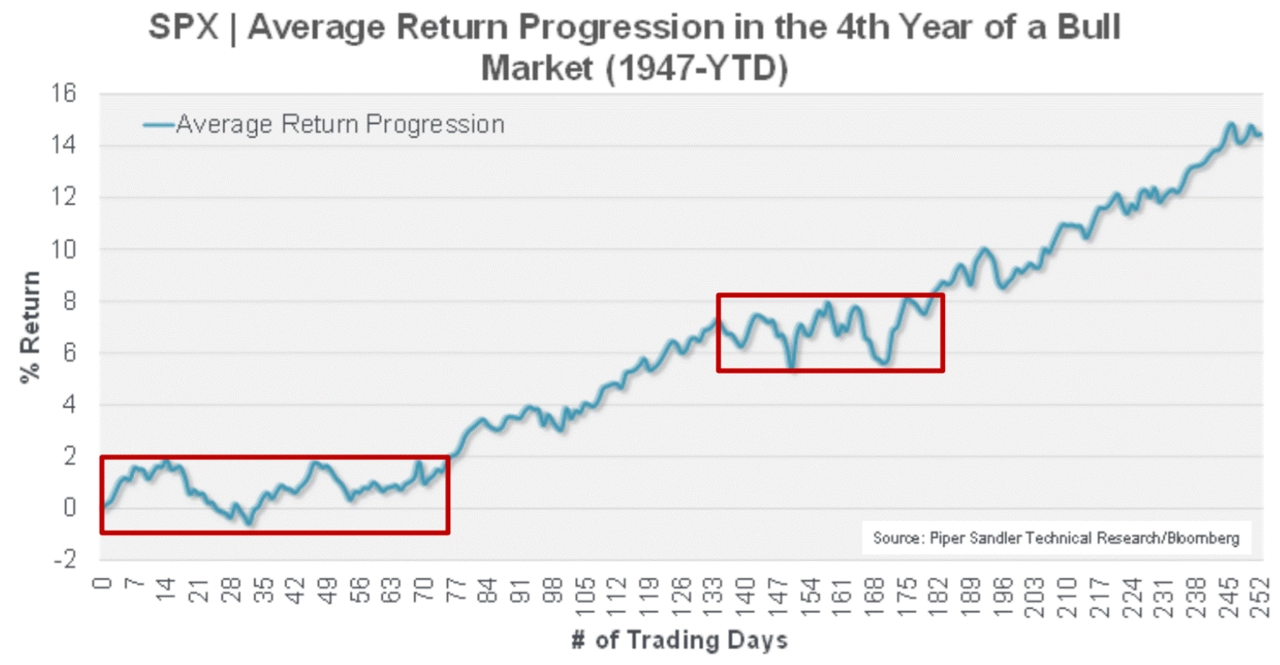

Stojí ale za povšimnutí, že průměrný čtvrtý rok býčích trhů začíná zhruba tříměsíčním kolísáním a celkovou stagnací. V současnosti má za sebou trh od třetích býčích narozenin zhruba měsíc. Každý rok je jiný, v každém panují specifické podmínky. Teď se řeší, že jsou akcie v USA na historické poměry extrémně drahé, zároveň začíná sezónně pro trh nejpříznivější část roku. Denní poklesy o procento nebo dvě, jaké trh prodělal v posledních dvou týdnech, mohou být začátkem hlubší korekce. Mohou, ale nemusejí.

Piper Sandler

Zdroj: Goldman Sachs, Piper Sandler

Doporučujeme

Aktuality