ČEZ v prvním čtvrtletí ztrojnásobil čistý zisk na 26,7 miliardy Kč, dividenda za letošní rok by podle vedení firmy mohla být až 73 Kč na akcii

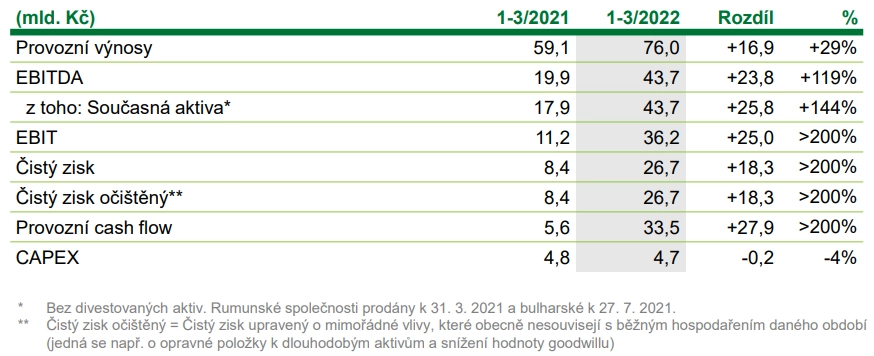

Čistý zisk energetické skupiny ČEZ v prvním čtvrtletí letošního roku vzrostl meziročně o 218 % na 26,7 miliardy korun. Provozní výnosy stouply o 29 % na 76 miliard korun a provozní zisk před odpisy (EBITDA) o 119 % na 43,7 miliardy korun. Za meziročně výrazně lepšími výsledky stojí mimo jiné enormní růst cen komodit na velkoobchodních trzích a rekordní zisk z obchodování s komoditami.

Výroba elektřiny z obnovitelných a jaderných zdrojů v prvním čtvrtletí meziročně vzrostla o procento na 8,9 terawatthodiny (TWh). Naopak výroba z uhelných a paroplynových zdrojů klesla o 10 % na šest terawatthodin, a to především kvůli poklesu výroby elektřiny v paroplynové elektrárně Počerady o 40 %. Současná geopolitická situace podle ČEZ zesiluje směřování firmy k výrobě elektřiny z bezemisních zdrojů. Chystá se například 17 projektů fotovoltaických elektráren o celkové kapacitě 173 megawattů, uvedl ČEZ.

ČEZ - hospodářské výsledky za 1Q2022, zdroj: ČEZ

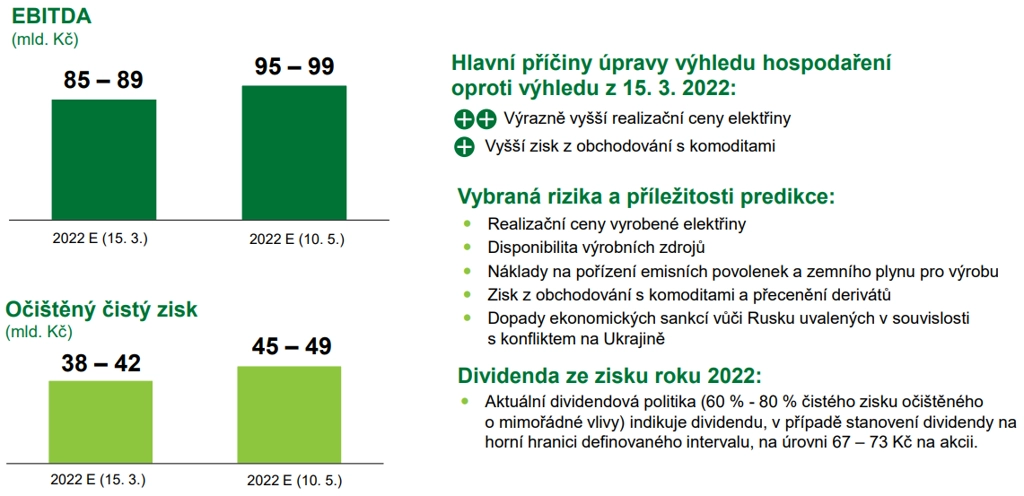

ČEZ navýšil celoroční výhled pro zisk EBITDA na 95 až 99 miliard korun a výhled očištěného čistého zisku na 45 až 49 miliard korun. "Očekávaný čistý zisk za celý rok indikuje dividendu, v případě stanovení na horní hranici intervalu platné dividendové politiky (60-80 % očištěného čistého zisku - pozn. red.), na úrovni 67 až 73 Kč na akcii," uvedl šéf ČEZ Daniel Beneš. "Příští rok tudíž bude pravděpodobně vyplacena nejvyšší dividenda v historii společnosti," doplnil. Čistý dluh skupiny se v prvním čtvrtletí snížil na 81,8 miliardy korun (0,9násobek čistého dluhu k EBITDA).

"Chápeme, že vzhledem k současné volatilitě na trzích a rizikům plynoucím z války na Ukrajině chce management udržovat dostatečnou rezervu likvidity, nicméně z dlouhodobého pohledu je takto nízké zadlužení neefektivní a očekáváme, že by v delším časovém horizontu skupina mohla řešit optimalizaci zadlužení formou mimořádné dividendy či zpětného odkupu akcií," uvedl analytik z J&T Banky Milan Lávička.

Na letošní valné hromadě, která se bude konat 28. června, navrhne vedení ČEZ podle dřívějších informací výplatu dividendy za loňský rok 44 korun na akcii. Loni ČEZ vyplatil akcionářům z předloňského zisku dividendu 52 korun na akcii. Výše dividendy odrážela prodej rumunských aktiv. Vyšší dividendu schválili akcionáři ČEZ jen v roce 2010 ze zisku za rok 2009, a to 53 korun na akcii.

ČEZ - výhled celoročních výsledků, zdroj: ČEZ

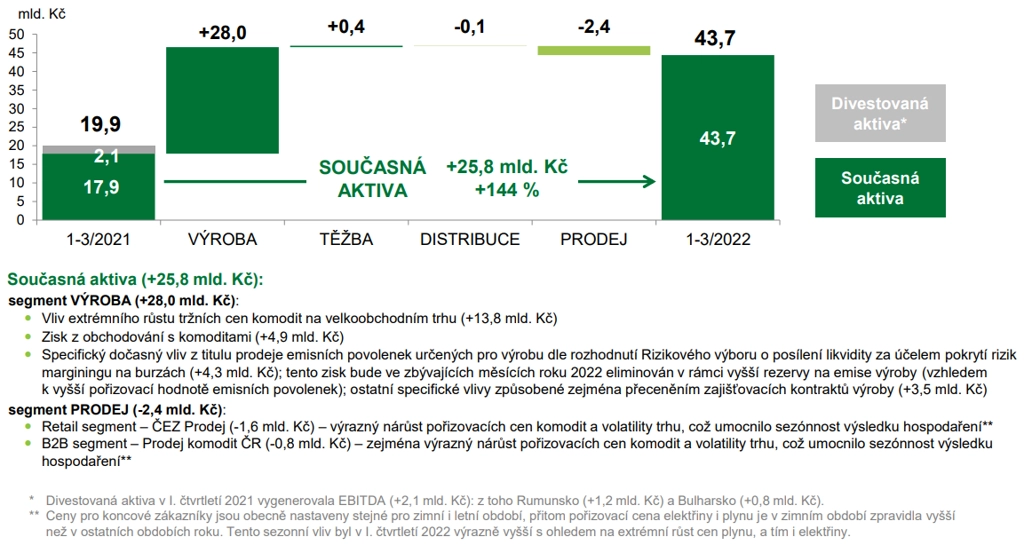

Růst tržních cen elektřiny přispěl k růstu zisku v segmentu výroby, negativně se ovšem podepsal na výsledcích segmentu prodeje energií. Provozní zisk před odpisy v segmentu výroby stoupl v prvním čtvrtletí meziročně o 28 miliard korun na 36,7 miliardy korun, tedy na více než čtyřnásobek loňské úrovně. Naopak v segmentu prodeje se provozní výsledek snížil meziročně o 2,4 miliardy korun, takže se propadl do ztráty zhruba 0,2 miliardy korun. "Důvodem jsou stále vyšší pořizovací ceny elektřiny a plynu a rovněž péče o nové zákazníky, o které se ČEZ Prodej postaral po dodavatelích, kteří selhali v loňském roce," uvedl mluvčí ČEZ Ladislav Kříž.

ČEZ - hlavní příčiny meziroční změny EBITDA, zdroj: ČEZ

Loni v říjnu oznámila společnost Bohemia Energy, největší uskupení alternativních dodavatelů energií v Česku, ukončení činnosti a dodávek elektřiny i plynu kvůli extrémnímu růstu cen energií na trzích. Na 900 000 zákazníků Bohemia Energy tak skončilo v režimu dodavatele poslední instance (DPI), nejvíce z nich právě u ČEZ. Po Bohemia Energy skončili i další dodavatelé. Skupina ČEZ nyní v rámci výsledků uvedla, že na standardní smlouvu již bylo převedeno z režimu DPI 99,8 % zákazníků. Počet odběratelů elektřiny a plynu skupině ČEZ v prvním čtvrtletí především vlivem přechodů z režimu DPI stoupl o 14 % na asi 3,16 milionu. Podobně se meziročně zvýšil také objem dodávek elektřiny a plynu, a to dohromady o 15 % na 5,3 terawatthodiny.

Novák: ČEZ z vysokých cen těží jako výrobce, ne jako prodejce

ČEZ těží ze současných vysokých cen elektřiny jako její výrobce, avšak ne jako prodejce elektřiny koncovým zákazníkům, upozornil finanční ředitel ČEZ Martin Novák. "Po dlouhé době je společnost ČEZ Prodej v minusu," řekl. Negativně se na výsledcích odrazil pád řady odběratelů do režimu DPI, u ČEZ skončilo více než 380 000 zákazníků od všech padlých dodavatelů. "Velká část z nich u nás zůstala a pro ně jsme tu elektřinu nakoupenou neměli. Zároveň zákazníci platí jednu zálohu ve stejné výši, neplatí zálohu podle ročního období. Pokud cena elektřiny výrazně kolísá, tak samozřejmě v tom prvním kvartálu máte spíše ztrátu," řekl Novák.

Finanční ředitel ČEZ rovněž upozorňuje, že prodejní část ČEZ nemůže nakupovat elektřinu z výroby ČEZ levněji než ostatní zákazníci. "Kvůli antimonopolním pravidlům nemůžeme zvýhodnit náš subjekt, že bychom mu prodávali levnější elektřinu, protože tím bychom znevýhodnili všechny ostatní na trhu. On ji musí nakupovat za tržní cenu," dodal.

Spotřeba elektřiny na distribučním území ČEZ v prvním čtvrtletí meziročně klesla o čtyři procenta, ale při započtení klimatických a kalendářních vlivů pouze o procento na 10,2 terawatthodiny. Spotřeba u velkých podniků klesla podle skupiny o procento, spotřeba domácností o devět procent. K výraznějšímu poklesu spotřeby domácností přispěly hlavně vysoké teploty v letošním prvním čtvrtletí.

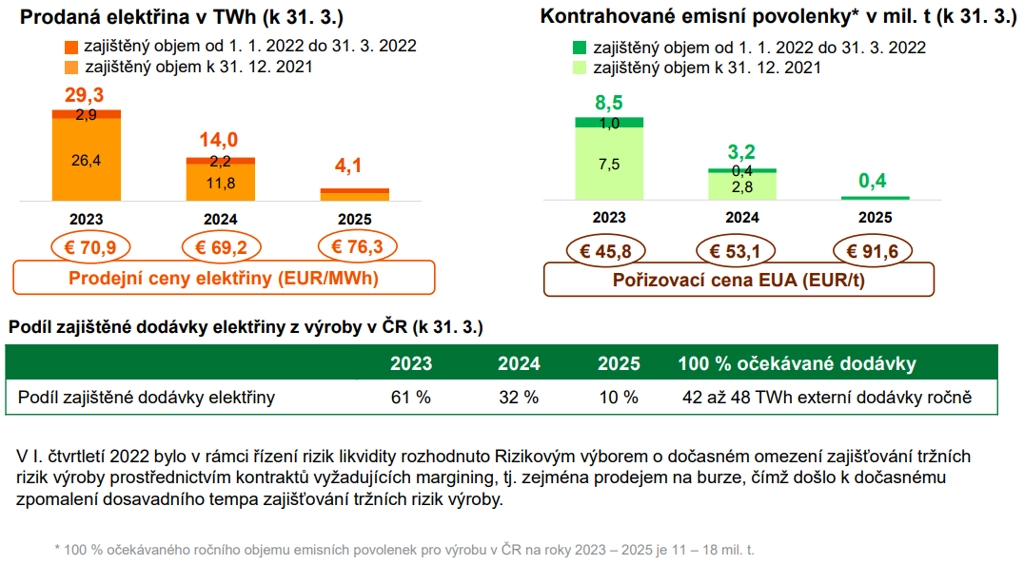

ČEZ pokračuje v zajišťování prodejů budoucí výroby. Ke konci března měl na rok 2023 zajištěno asi 61 % předpokládané výroby za průměrnou cenu 70,90 eura za megawatthodinu, na rok 2024 asi 32 % za 69,20 eura a na rok 2025 asi 10 % za 76,30 eura. Firma nicméně upozornila, že v důsledku rozhodnutí rizikového výboru v prvním čtvrtletí došlo k dočasnému poklesu dosavadního tempa zajišťování tržních rizik výroby.

ČEZ - zajišťování tržních rizik výroby na roky 2023-2025, zdroj: ČEZ

Analytici: Čísla jsou díky vysokým cenám elektřiny velmi silná

"Celkově byl výsledek v segmentu výroby ještě silnější, než se očekávalo, a to především díky vysokému zisku z tradingu (a jednorázovému pozitivnímu vlivu 8 miliard Kč) díky rychle rostoucím spotovým cenám elektřiny. ČEZ potvrdil výhled na výrobu z jaderných zdrojů a zvýšil výhled na realizované ceny v roce 2022 o čtyři eura na megawatthodinu. Ostatní segmenty byly o něco slabší, hlavně segment prodeje," napsal analytik Petr Bártek z České spořitelny.

"Výsledky doslova rozdrtily konsenzus trhu i náš odhad. Za vysokým růstem jsou extrémní ceny komodit. Bez překvapení byl motorem růstu hospodaření sektor výroby (jaderné a uhelné elektrárny). Pozitivní vliv měly rovněž prodeje povolenek a přecenění derivátů, nicméně tyto dva specifické vlivy by se měly do konce roku eliminovat (vyšší cena povolenek)," doplnil analytik Bohumil Trampota z Komerční banky.

Vybrané body z konferenčního hovoru k výsledkům

- Mimořádný pozitivní efekt ve výši 7,4 miliardy Kč souvisí s prodejem emisních povolenek na podporu likvidity kvůli vysokým maržovým požadavkům na burzovní kontrakty. ČEZ nicméně ihned uzavřel otevřenou expozici, tento efekt tedy nebude mít vliv na výsledky za celý rok 2022.

- Ztráta na EBITDA úrovni ze segmentu prodeje je spojena s načasováním nákupů a fakturací, ČEZ dále musel obsloužit dalších 380 tisíc zákazníků od končících dodavatelů. Většina těchto nákladů bude pokryta během druhého až čtvrtého kvartálu roku 2022.

- Jaderný tendr by měl být dokončen do čtvrtého kvartálu roku 2023. ČEZ neregistruje žádné změny v nastavení projektu a roli státu - projekt by měl být téměř plně financován státem s garantovanými výkupními cenami.

- ČEZ má jen malý kontrakt na dodávku ruského plynu pro elektrárnu Počerady, který končí v roce 2022. V případě zastavení dodávek ruského plynu ČEZ očekává pozitivní dopad na růst cen elektřiny, a tedy i výsledky firmy.

Majoritním akcionářem ČEZ je stát, který drží přes ministerstvo financí zhruba 70 % akcií firmy. Loni čistý zisk energetické skupiny ČEZ dosáhl 9,9 miliardy Kč, meziročně o 81 % více. Po očištění o mimořádné vlivy naopak klesl meziročně o tři procenta na 22,3 miliardy korun.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026