ČEZ v prvních třech čtvrtletích roku téměř zosminásobil čistý zisk na 52,3 miliardy korun

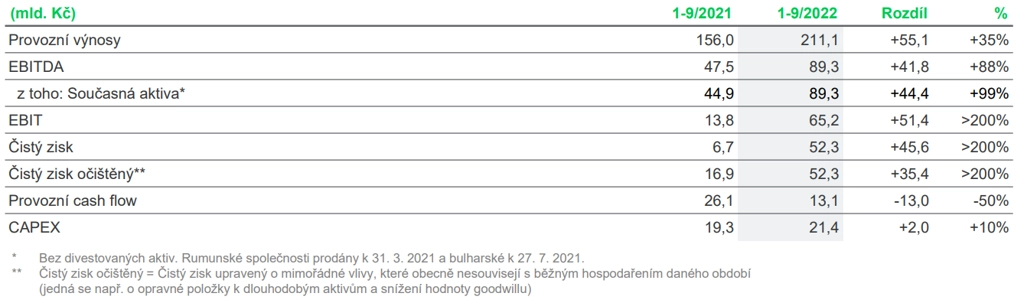

Čistý zisk energetické skupiny ČEZ v prvních třech čtvrtletích letošního roku meziročně stoupl na 52,3 miliardy korun z 6,7 miliardy korun. Za celý letošní rok firma podle zlepšeného výhledu očekává upravený čistý zisk 65 až 75 miliard korun, což by při současné dividendové politice implikovalo výplatu akcionářům až 112 korun na akcii.

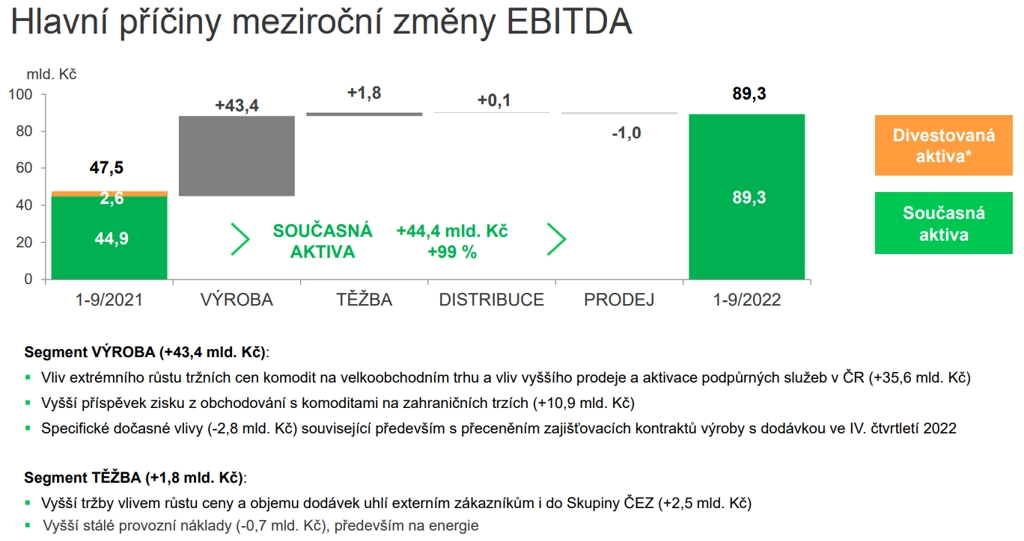

Provozní zisk skupiny před odpisy (EBITDA) činil 89,3 miliardy korun. Meziroční nárůst o 88 % byl dán enormním růstem cen komodit na velkoobchodních trzích, rekordním ziskem z obchodování s komoditami na zahraničních trzích a vysokou provozní spolehlivostí elektráren v letošním roce. Provozní výnosy skupiny ČEZ za první tři letošní kvartály dosáhly 211,1 miliardy korun, meziročně tedy byly vyšší o 35 %.

zdroj: ČEZ

Bezprecedentní růst EBITDA segmentu výroby byl snížen zhoršením výsledků hospodaření v oblasti prodeje, na kterou růst cen komodit dopadá negativně. EBITDA společnosti ČEZ Prodej, která dodává elektřinu a plyn koncovým zákazníkům v Česku, meziročně klesl o půl miliardy korun. "Důvodem je extrémní nárůst pořizovacích cen plynu a elektřiny, který byl částečně kompenzován dočasnými sezónními vlivy," uvádí společnost.

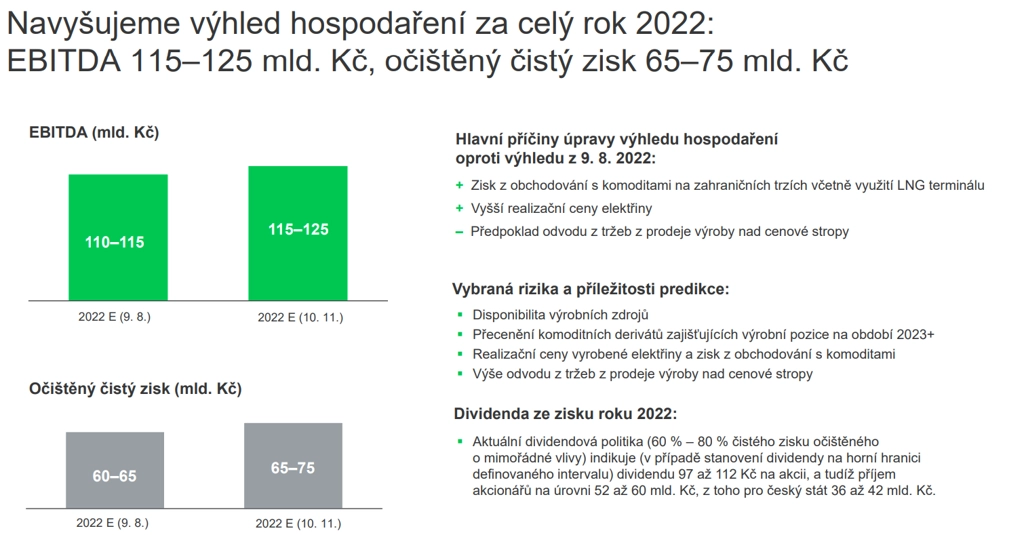

Čistý zisk očištěný o mimořádné vlivy za celý letošní rok očekává skupina ČEZ na úrovni 65 až 75 miliard korun a zisk EBITDA očekává mezi 115 a 125 miliardami korun. Podle předchozího výhledu skupina očekávala očištěný čistý zisk 60 až 65 miliard korun a zisk EBITDA 110 až 115 miliard korun.

ČEZ - hospodářské výsledky za 9M2022, zdroj: ČEZ

"Aktuální predikce celoročního zisku indikuje rekordní dividendu pro akcionáře. V případě stanovení dividendy na horní hranici intervalu platné dividendové politiky by mezi akcionáře bylo rozděleno 52 až 60 miliard korun," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš. Pro stát jako majoritního akcionáře by to znamenalo příjem 36 až 42 miliard korun. V přepočtu na akcii by šlo o 97 až 112 korun (hrubý dividendový výnos 11,6-13,4 %).

"Jako základna pro distribuci dividendy mezi akcionáře slouží (očištěný) čistý zisk. Na horní hranici dividendové politiky (60-80 %) a celoročního výsledku by tak mohla být dividenda na úrovni 112 korun. Pokud by ale došlo k výplatě 100 %, mohla by dividenda dosáhnout až 140 korun," upozornil analytik Bohumil Trampota z Komerční banky.

ČEZ - celoroční výhled, zdroj: ČEZ

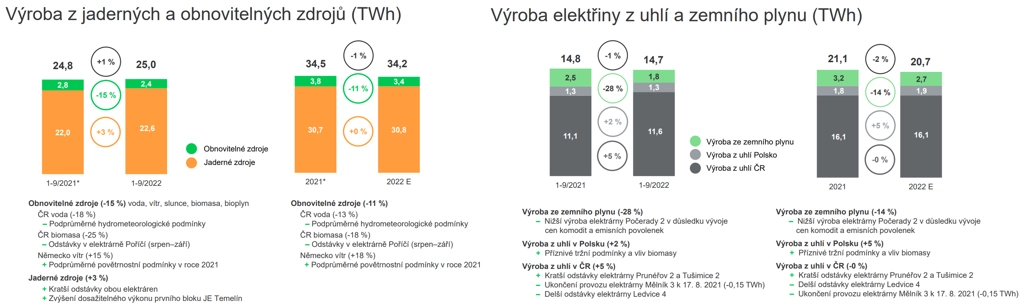

Výroba elektřiny v jaderných elektrárnách skupiny ČEZ vzrostla za prvních devět měsíců roku meziročně o 3 % na 22,6 terawatthodiny. Produkce v uhelných elektrárnách stoupla o 5 % na 11,6 terawatthodiny. Naopak výroba z obnovitelných zdrojů letos od začátku roku do konce září klesla o 15 % kvůli podprůměrným hydrometeorologickým podmínkám a z důvodu odstávky elektrárny v Trutnově-Poříčí, která částečně spaluje biomasu. Ještě výraznější pokles postihl plynové zdroje skupiny ČEZ. Ty vyrobily 1,8 terawatthodiny proudu, meziročně o 28 % méně.

zdroj: ČEZ

Spotřeba elektřiny na distribučním území společnosti ČEZ Distribuce meziročně klesla o 4 %. Při zohlednění kalendářních a klimatických vlivů byl pokles o jeden procentní bod nižší. Spotřeba velkých podniků klesla o 2 %, spotřeba domácností byla o 10 % nižší, a to v důsledku teplého začátku roku a také proto, že letos pracovali lidé méně z domova než loni.

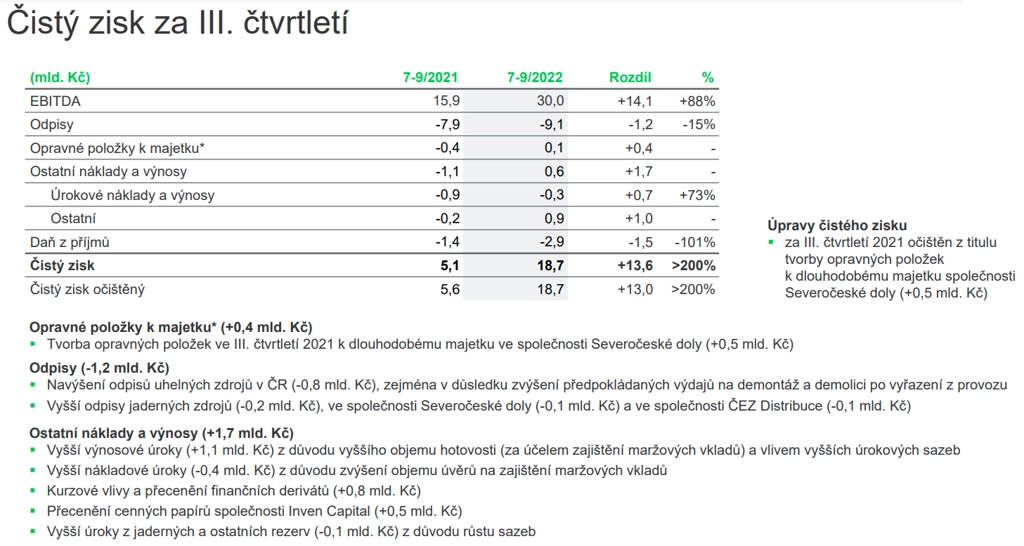

Za samotné třetí čtvrtletí skupina vykázala výnosy 80,5 miliardy korun (meziročně +69 %), zisk EBITDA 30 miliard korun (3Q2021: 15,9 miliardy korun) a očištěný čistý zisk 18,7 miliardy korun (3Q2021: 5,1 miliardy korun).

Zadlužení skupiny vyjádřené poměrem čistého dluhu k zisku EBITDA vzrostlo ke konci třetího čtvrtletí na 1,2 z 0,9 na konci druhého kvartálu. Důvodem růstu je primárně čerpání úvěrů v souvislosti se zajišťováním kontraktů u energetických burz. Zatímco na konci druhého čtvrtletí měl ČEZ vklady u energetických burz ve výši 63 miliard korun, ke konci třetího kvartálu to již bylo 149 miliard korun.

zdroj: ČEZ

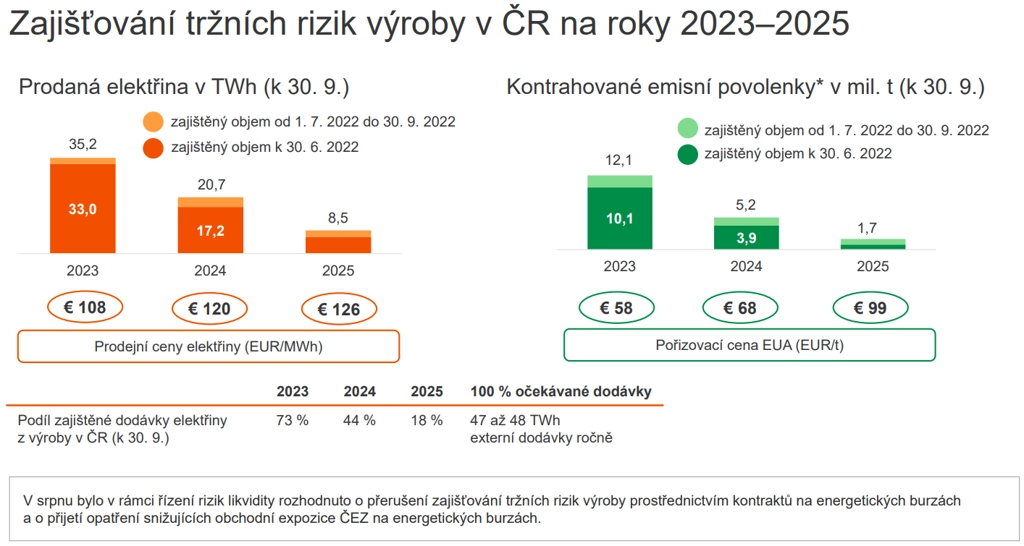

ČEZ pokračuje v zajišťování prodejů budoucí výroby. Ke konci září měl pro rok 2023 zajištěno asi 73 % předpokládané výroby za průměrnou cenu 108 eur za megawatthodinu, pro rok 2024 asi 44 % za 120 eur za MWh a pro rok 2025 asi 18 % za 126 eur za MWh.

zdroj: ČEZ

"Celkově jsou pro nás zveřejněné výsledky ČEZ pozitivní jak z pohledu čísel za třetí čtvrtletí, tak z pohledu zvýšeného celoročního výhledu. Cena akcií je však v současné době ovlivňována především probíhajícím schvalováním cenových stropů na výrobu elektřiny a daně z mimořádných zisků," napsal analytik Milan Lávička z J&T Banky.

"Celkový sentiment vůči sektoru je negativní kvůli současným regulatorním zásahům. Vláda schválila vysoké mimořádné daně na roky 2023 až 2025 a cenové stropy plánuje od prosince 2022 do prosince 2023. Akcie ČEZ ovšem po zvýšení letošního výhledu nabízí ještě na příští rok pěkný dividendový výnos. Dnes bychom tedy očekávali pozitivní reakci trhu, další vývoj bude záležet na výhledu firmy na rok 2023 ve světle chystaného masivního dvojího zdanění," doplnil analytik Petr Bártek z České spořitelny.

ČEZ patří mezi firmy, na které chce vláda uvalit daň z neočekávaných zisků, která má sloužit k pokrytí mimořádných nákladů v souvislosti se stanovením maximálních cen energií. Takzvaná windfall tax má platit od příštího roku do roku 2025. Skupiny ČEZ se bude v případě schválení parlamentem týkat i zavedení stropů tržních příjmů z výroby elektřiny. Z příjmů nad stanovený cenový strop mají výrobci odvádět státu 90 %.

ČEZ je největší energetická firma v zemi. Jejím většinovým akcionářem je stát, který prostřednictvím ministerstva financí drží zhruba 70 % akcií.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026

Aktuality