Komerční bance v prvním čtvrtletí stoupl čistý zisk o 1,4 % na 3,56 miliardy Kč

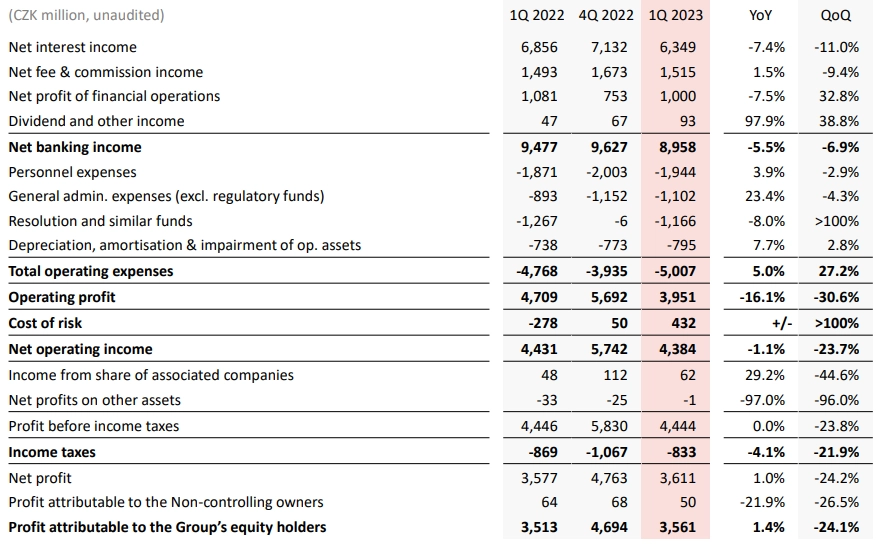

Komerční bance v letošním prvním čtvrtletí meziročně vzrostl čistý zisk o 1,4 % na 3,56 miliardy korun. Celkové výnosy jí klesly o 5,5 % na 8,96 miliardy korun. Výsledky byly podle banky ovlivněny nižší úrovní ekonomické důvěry mezi spotřebiteli a podniky a tvrdou konkurencí na bankovním trhu.

"Celkové výsledky přesto byly solidní, klienti nadále prokazovali velmi dobrou disciplínu při splácení svých úvěrů, dokonce jsme zaznamenali známky zlepšující se poptávky po úvěrech na bydlení a spotřebitelských úvěrech, což snad naznačuje zlepšení optimismu lidí," uvedl předseda představenstva a generální ředitel Jan Juchelka.

Čistý úrokový výnos se snížil o 7,4 % na 6,35 miliardy Kč, protože podle banky vliv vyšších průměrných nákladů na vklady nestačily kompenzovat rostoucí objemy úvěrů. Čistý výnos z poplatků a provizí stoupl o 1,5 % na 1,52 miliardy Kč, především díky větší transakční aktivitě s platebními kartami. Čistý zisk z finančních operací se pak snížil o 7,5 % na miliardu korun. Celkové provozní náklady vzrostly o pět procent na 5,01 miliardy Kč.

Komerční banka - hospodářské výsledky za 1Q2023, zdroj: KB

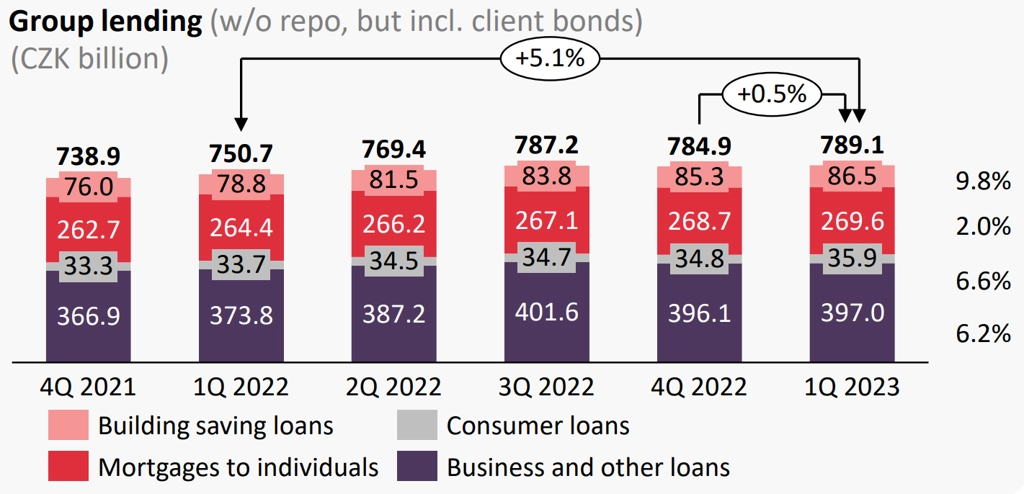

Celkový hrubý objem úvěrů poskytnutých skupinou Komerční banka meziročně stoupl o 5,1 % na 789,1 miliardy Kč. Objem půjček na bydlení stoupl o 3,8 %, objem spotřebitelských úvěrů se zvýšil o 6,6 % a objem úvěrů poskytnutých podnikům a ostatním subjektům byl meziročně vyšší o 6,2 %. Celkový objem běžných klientských vkladů naopak klesl o 3,5 % na 979,5 miliardy Kč. Objem aktiv klientů v podílových fondech, penzijním spoření a životním pojištění se zvýšil o 9,8 % na 227 miliard Kč.

Kvalita úvěrového portfolia zůstala vysoká, podíl úvěrů v selhání na konci prvního čtvrtletí dosahoval 2,2 %. Meziročně ukazatel klesl o 0,2 procentního bodu a proti konci loňského roku se snížil o 0,1 procentního bodu. Komerční banka v prvním čtvrtletí rozpustila opravné položky v objemu 432 milionů korun, loni ve stejném období naopak jejich tvorba dosáhla 278 milionů korun. Kapitálová přiměřenost byla 19,8 % a ukazatel jádrového Tier 1 kapitálu 19,2 %.

Komerční banka - úvěrové portfolio, zdroj: KB

"Provozní výnosy nenaplnily očekávání trhu, zatímco čistý zisk ano. Na nesplnění konsenzu na rovině výnosů se výraznou měrou podílely čisté úrokové výnosy. Vzhledem k tomu, že Komerční banka působí zejména v Česku a je závislá na výši úrokových sazeb České národní banky, budou se její výnosy odvíjet právě od politiky centrální banky," napsal analytik z XTB Tomáš Cverna.

Management dále mírně upravil celoroční výhled, kde očekává růst úvěrového portfolia středním jednociferným tempem (beze změny) a růst klientských vkladů okolo 5 % (dříve přes 5 %). Provozní výnosy by měly být mírně nižší proti minulému roku (dříve na stejné úrovni), když vyšší jednociferný pokles úrokových výnosů (doposud mírný pokles) bude jen částečně kompenzován přibližně 5% růstem výnosů z poplatků (beze změny) a vyššími výnosy z finančních operací (beze změny). Provozní náklady by i přes vysokou inflaci měly vzrůst jen o něco více než 5 % (beze změny) a rizikové náklady by měly zůstat pod dlouhodobě očekávanou standardní úrovní 30 bazických bodů (beze změny).

"Čistý zisk na úrovni 3,56 miliardy Kč mírně překonal naše odhady. Za pozitivním překvapením je výhradně rozpouštění opravných položek, na provozní úrovni výsledky zaostaly za očekáváním. Celkově hodnotíme zveřejněné informace negativně. Provozní úroveň poměrně výrazně zaostala za odhady a management zároveň snížil výhled především na vývoj úrokových výnosů, kde je dopad rostoucích nákladů na depozita výraznější, než jsme doposud předpokládali," napsal analytik Milan Lávička z J&T Banky.

"Výsledky hodnotíme celkově spíše negativně i přesto, že čistý zisk byl v kvartálu lepší, než jsme očekávali my i konsenzus trhu. Bylo to ovšem z velké části způsobeno nižšími rizikovými náklady, než se očekávalo. Rizikové prostředí zůstalo pro banky v prvním čtvrtletí dobré, předpokládali jsme nízké riziko tvorby opravných položek, ale nepočítali jsme s významným čistým rozpouštěním. Bohužel z našeho pohledu slabý vývoj příjmů zastiňuje pozitivní překvapení. Pokles čistého úrokového výnosu o 11 % byl jednoznačně silnější, než očekával trh, a příjmy z poplatků rostly méně, než se čekalo. Banka proto revidovala svůj výhled směrem dolů. Pokud jde o zisk, nemusí to nutně znamenat, že očekávání trhu budou snížena, protože trendy rizikových nákladů se mohou ukázat jako lepší, než se dříve předpokládalo. Vzhledem k tomu, že čistý úrokový výnos klesal i v meziročním srovnání, byla velká část přínosů ze zvýšení sazeb v roce 2022 vymazána a další rozvoj příjmů banky bude do značné míry záviset na nákladech na financování, a tedy depozitních sazbách a konkurenci v České republice," doplnil analytik Thomas Unger z Erste.

Komerční banka patří mezi přední bankovní instituce v Česku i v regionu střední a východní Evropy. Jejím hlavním akcionářem je francouzská Société Générale s podílem 60,4 %. Skupina Komerční banky na konci čtvrtletí obsluhovala 2,232 milionu zákazníků, samotná Komerční banka měla 1,656 milionu klientů.

Zdroj: Komerční banka, ČTK, J&T Banka

Aktualita pro rok 2026

Aktuality