Komerční bance v prvních třech čtvrtletích roku klesl zisk o 4,9 % na 12,35 miliardy Kč

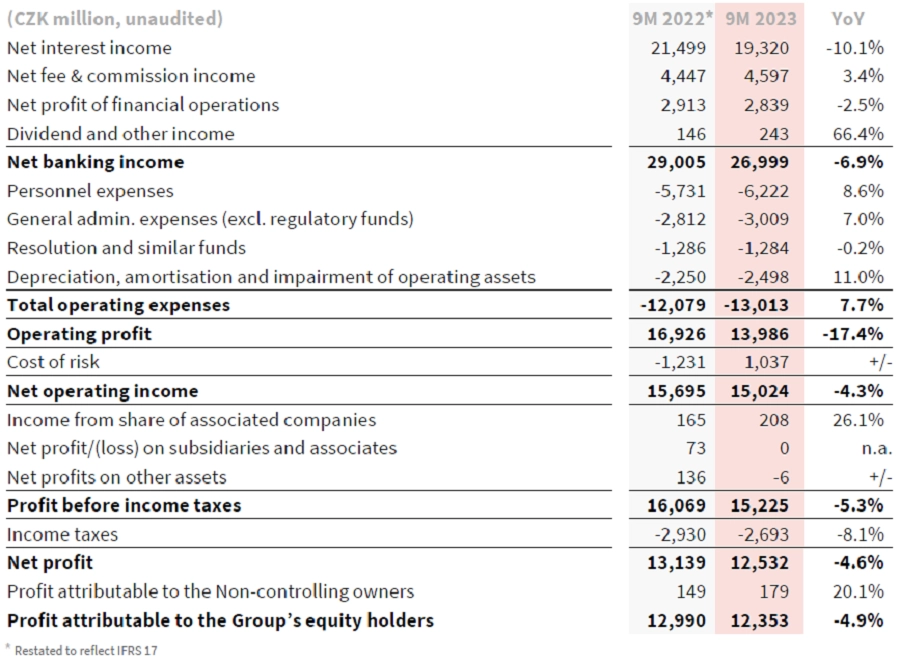

Čistý zisk Komerční banky v prvních třech čtvrtletích letošního roku meziročně klesl o 4,9 % na 12,35 miliardy Kč. Celkové provozní výnosy se skupině snížily o 6,9 % na 27 miliard Kč. Vlivem nižší průměrné marže u vkladů a úvěrů bance klesl čistý úrokový výnos, čistý příjem z poplatků a provizí jí naopak mírně vzrostl díky větším transakcím klientů a zvyšujícím se investicím zákazníků do podílových fondů.

Čistý úrokový výnos se Komerční bance za období od ledna do konce září meziročně snížil o 10,1 % na 19,32 miliardy Kč, čistý výnos z poplatků a provizí se jí zvýšil o 3,4 % na 4,60 miliardy korun a čistý zisk z finančních operací klesl o 2,5 % na 2,84 miliardy korun. Anualizovaná čistá úroková marže meziročně klesla na 1,96 % z 2,25 %.

Komerční banka - hospodářské výsledky za 1-3Q2023, zdroj: KB

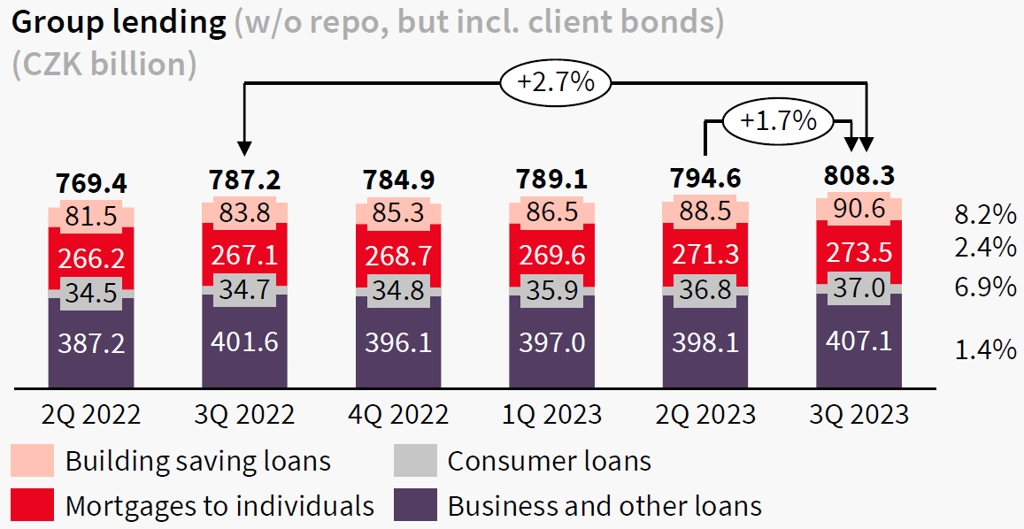

Úvěry klientům se v prvních devíti měsících roku meziročně zvýšily o 2,7 % na 808,3 miliardy korun. Z toho půjčky na bydlení byly meziročně vyšší o 2,4 % a spotřebitelské úvěry narostly o 6,9 %. Podíl úvěrů v selhání ke konci září dosahoval 2 %, na konci loňského roku byl 2,3 % a tutéž hodnotu vykázal i ke konci loňského třetího kvartálu.

"Nové poskytování úvěrů na bydlení zaznamenalo od března určité oživení po velkém poklesu během roku 2022. Někteří klienti však stále čekají na potenciální katalyzátory budoucí poptávky," uvedla banka.

Komerční banka - vývoj úvěrového portfolia, zdroj: KB

Vklady klientů meziročně stouply o 1,2 % na 1,022 bilionu korun. Objem aktiv klientů skupiny v podílových fondech, penzijním spoření a životním pojištění se zvýšil o 14,7 % na 240,7 miliardy Kč.

"Vývoj byl tažen především vklady korporátních klientů. Klienti často přesouvali své úspory do podílových fondů a rovněž přesouvali své vklady z běžných účtů na výnosnější termínované a spořicí účty," sdělila banka. Na konci třetího čtvrtletí evidovala celá skupina 2,22 milionu klientů, meziročně o 28 000 méně. Samotné Komerční bance ale přibylo 14 000 klientů, na konci září jich měla 1,67 milionu.

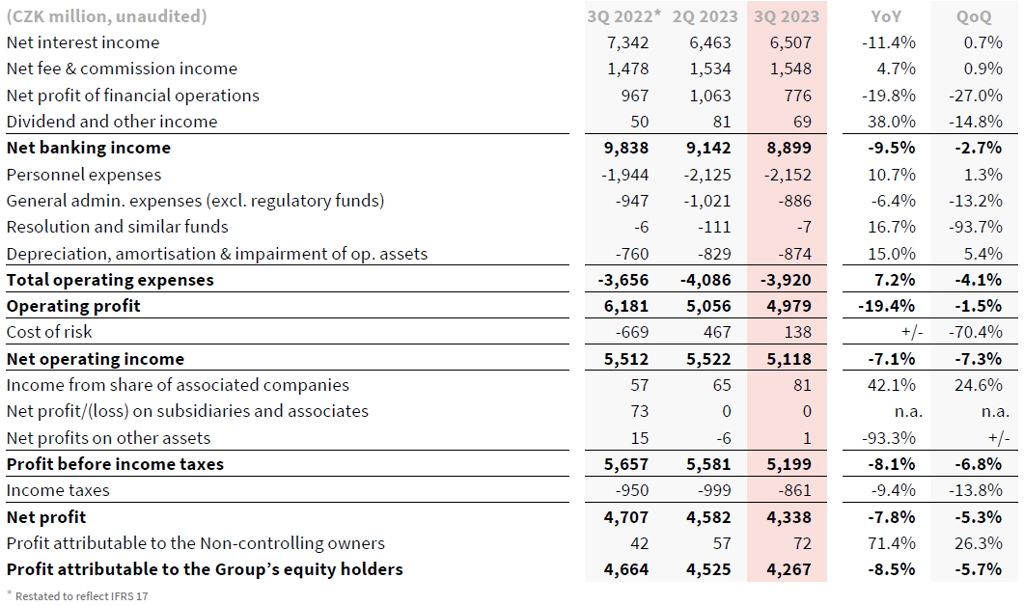

Za samotné třetí čtvrtletí banka vykázala celkové výnosy 8,90 miliardy Kč (meziročně -9,5 %) a provozní náklady 3,92 miliardy Kč (+7,2 %). Čistý úrokový výnos jí klesl o 11,4 % na 6,51 miliardy Kč, čistý výnos z poplatků a provizí stoupl o 4,7 % na 1,55 miliardy Kč a čistý zisk z finančních operací spadl o 19,8 % na 776 milionů Kč. Skupina také vykázala čisté rozpuštění opravných položek v objemu 0,1 miliardy Kč. Čistý zisk jí pak meziročně klesl o 8,5 % na 4,27 miliardy Kč.

Komerční banka - hospodářské výsledky za 3Q2023, zdroj: KB

Objem regulatorního kapitálu byl ke konci září 106,5 miliardy Kč, kapitálová přiměřenost dosahovala 20,2 % a ukazatel jádrového Tier 1 kapitálu byl 19,6 %.

Management zároveň upravil výhled pro celý letošní rok, kde nyní očekává růst úvěrového portfolia nižším jednociferným tempem (doposud kolem 5 %). V předchozím výhledu banka očekávala akceleraci prodejů hypoték v druhé polovině roku, k čemuž prozatím nedošlo. Klientské vklady by měly růst středním jednociferným tempem (proti předchozímu výhledu beze změny). Provozní výnosy by měly klesnout asi o 5 % (doposud výhled "mírně nižší"), což je výsledek kombinace propadu čistých úrokových výnosů okolo 10 % (doposud "vyšší jednociferný pokles"), přibližně pětiprocentního růstu výnosů z poplatků (beze změny) a mírného růstu výnosů z finančních operací (doposud "výrazný růst"). Provozní náklady by měly vzrůst vysokým jednociferným tempem (beze změny) a rizikové náklady by měly být zhruba nulové (doposud v rozmezí 0 a 10 bazických bodů).

"Výsledky Komerční banky nesplnily odhady trhu v ukazatelích provozních výnosů ani čistého zisku," uvedl analytik z XTB Tomáš Cverna. Komerční banka podle něj vykázala pokles rentability, na druhou stranu se jí zlepšily kvalita úvěrového portfolia a kapitálová přiměřenost.

"Výsledky za třetí čtvrtletí hodnotíme celkově neutrálně. Zisky byly lepší, než se čekalo, což ale bylo způsobeno výhradně rozpuštěním opravných položek v kapitole rizikových nákladů, což je podobný vývoj jako v minulých čtvrtletích. Hlavní výnosové položky zaostaly za očekáváním trhu, zatímco byly v souladu s našimi odhady. Prognóza byla mírně upravena, nyní s výhledem rizikových nákladů sníženým na nulu, zatímco výhled pro čisté úrokové příjmy byl snížen vzhledem ke zrušení úročení minimálních rezerv ČNB od začátku října. Celkově neočekáváme od výsledků silnější dopad na cenu akcií," napsal analytik Thomas Unger z Erste.

"Celkově hodnotíme zveřejněné informace spíše negativně. Čistý zisk sice překonal odhady, nicméně provozní úroveň byla slabší a změny v celoročním výhledu jsou také převážně směrem dolů," doplnil analytik Milan Lávička z J&T Banky.

Zdroj: Komerční banka, ČTK

Aktualita pro rok 2026

Aktuality