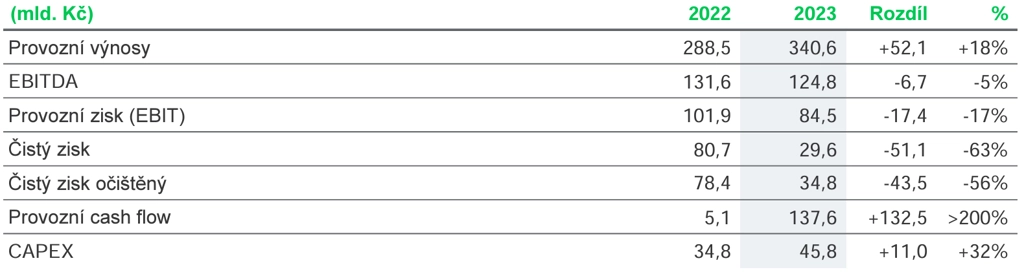

Čistý zisk ČEZ loni meziročně spadl o více než 63 % na 29,6 miliardy Kč, hlavně kvůli mimořádným odvodům

Energetická skupina ČEZ v loňském roce vydělala 29,6 miliardy korun, čistý zisk společnosti tak meziročně klesl o více než 63 %. Hlavní příčinou byly mimořádné daně a odvody, na kterých podnik zaplatil kolem 40 miliard korun. I přes vysoký meziroční propad jde s výjimkou rekordního roku 2022 o nejvyšší zisk skupiny za deset let. Letos ČEZ očekává pokles očištěného zisku na 25 až 30 miliard korun.

Provozní výnosy ČEZ loni meziročně stouply o 18 % na 340,6 miliardy korun. Čistý zisk očištěný o mimořádné vlivy, který bude zásadní pro výši dividendy, dosáhl 34,8 miliardy korun.

ČEZ - hospodářské výsledky za rok 2023, zdroj: ČEZ

"Navzdory významnému poklesu cen elektřiny jsme dokázali naplnit naše výchozí finanční cíle. Podařilo se to zejména díky bezpečné a spolehlivé výrobě jaderných elektráren, které už pátý rok po sobě dokázaly vyrobit přes 30 terawatthodin. Dalším klíčovým faktorem byly skvělé výsledky tradingu, který přinesl obchodní marži 9,4 miliardy korun," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš.

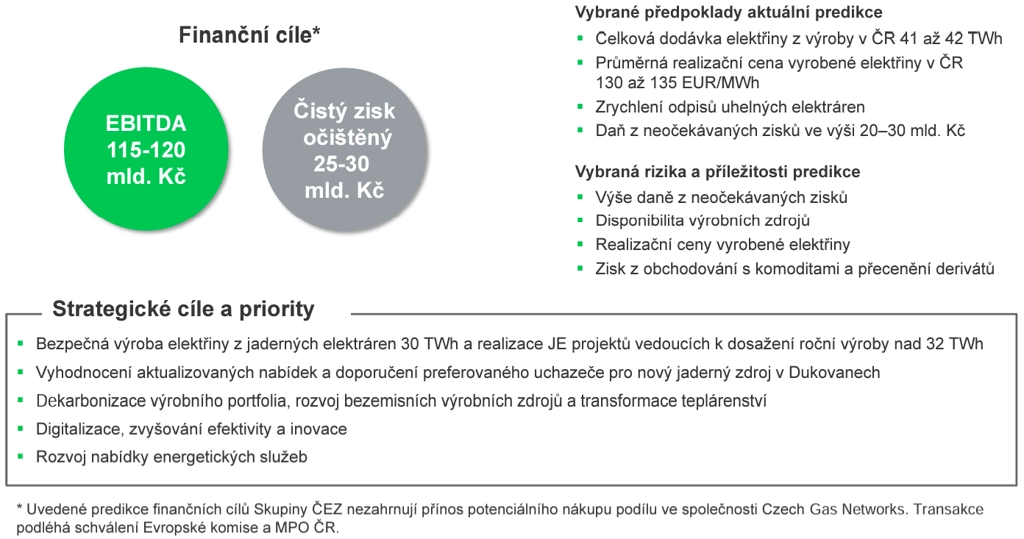

Provozní zisk před odpisy (EBITDA) loni klesl meziročně o pět procent na 124,8 miliardy korun. Pokles o 6,7 miliardy byl podle firmy způsoben mimořádným rokem 2022. Letos ČEZ předpokládá provozní zisk 115 až 120 miliard korun.

ČEZ - výhled společnosti pro rok 2024, zdroj: ČEZ

Očištěný čistý zisk loni činil 34,8 miliardy korun. Očištěna byla podle firmy zejména tvorba opravných položek k aktivům Severočeských dolů, a to kvůli významnému zhoršení tržních podmínek pro budoucí výrobu elektřiny z uhlí. Podle současné dividendové politiky společnosti, která počítá s výplatou 60 až 80 % očištěného zisku, by tak letošní dividenda měla činit 39 až 52 korun na akcii.

V hospodaření skupiny se významně projevily mimořádné daně, které pro loňský rok zavedla vláda. "Náklady na odvody z nadměrných tržeb výroby dosáhly deset miliard korun a daň z neočekávaných zisků činila 30 miliard korun," uvedl člen představenstva a finanční ředitel Martin Novák. I přes tyto výdaje, růst investic a rekordní dividendu ale klesl celkový dluh skupiny. "Kromě vysokého provozního zisku k tomu přispěla stabilizace cen komodit a z toho plynoucí pokles maržových vkladů o téměř 57 miliard korun," dodal. Investice skupiny do dlouhodobého majetku loni meziročně vzrostly o 11 miliard korun na téměř 46 miliard korun.

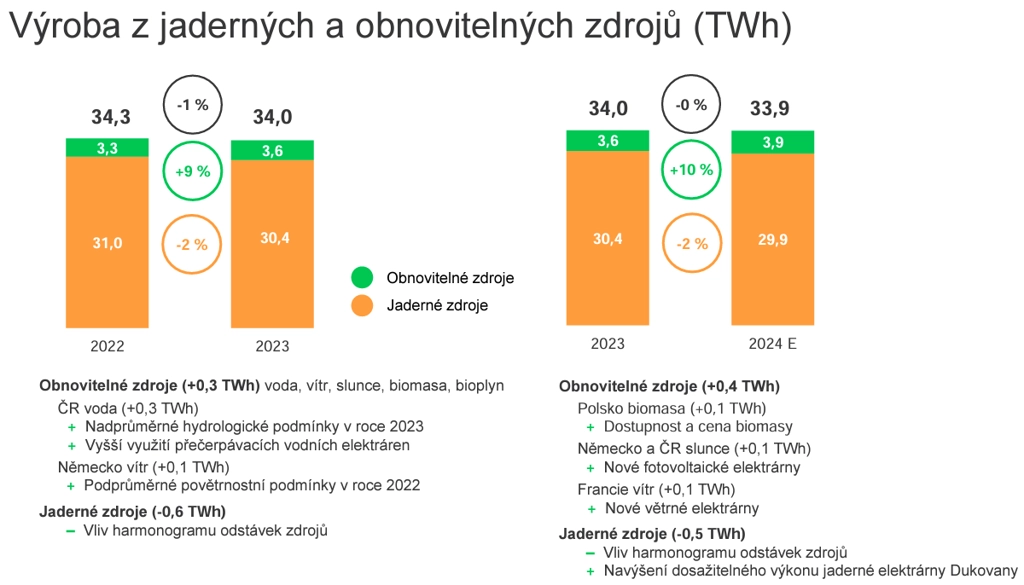

Výroba elektřiny z jaderných a obnovitelných zdrojů zůstala meziročně stabilní na úrovni 34 TWh. Produkce elektřiny z obnovitelných zdrojů meziročně vzrostla díky příznivému počasí o devět procent, naopak u jaderných elektráren klesla v důsledku delších odstávek o dvě procenta. Beneš v této souvislosti upozornil, že 74 % zisku loni pocházelo z bezemisních aktivit. V minulosti bylo hlavním zdrojem zisku uhlí. Výroba elektřiny z uhlí a zemního plynu loni kvůli horším tržním podmínkám klesla o 13 % na 17,5 TWh. Spotřeba elektřiny na distribučním území ČEZ Distribuce meziročně klesla o čtyři procenta na 33,6 TWh.

ČEZ - výroba z jaderných a obnovitelných zdrojů, zdroj: ČEZ

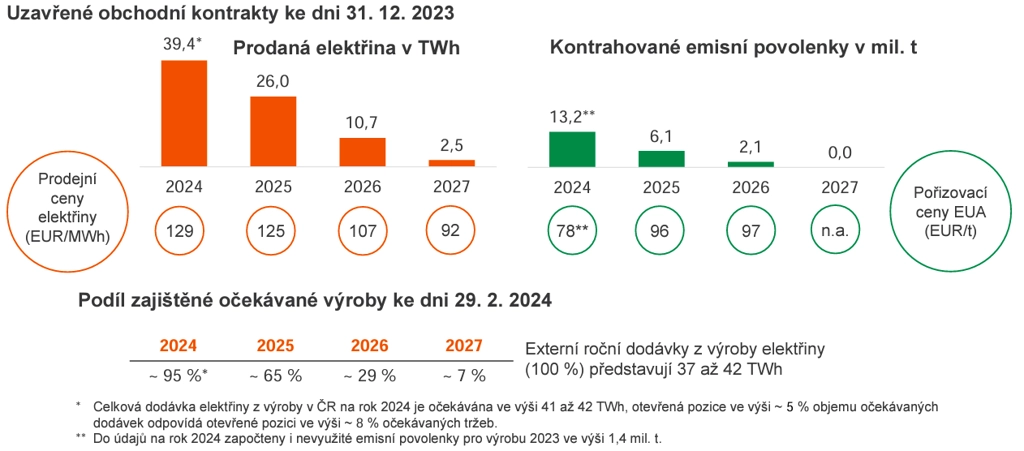

V rámci zajišťování tržních rizik výroby měl ČEZ v Česku ke konci prosince pro rok 2024 předprodáno 39,4 TWh elektrické energie za průměrnou cenu 129 EUR/MWh, pro rok 2025 asi 26 TWh elektřiny za cenu 125 EUR/MWh, pro rok 2026 téměř 11 TWh elektřiny za 107 EUR/MWh a pro rok 2027 zhruba 2,5 TWh elektřiny za 92 EUR/MWh.

ČEZ - zajištění tržních rizik výroby elektřiny v ČR, zdroj: ČEZ

Očištěný čistý zisk za samotné čtvrté čtvrtletí loňského roku dosáhl tří miliard korun, bez úpravy výsledků o odpisy skupina hospodařila s čistou ztrátou 0,2 miliardy korun. Výsledek EBITDA činil 29,8 miliardy korun (meziročně -30 %).

"ČEZ za poslední loňské čtvrtletí vykázal solidní EBITDA, a to díky opět lepšímu než očekávanému výsledku tradingu a díky dobrému výsledku v těžbě. Upravený čistý zisk (základ pro dividendy) byl kvůli vyšším daním mírně pod naším i tržním odhadem, ačkoli výsledek za celý rok 2023 (34,8 miliardy korun) byl v souladu s očekáváním společnosti (33-37 miliard korun). Skupina poskytla pro rok 2024 opatrný výhled, který je pod našimi i tržními odhady, a naznačila nižší než konsenzuální dividendový výplatní poměr. Zjevně se tak snaží chladit očekávání trhu na další 100% výplatní poměr, což může ve čtvrtek vést k mírně negativní reakci trhu. Nižší než očekávaný výhled je ovšem způsoben především obtížně předvídatelným výsledkem tradingu," napsal analytik Petr Bártek z České spořitelny.

"Celkově vnímáme zveřejněné informace neutrálně. Samotná čísla ani výhled nepřinesly výraznější překvapení, když vyšší EBITDA v minulém roce je kompenzována vyšším dopadem mimořádného zdanění. Pozitivně pak vidíme vývoj předprodejů elektřiny, kde si společnost byla stále schopna zajistit pro tento a příští rok výraznou část produkce za relativně vysoké ceny," doplnil analytik Milan Lávička z J&T Banky.

Na konferenčním hovoru finanční ředitel ČEZ potvrdil dividendovou politiku firmy (výplata asi 60-80 % upraveného zisku), ale nechtěl blíže upřesnit, jaký bude návrh představenstva (tedy, zda to bude asi 80 % jako v předchozích letech). Řekl, že společnost je na začátku období intenzivních investic. Pětiletý výhled CAPEX je 358 miliard korun (asi 72 miliard korun ročně), směřovat budou investice do obnovitelných zdrojů energie, sítí a nových zdrojů na zemní plyn a biomasu (které nahradí uhelné KVET). Firma už zahájila investici do kogenerace ve Dvoře Králové a chystá tendry na další čtyři lokality. Tyto projekty by měly jednak těžit z dotací z Modernizačního fondu, jednak se čeká na notifikaci provozní podpory pro KVET ze strany Evropské komise.

Ohledně možné restrukturalizace management vnímá situaci tak, že se o větší restrukturalizaci nyní nediskutuje, změna by mohla přijít v případě výstavby více jaderných bloků (což bude záležet na rozhodnutí vlády). ČEZ by měl předat vládě své vyhodnocení tendru na nový blok v Dukovanech do konce května.

"Konferenční hovor naznačil, že se společnost připravuje na období s vysokými kapitálovými výdaji, a máme pocit, že její management by rád snížil dividendový výplatní poměr zhruba na 70 % zisku. To by ze zisků skupiny za roky 2023 a 2024 znamenalo asi 4-5 % hrubý dividendový výnos (vs. asi 7% při 100% výplatě). Otázkou je přístup vlády, vyšší zadlužení po akvizici GasNetu (odhadujeme cca 1,8násobek čistého dluhu k EBITDA) bude argumentem pro jednání. Jsme názoru, že dividendově orientovaní investoři mohou být z výhledu zklamaní. Případná restrukturalizace ČEZ zřejmě závisí na počtu jaderných bloků, které bude chtít vláda postavit, a může se protáhnout. Pozitivní naopak je, že GasNet by měl někdy v průběhu druhého pololetí roku 2024 (a)nebo prvního pololetí roku 2025 přidat skupině ČEZ přibližně 8 % u EBITDA a stabilní peněžní toky, což ještě není zohledněno ve výhledech firmy," doplnil Petr Bártek.

Zdroj: ČEZ, ČTK

Aktuality