ČNB se vrátila ke snižování sazeb, na úrocích hypoték to ale lidé asi moc nepoznají

Česká národní banka se vrátila k uvolňování měnové politiky. Na květnovém zasedání snížila sazby o čtvrt procentního bodu. Na předchozím jednání v druhé polovině března měnovou politiku ponechala beze změny. Centrální banka také zveřejnila novou ekonomickou prognózu. Podle té se letos bude inflace pohybovat mírně nad 2 % a ekonomika poroste tempem kolem 2 %.

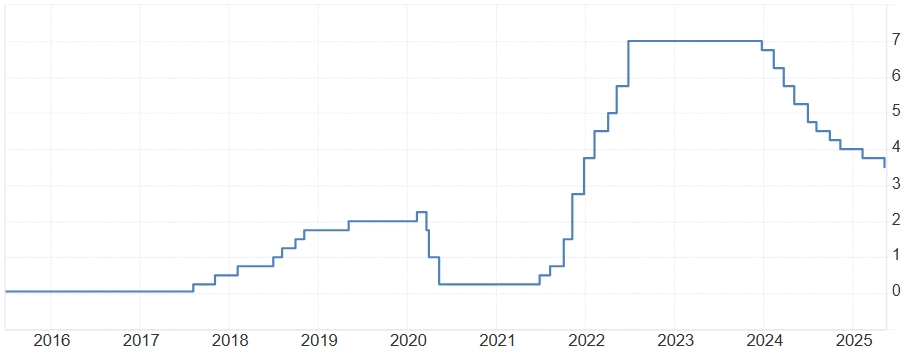

Dvoutýdenní repo sazba se snížila na tříapůlleté minimum 3,50 %. Diskontní, na kterou jsou například navázána penále za nesplácené úvěry, klesá na 2,50 % a lombardní, za kterou si obchodní banky mohou půjčit u centrální banky peníze proti zástavě cenných papírů, bude nově 4,50 %. Pro snížení sazeb bylo šest členů bankovní rady, sedmý hlasoval pro jejich stabilitu.

ČNB - základní úroková sazba (v %), zdroj: tradingeconomics.com

Nižší sazby centrální banky jsou příznivé mimo jiné pro ty, kdo si chtějí vzít úvěr, protože snižují jejich úroky. To se týká lidí i firem. Vedoucí produktového oddělení Swiss Life Select Tom Kadeřábek ale upozorňuje, že v případě hypoték nemusí mít úprava měnové politiky ČNB výrazný dopad, protože pro tvorbu cen hypotečních úvěrů jsou klíčové víceleté úrokové swapy, jejichž výše se odvíjí od očekávání na trhu. A ta jsou teď značně nejistá, mimo jiné kvůli americkým clům. Podle hlavního ekonoma Banky CREDITAS Petra Dufka ale velice pravděpodobně znovu poklesnou sazby u vkladů, zvlášť v případě termínovaných a spořicích účtů. Zlevnění úvěrů se podle něj mohou dočkat firmy s variabilním úročením půjček.

Bankovní rada ČNB začala uvolňovat měnovou politiku předloni v prosinci poté, co rok a půl kvůli vysoké inflaci udržovala základní úrokovou sazbu na sedmi procentech. Nejprve sazbu snížila o 0,25 procentního bodu. Loni následovala čtyři dvojnásobná snížení, v srpnu pak bankovní rada uvolňování měnové politiky opět zpomalila. Naposledy loni banka úrokové sazby snížila v listopadu. Po prosincovém a lednovém zasedání zůstala měnová politika beze změny. Letos pak sazby klesly v únoru.

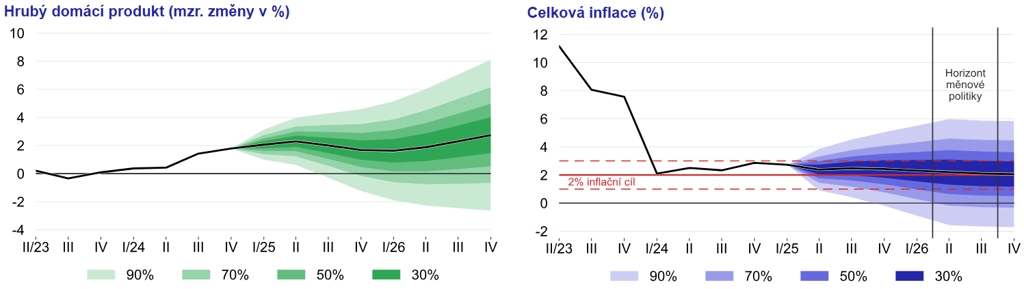

V nové ekonomické prognóze zveřejněné na závěr květnového jednání banka uvedla, že inflace v Česku by se letos měla pohybovat mírně nad 2% cílem, na horizontu měnové politiky by se ale už měla nacházet v jeho těsné blízkosti. V průměru by letos měla dosáhnout 2,5 %. Růst domácí ekonomiky by se pak podle centrální banky měl letos i začátkem příštího roku pohybovat okolo 2 %. Ekonomiku by měla podporovat spotřeba domácností. Celková bilance rizik pro výhled je podle guvernéra ČNB Aleše Michla mírně proinflační.

Prognóza ČNB - vývoj HDP a inflace

Michl: Prostor pro další snížení sazeb je omezený

Michl během tiskové konference řekl, že v centrální bance je shoda na tom, že prostor pro další snižování sazeb je omezený a další uvolňování měnové politiky je podmíněno tím, že se budou snižovat proinflační rizika v domácí ekonomice. Další kroky centrální banky v tuto chvíli nejsou dané, ČNB bude na každém jednání vyhodnocovat všechny dostupné informace a na základě toho se budou členové bankovní rady rozhodovat, zdůraznil guvernér.

Guvernér dále uvedl, že sazby jsou stále na restriktivních úrovních, a to i po jejich snížení. "Proto jsme si mohli dovolit opatrné snížení sazeb," řekl v reakci na dotaz, proč rada s rozhodnutím nepočkala, až bude jasněji ohledně dopadu celních válek a dalších událostí, když bilanci rizik vnímá nadále jako proinflační. Druhým důvodem, proč si ČNB mohla dovolit v květnu sazby zredukovat, je podle Michla fakt, že se výrazně snížilo "riziko inflace dovezené ze zahraničí".

Podle úterní předběžné zprávy Českého statistického úřadu míra inflace v Česku v dubnu klesla na 1,8 %, tedy mírně pod 2% cíl centrální banky. Pokles byl výrazný, v březnu byla inflace 2,7 %. Hlavním zdrojem odchylky od prognózy byl vývoj cen potravin. Prozatím jde nicméně pouze o odhad s omezenými informacemi o struktuře inflace. Kompletní data budou zveřejněna příští úterý.

Hlavní ekonom Generali Investments CEE Radomír Jáč očekává, že ČNB letos sazby sníží ještě jednou, a to na srpnovém zasedání, kdy bude opět k dispozici nová ekonomická prognóza. Dvoutýdenní repo sazba se tak podle něj dostane na 3,25 % a na této úrovni se na delší dobu stabilizuje. Připouští ale i možnost dalšího snížení sazeb s ohledem na vývoj české inflace, kurzu koruny, cen některých komodit na globálních trzích nebo možné další snížení sazeb ECB.

Hlavní ekonom společnosti INVESTIKA Vít Hradil počítá do konce roku také s dalším snížením sazeb o 25 až 50 bazických bodů, v případě základní sazby tedy na 3,25 % nebo 3,00 %. A podobně ekonom z Komerční banky Martin Gürtler vyhlíží, že sazby klesnou do konce roku vždy jednou za čtvrtletí, tedy ještě dvakrát, konkrétně v srpnu a listopadu.

"Ve směru pokračování v pouze pozvolném tempu snižování sazeb působí přetrvávající opatrnost bankovní rady, která podle dosavadních vyjádření nadále klade důraz především na proinflační rizika. Oporu pro obezřetný přístup bankovní radě zřejmě poskytne i současná vysoká globální nejistota. Na druhou stranu očekáváme, že od letošního druhého čtvrtletí bude docházet ke zhoršování výkonu ekonomiky v důsledku negativního vlivu cel. Ekonomika by podle naší prognózy měla v druhé polovině roku projít mírnou recesí. Inflace sice v první polovině letošního roku zůstane podle nás ještě volatilní, v jeho druhé půlce by se ale už měla ustálit poblíž 2 %. Příznivý vývoj inflace v kombinaci s negativním trendem vývoje ekonomiky by tak podle našeho názoru měly být důvodem pro další snižování sazeb ve zbytku roku," říká Gürtler.

Ekonom ze společnosti Citfin Miroslav Novák připomíná, že část centrálních bankéřů v poslední době hodnotu 3,50 % pro hlavní úrokovou sazbu zmiňovala jako neutrální úroveň. Je tedy podle něj pravděpodobné, že pokud se nestane nic mimořádného, bude další pokles sazeb ještě složitější než v posledním půl roce. "Přesto se domnívám, že si bankovní rada květnovým snížením sazeb dveře k dalšímu uvolňování měnové politiky úplně nezavřela. Vycházím z předpokladu, že v návaznosti na negativní dopady amerických cel začne postupně docházet k ochlazování české ekonomiky, a to především přes exportně laděný výrobní sektor. Paralelně bude zvolňovat také inflace, ačkoli více přes ceny zboží než přes ceny služeb. Bankovní rada si tak podle mě bude moci dovolit v druhé polovině roku ještě dále zjemnit měnovou politiku a dostat se s hlavní úrokovou sazbou na 3,00 %," shrnuje Novák svůj výhled.

Komentář expertů z XTB

Zdroj: ČNB, Komerční banka