Komerční banka v prvním pololetí vydělala 8,8 miliardy Kč, hlavně díky rozpuštění opravných položek

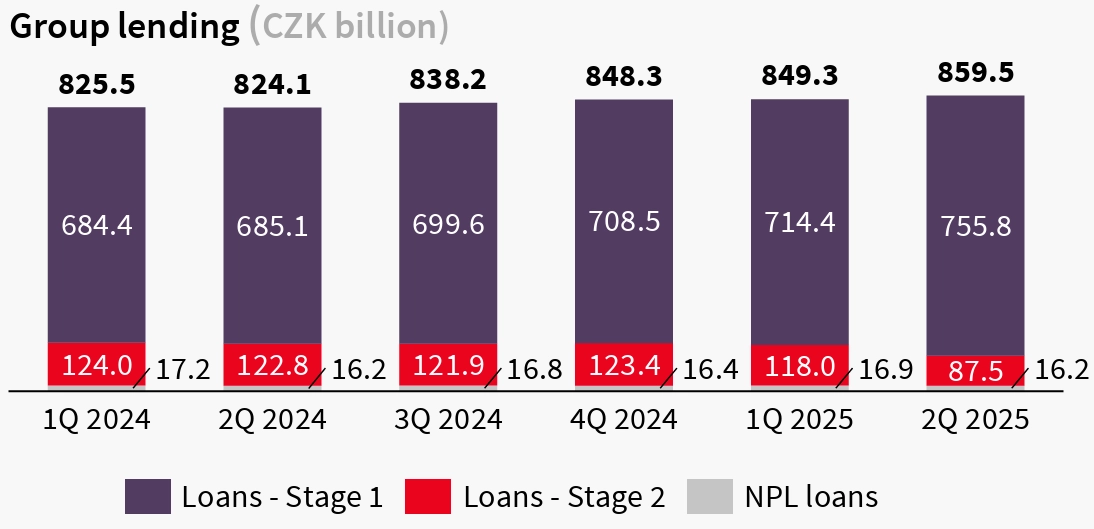

Klienti Komerční banky neztrácejí zájem o nové půjčky. Celkový objem úvěrů v prvním pololetí meziročně stoupl o 4,3 % na 859,5 miliardy Kč. Objem vkladů se mírně snížil, proti tomu ale banka registrovala vyšší zájem lidí o investiční produkty. Negativně analytici vnímají další zhoršení celoročního výhledu.

Objem vkladů klientů v pololetí meziročně klesl o 2,6 % na 1,03 bilionu Kč, objem peněz v podílových fondech, penzijním spoření a životním pojištění se ale proti tomu zvýšil o 8 % na 290 miliard, z toho jen objem investic v podílových fondech vzrostl o 14,2 % na 167,6 miliardy. To dokládá zvýšený zájem lidí o zajímavější zhodnocování úspor poté, co úročení peněz na klasických bankovních účtech kleslo s poklesem úrokových sazeb České národní banky.

V rámci úvěrování lidí v pololetí celkový objem půjček na bydlení meziročně vzrostl o 3,6 %. Tvorba nových úvěrů na bydlení byla ve srovnání s loňským prvním pololetím vyšší o 44 %, když dosáhla 32 miliard Kč. Objem spotřebitelských úvěrů se zvýšil o 2,2 % na 39,5 miliardy. Celkový objem úvěrů poskytnutých firmám a ostatních úvěrů meziročně stoupl o 5,1 % na 429,6 miliardy.

Komerční banka

Komerční banka - úvěrové portfolio

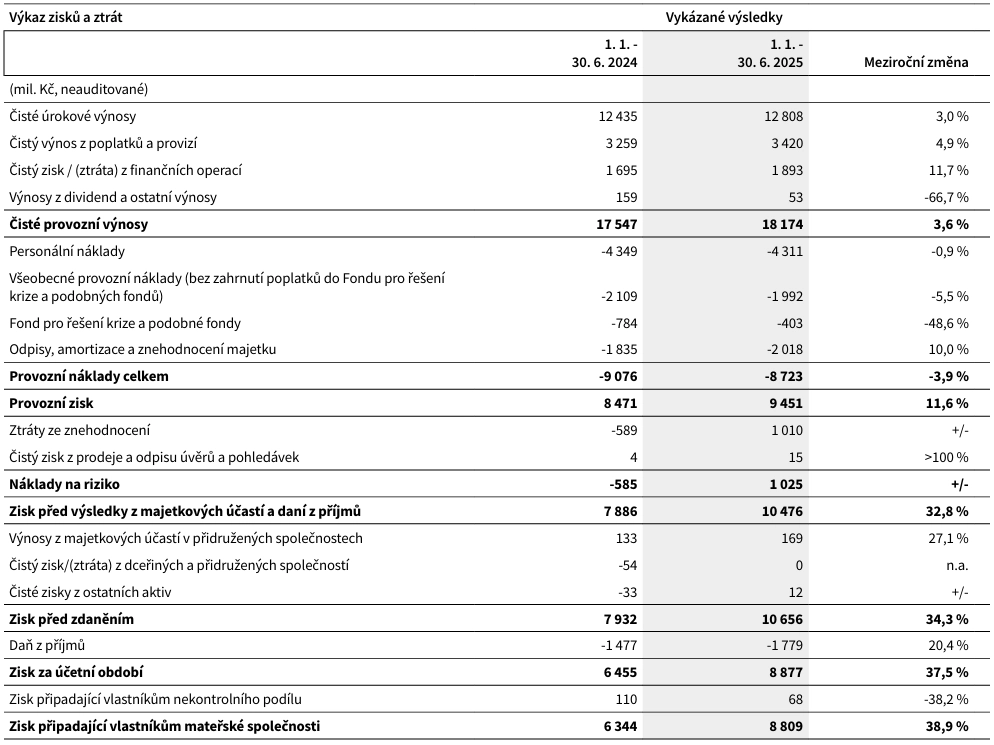

Celkové výnosy Komerční bance v prvním pololetí meziročně stouply o 3,6 %, na 18,2 miliardy Kč. Z toho čisté úrokové výnosy vzrostly o 3 % na 12,8 miliardy Kč, především díky vývoji objemu vkladů a úvěrů, a to i přes skutečnost, že Česká národní banka s účinností od ledna 2025 zdvojnásobila výši povinných minimálních rezerv, které musí banky u ČNB ukládat bez úročení.

Čistý výnos z poplatků a provizí se zvýšil o 4,9 % na 3,42 miliardy Kč, mimo jiné díky prodeji podílových fondů a pojištění a rovněž díky poptávce firemních klientů po finančních službách, jako jsou vydávání dluhopisů a syndikace úvěrů. Čistý zisk z finančních operací pak vzrostl o 11,7 % na 1,89 miliardy Kč díky tomu, že klienti kvůli měnícím se vyhlídkám vývoje ekonomického prostředí ve větší míře poptávali službu zajišťování finančních rizik.

Přísná kontrola nákladů a kvalitní úvěrové portfolio

Provozní náklady se bance snížily o 3,9 %, na 8,7 miliardy Kč, mimo jiné díky poklesu personálních nákladů o 0,9 % na 4,31 miliardy Kč s ohledem na pokles průměrného počtu zaměstnanců o 4,8 % na 7 155. Skupina navíc za prvních šest měsíců roku vykázala čisté rozpuštění opravných položek na kreditní rizika ve výši miliardy korun. Hrubý zisk, tedy výsledek před zohledněním rezerv a opravných položek a zisků z majetkových účastí a před zdaněním, se zvýšil o 11,6 % na 9,45 miliardy Kč. Čistý zisk dosáhl 8,8 miliardy Kč, právě i díky výraznému rozpuštění opravných položek tak meziročně vyskočil o 38,9 %.

Komerční banka

Komerční banka - hospodářské výsledky za 1H2025

V samotném druhém čtvrtletí se Komerční bance výnosy meziročně zvýšily o 3,6 %, na 9 miliard korun, zatímco provozní náklady klesly o 3,4 %, na 4,1 miliardy Kč a čisté rozpuštění opravných položek na úvěrová rizika dosáhlo půl miliardy.

"Na první pohled vypadají výsledky za druhé čtvrtletí silně, když čistý zisk překonal tržní konsensus o 14 %. Podobně jako v předchozím čtvrtletí byl tento nárůst způsoben rizikovými náklady (čistými uvolněními) a částečně také lepšími než očekávanými provozními náklady. Hlavní výnosové položky však zklamaly. Čistý úrokový výnos zůstal mezičtvrtletně beze změny, zatímco se očekával nárůst na základě klesajících úrokových nákladů (nákladů na vklady), a poplatky a provize byly výrazně pod odhady, které předpokládaly pokračování dlouhodobého trendu růstu poplatků," napsal analytik Thomas Unger z Erste.

Další zhoršení výhledu

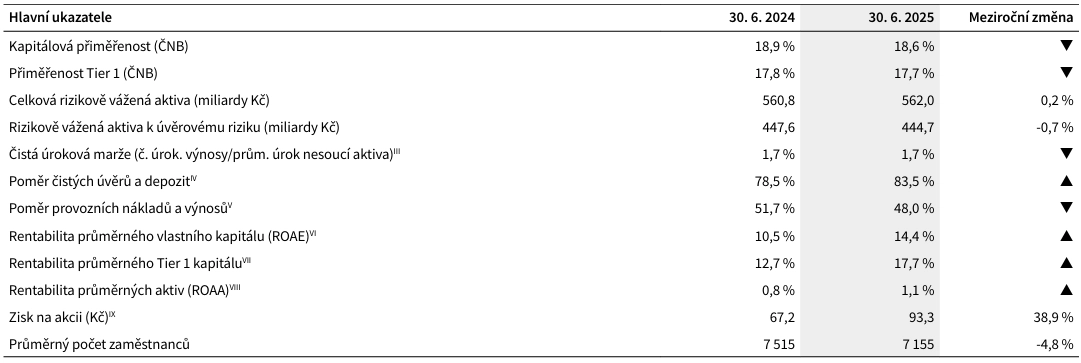

Objem regulatorního kapitálu ke konci června dosahoval 104,7 miliardy Kč, kapitálová přiměřenost byla 18,6 % a ukazatel kmenového Tier 1 kapitálu činil 17,7 %. Úvěrové portfolio Komerční banky zůstává zdravé, podíl nesplácených úvěrů ke konci pololetí meziročně klesl o desetinu procentního bodu na 1,9 %.

Komerční banka

Komerční banka - vybrané ukazatele

Komerční banka očekává, že za celý letošní rok její úvěrové portfolio zaznamená růst tempem ve středních jednotkách procent. Podobným tempem by měl růst i objem vkladů klientů. Celkové čisté provozní výnosy by měly růst nízkým až středním jednociferným tempem, zatímco provozní náklady by díky jejich přísné kontrole měly klesnout nízkým až středním jednociferným tempem. Návratnost vlastního kapitálu by se podle banky měla pohybovat okolo 14 % a poměr nákladů k výnosům okolo 44 %. Výhled managementu se opírá mimo jiné o předpoklad pokračujícího mírného růstu české ekonomiky, ekonomové banky odhadují, že tuzemský HDP se za celý rok zvýší o 1,9 %.

"Celková kapitálová přiměřenost na úrovni 18,6 % je stále výrazně nad regulatorním požadavkem 16,6 %," uvedl analytik Milan Lávička z J&T Banky. "Negativně vnímáme další snížení výhledu: růst výnosů nízkým až středním jednociferným tempem (vs. doposud středním jednociferným tempem) při přibližně 5% růstu úrokových výnosů (vs. doposud střední až vyšší jednociferný růst) a mírném poklesu výnosů z poplatků (vs. doposud meziročně stabilní)," dodal.

Zdroj: Komerční banka

Aktuality