Komerční banka potvrdila doporučení držet akcie O2 Czech Republic, mírně ale zvedla cílovou cenu

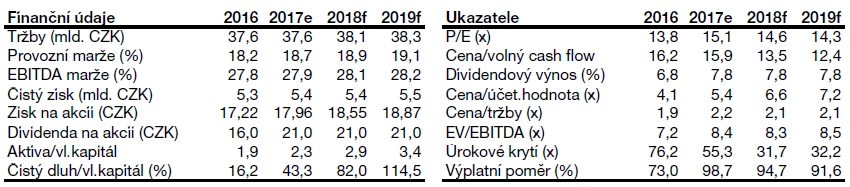

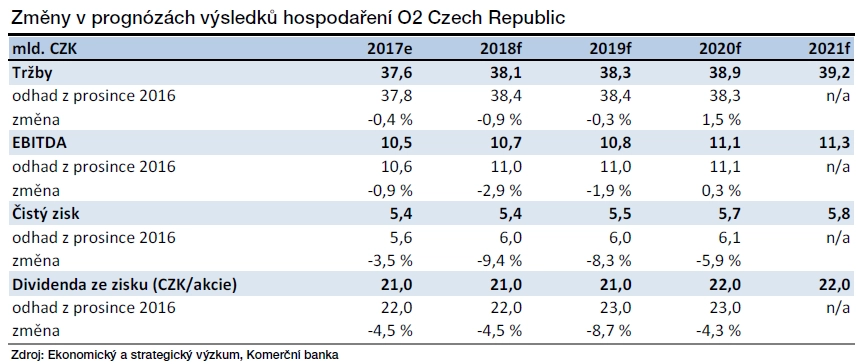

Na základě modelů diskontovaných toků hotovosti a dividend mírně zvyšujeme roční cílovou cenu akcií O2 Czech Republic z 267 na 270 korun. Ta tak po započtení výplaty akcionářům (21 Kč na akcii včetně emisního ážia) představuje potenciální celkový výnos 6,5 %, což odpovídá doporučení "držet". Mezi hlavní rizika analýzy patří tlak na ceny telekomunikačních služeb, vývoj ziskovosti na Slovensku a razantnější posílení koruny vůči euru, říká analytik Miroslav Frayer z Komerční banky.

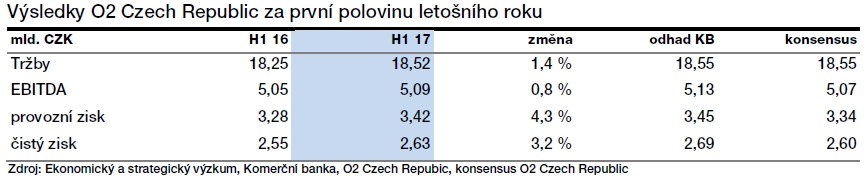

Výsledky hospodaření za první polovinu letošního roku Komerční banku prozatím výrazněji nepřekvapily. Zklamáním však pro ni byla vyplacená dividenda ze zisku za rok 2016, kterou její analytici očekávali o korunu vyšší.

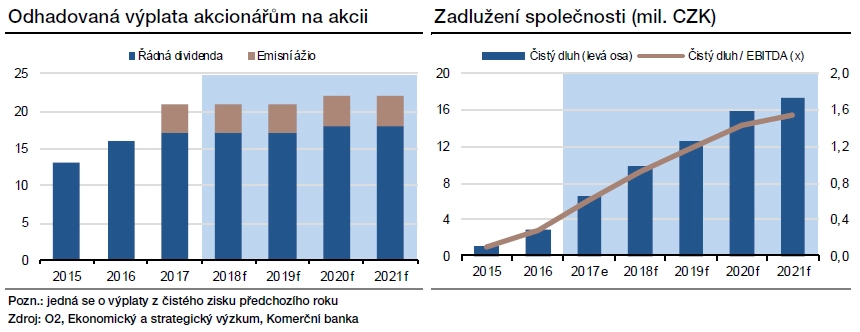

"To se promítlo do naší projekce distribuce hotovosti akcionářům včetně emisního ážia. Pro příští dva roky tak očekáváme stejnou výši celkové dividendy na úrovni 21 Kč na akcii, poté pak mírný nárůst o jednu korunu," popisuje Frayer.

O2 Czech Republic pokračuje ve zpětném odkupu svých akcií. Právě štědrá dividendová politika je hlavním pozitivem pro držitele akcií společnosti. "Hospodaření firmy podle nás nemá příliš velký růstový příběh. Pokles výnosů ze segmentu pevných linek kompenzuje nárůst příjmů z mobilního sektoru v Česku a na Slovensku. Celkově v horizontu pěti let očekáváme pouze velice mírný nárůst tržeb. Vzhledem k nákladové ukázněnosti předpokládáme prakticky stagnující celkové náklady, což by mělo vést k postupnému růstu EBITDA marže," vysvětluje analytik.

KOMPLETNÍ TEXT DOPORUČENÍ

V analýze Komerční banka počítá s mírným zadlužováním společnosti, které by mělo vést k lepší kapitálové struktuře s pozitivním dopadem na ocenění firmy. "Rostoucí dluh za současných podmínek vnímáme příznivě. O2 generuje silné provozní cash flow, které je dostatečně vysoké na pokrytí dluhových závazků. Na základě nové analýzy potvrzujeme pro akcie O2 Czech Republic doporučení 'držet'," opakuje Miroslav Frayer.

"V horizontu prognózy čekáme pozvolný růst čistého zisku O2 Czech Republic (v průměru o 1,5 % ročně). Díky odkupu vlastních akcií by měla dividenda růst o něco rychleji než čistý zisk (+2,9 %). V prognóze jsme navýšili úroveň celkového dluhu, který se promítl i do růstu čistého dluhu vůči EBITDA ke konci roku 2021 k 1,5násobku, což je na úrovni střednědobého cíle stanoveného managementem," uzavírá analytik z Komerční banky.

Zdroj: Komerční banka

Aktualita pro rok 2026