Komerční banka zvýšila doporučení na akcie ČEZ na kupovat s cílovou cenou 542 Kč

Analytik Richard Miřátský z Komerční banky vylepšil investiční doporučení na akcie energetické společnosti ČEZ na stupeň "koupit" s cílovou cenou 542 korun. Důvodem je zlepšující se využívání jaderných zdrojů, růst cen silové elektřiny podpořený vyššími cenami uhlí a odlepení ceny emisních povolenek od úrovně 5 EUR za tunu. V dlouhodobém horizontu Komerční banka vidí potenciál růstu cen díky snižování výrobních kapacit konvenčních zdrojů v Německu po roce 2020.

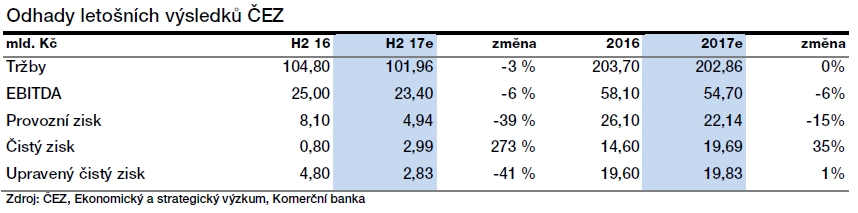

V krátkodobém horizontu jsou hospodářské výsledky společnosti ČEZ podporovány výraznými jednorázovými vlivy, které částečně kompenzují propad zisku EBITDA. Jednorázové prodeje majetku a finančních aktiv umožnily managementu zvýšit odhad očištěného čistého zisku v roce 2017 na 19 miliard Kč.

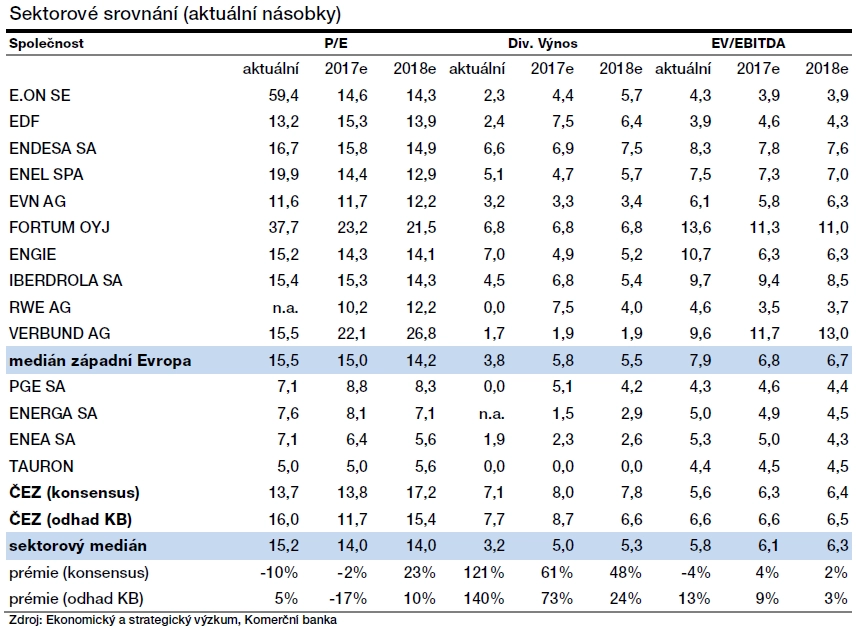

Akcie společnosti jsou podle Miřátského vůči ostatním evropským síťovým společnostem mírně podhodnocené.

V kombinaci se zvýšením výplatního poměru na 100 % čistého zisku budou podle něj akcie ČEZ nadále nabízet atraktivní dividendový výnos.

Proti růstu cílové ceny působilo zvýšení vážených nákladů na kapitál, které vzrostly z 5,5 % na 5,8 %, a to především kvůli nárůstu bezrizikové sazby a mírnému zvýšení nákladů dluhu.

Hlavní důvody zlepšení doporučení

1. Díky zásadnímu snížení odstávek v jaderné elektrárně Temelín očekává KB výrazný nárůst produkce elektřiny z jaderných bloků v letošním roce, kdy předpokládá zvýšení výroby na 29 TWh z loňských 24 TWh. V dalších letech by měla být výroba z jádra dále podpořena snížením odstávek v jaderné elektrárně Dukovany.

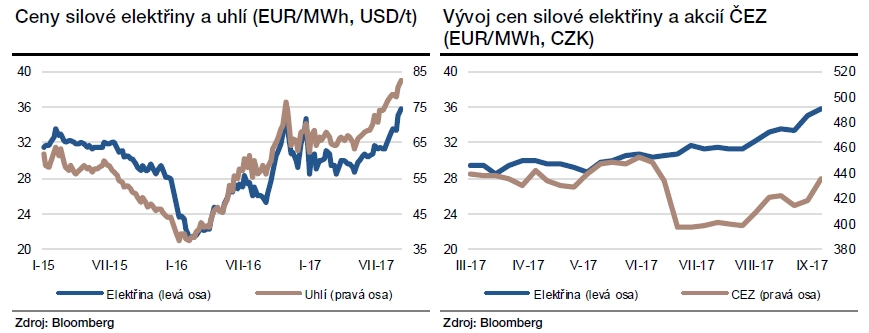

2. Především díky růstu cen uhlí vystoupala cena silové elektřiny od první poloviny loňského roku z 20 EUR/MWh k současným 35 EUR/MWh. Přestože se vývoj cen elektřiny promítá do hospodaření společnosti díky zajišťování prodejů s prodlevou 1-3 let, cena akcií ČEZ historicky úzce koreluje s cenou elektřiny. Rostoucí cena silové elektřiny, která od léta vzrostla o 15 % oproti 5% růstu ceny akcií ČEZ, podle KB začíná vytvářet potenciál růstu ceny akcií společnosti i v krátkodobém horizontu.

3. Prodej akcií MOL, bytového komplexu v Praze nebo vypořádání žalob se SŽDC a albánskou vládou mohou společnosti letos přinést jednorázové příjmy přes 7 miliard Kč, a výrazně tak podpořit čistý zisk a vyplácenou dividendu. Tu KB očekává na úrovni 35 Kč na akcii.

Hlavními riziky doporučení jsou případný pokles cen silové elektřiny, výrobní problémy (především na jaderných zdrojích), vyšší než očekávané investice a méně štědrá dividendová politika.

INVESTIČNÍ DOPORUČENÍ KB NA AKCIE ČEZ (KOMPLETNÍ ZNĚNÍ)

Zdroj: Komerční banka

Aktualita pro rok 2026