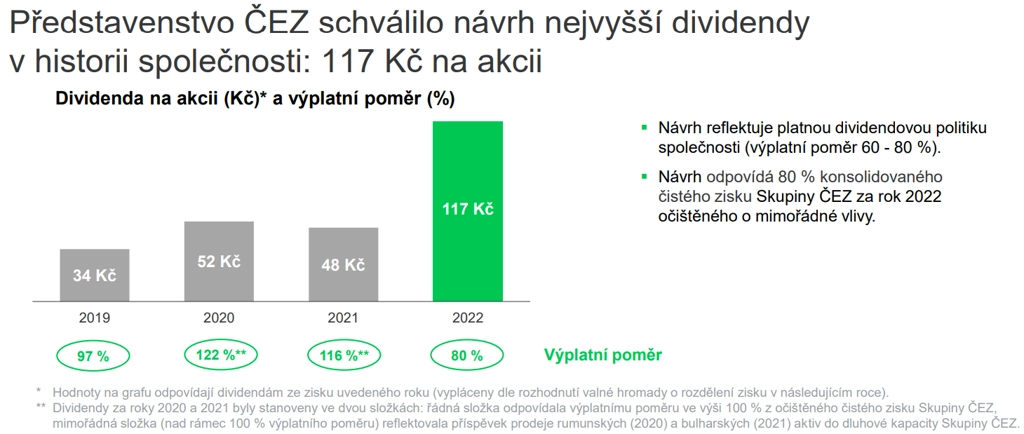

ČEZ navrhuje dividendu 117 Kč na akcii, za první kvartál firma vykázala pokles čistého zisku o 60 % na 10,8 miliardy Kč

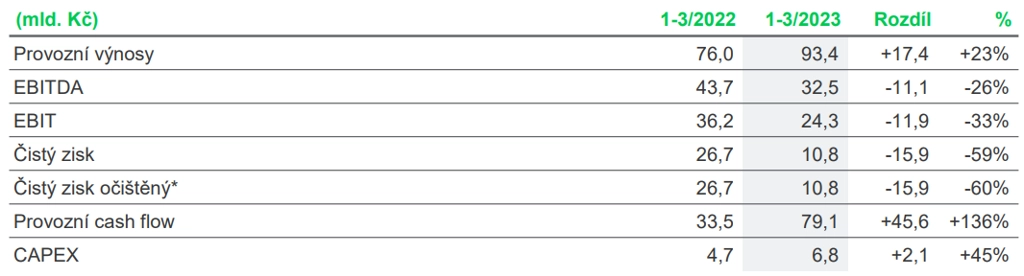

Čistý zisk energetické firmy ČEZ letos v prvním čtvrtletí meziročně klesl o 60 % na 10,8 miliardy korun. Provozní výnosy naopak firmě stouply zhruba o 23 % na 93,4 miliardy korun. Společnost zároveň oznámila, že představenstvo navrhuje vyplatit z loňského zisku rekordní dividendu 117 korun na akcii.

O dividendě z loňského zisku bude rozhodovat 26. června valná hromada skupiny. Většinovým akcionářem ČEZ je stát, který prostřednictvím ministerstva financí drží asi 70 % akcií firmy. Akcionáři by při schválení návrhu dostali asi 63 miliard korun, z toho stát 44 miliard korun. Návrh dividendy odpovídá výplatě 80 % dosaženého konsolidovaného zisku skupiny za rok 2022 očištěného o mimořádné vlivy, tudíž je na horní hranici platné dividendové politiky společnosti.

Předchozí nejvyšší dividendy se pohybovaly jen kolem 50 korun na akcii. V roce 2009, kdy byla schválena zatím nejvyšší dividenda, vyplatila firma akcionářům 28,3 miliardy korun. Nyní navrhovaná výplata dividendy je tak více než dvojnásobná. Ministerstvo financí již ve čtvrtek uvedlo, že nebude od ČEZ chtít vyšší dividendu, než vedení společnosti navrhlo. "Historicky nejvyšší dividendu, stejně jako výnosy z mimořádné daně i odvodů tržeb pro výrobce elektřiny společnosti ČEZ, použijeme především na výdaje rozpočtu spojené s kompenzacemi vysokých cen energií domácnostem a firmám," uvedl ministr financí Zbyněk Stanjura.

ČEZ - návrh dividendy ze zisku za rok 2022, zdroj: ČEZ

Provozní zisk před odpisy (EBITDA) dosáhl letos v prvním čtvrtletí 32,5 miliardy Kč. Meziroční pokles o 11,1 miliardy Kč byl způsoben zejména mimořádnými zisky v roce 2022 ve výši přes deset miliard korun v důsledku extrémního růstu a výkyvů cen komodit po vojenské invazi Ruska na Ukrajinu, realizovaných opatření v oblasti likvidity a s ohledem na rekordní zisk z obchodování s komoditami v loňském roce. Čistý zisk letos v období od ledna do března dosáhl 10,8 miliardy Kč, meziročně o 15,9 miliardy Kč méně. Nad rámec poklesu provozního zisku působila zejména nově zavedená daň z neočekávaných zisků ve výši 60 %.

ČEZ - hospodářské výsledky za 1Q2023, zdroj: ČEZ

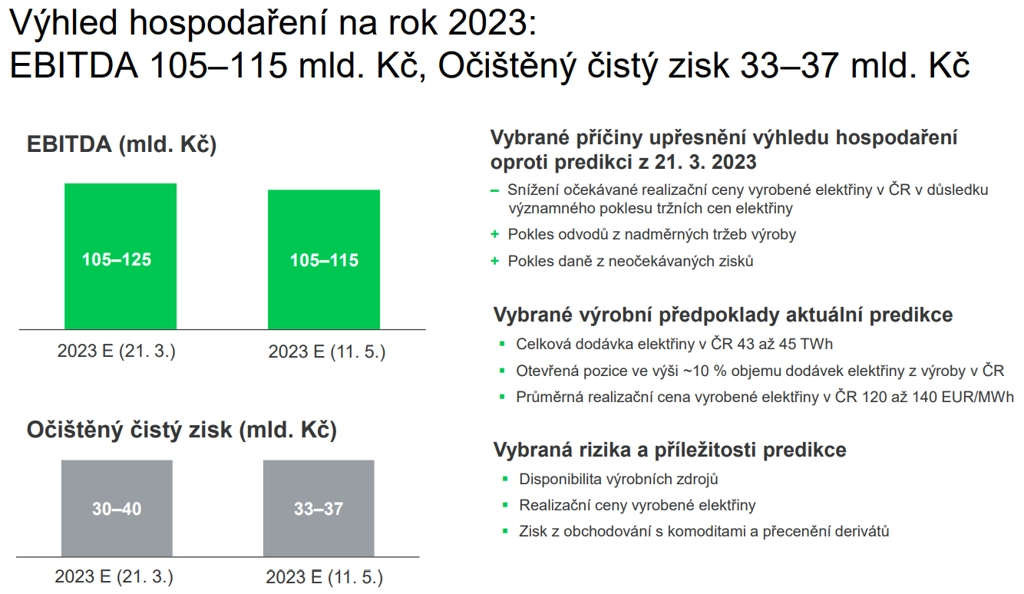

Společnost rovněž zpřesnila výhled hospodaření pro celý letošní rok. Zisk EBITDA má dosáhnout 105 až 115 miliard Kč a očištěný čistý zisk 33 až 37 miliard Kč. V předchozím výhledu společnost výsledek odhadovala na 105 až 125 miliard Kč a očištěný čistý zisk na 30 až 40 miliard Kč.

"Výsledky za první čtvrtletí jsou v souladu s naším očekáváním a reflektují postupnou stabilizaci na energetických trzích. S ohledem na mimořádná zdanění tržeb a zisků energetických firem předpokládáme, že skupina ČEZ letos odvede českému státu na dividendách, daních z příjmů a odvodech z tržeb výroby více než 100 miliard Kč," uvedl předseda představenstva a generální ředitel společnosti Daniel Beneš.

ČEZ - výhled výsledků hospodaření za rok 2023, zdroj: ČEZ

Výroba elektřiny z bezemisních obnovitelných a jaderných zdrojů v prvním kvartálu meziročně vzrostla o 6 %, zejména díky vyšší disponibilitě Jaderné elektrárny Dukovany a dosáhla objemu 9,4 TWh. Naopak výroba z emisních uhelných a paroplynových zdrojů klesla o 22 % na 4,7 TWh, a to v důsledku nižšího nasazení zdrojů s ohledem na pokles tržních cen elektřiny a vývoj růstu cen emisních povolenek a zemního plynu.

Spotřeba elektřiny na distribučním území ČEZ Distribuce meziročně klesla o 5 % na 9,4 TWh. Spotřeba velkých podniků klesla o 4 % a spotřeba domácností se snížila o 7 %. Důvodem poklesu je především omezení spotřeby zákazníků v důsledku vysokých cen komodit.

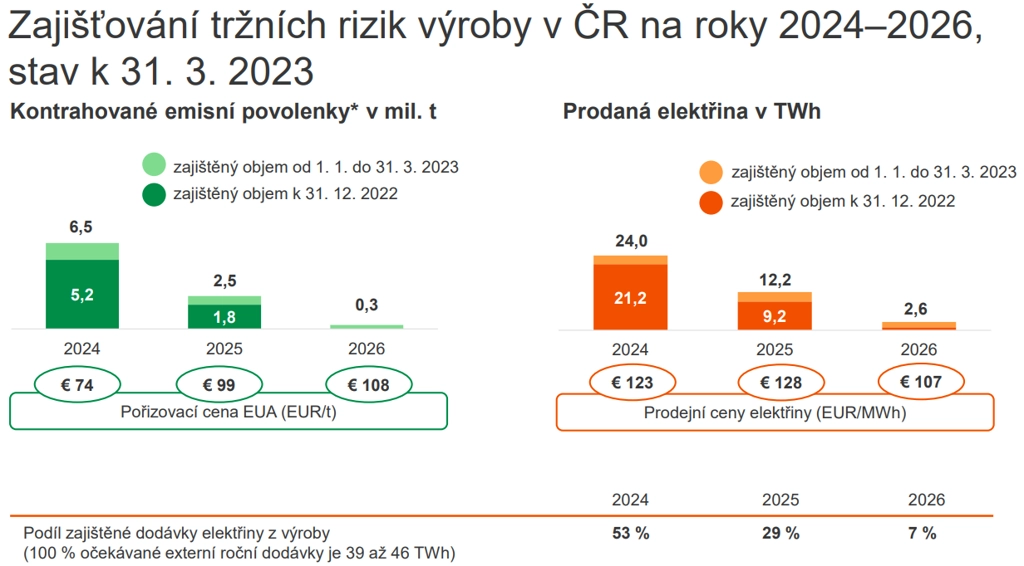

V rámci zajišťování tržních rizik výroby měl ČEZ v Česku ke konci března pro rok 2024 předprodáno 24 TWh elektrické energie za průměrnou cenu 123 EUR/MWh, pro rok 2025 přes 12 TWh elektřiny za cenu 128 EUR/MWh a pro rok 2026 zhruba 2,6 TWh elektřiny za 107 EUR/MWh.

ČEZ - zajišťování tržních rizik výroby, zdroj: ČEZ

Analytici: Výsledky lehce zaostaly za odhady

"Čistý dluh společnosti klesl především zásluhou nižších nároků na maržové vklady u komoditních burz (zajištění kontraktů) na 81,9 miliardy Kč (155,7 miliardy Kč ke konci roku 2022) a poměr čistého dluhu k EBITDA dosáhl 0,7 (1,2 ke konci loňského roku). Celkově podle našeho názoru samotná čísla nepřinesla žádné výraznější překvapení. Jako mírně negativní může být vnímán návrh dividendy, kde část trhu včetně nás doufala, že by vzhledem k velice nízkému zadlužení mohlo rovnou představenstvo navrhnout výplatu 100 % čistého zisku. Pro cenu akcií jsou v současné době zásadní především informace o dalším postupu vlády ve snaze ovládnout výrobní zdroje, a prezentované výsledky by tak neměly mít významnější dopad na cenu akcií," uvedl analytik Milan Lávička z J&T Banky.

"ČEZ za první letošní čtvrtletí vykázal zejména na provozní úrovni hospodaření o něco slabší ziskovost, než se očekávalo. Zisk EBITDA 32,5 miliardy Kč zaostal z tržním konsenzem 35,8 miliardy Kč. Hlavní příčinou byl výrazně nižší pozitivní efekt rostoucích prodejních cen silové elektřiny. Dále nás negativně překvapil provozní výsledek tuzemského prodeje, který vykázal ztrátu 1,9 miliardy Kč, zatímco jsme již předpokládali alespoň mírný provozní zisk 0,5 miliardy Kč. O něco slabší zisk EBITDA se nicméně příliš negativně neprojevil v očištěném čistém zisku (10,8 miliardy Kč vs. očekávaných zhruba 11,4 miliardy Kč), ČEZ totiž vykázal lepší než očekávané ostatní finanční výnosy a také daň z příjmů (včetně windfall tax) byla nižší, než jsme očekávali. Letošní výhled EBITDA management upravil na horní hraně intervalu níže kvůli nižší očekávané realizační ceně elektřiny. Celkově výsledkovou zprávu hodnotíme mírně negativně," napsal Jan Raška, analytik z Fio banky.

"První kvartál byl podstatně ovlivněn speciálními daněmi, kvůli kterým klesla čísla v meziročním srovnání a nedosáhla na tržní odhady. V prvním čtvrtletí vzrostly ČEZ tržby meziročně o 23 % na 93,4 miliardy Kč, což bylo zhruba o desetinu více, než čekal trh. Zisk EBITDA meziročně klesl o 26 %. Hlavním faktorem byl odvod z nadměrných tržeb, který měl vliv na celkový výsledek -10,1 miliardy Kč. Chyběl také zisk z prodeje povolenek a přecenění derivátů (loni +4,3 miliardy Kč plus 3,5 miliardy Kč). Zejména bez speciálních odvodů by byl zisk EBITDA podobný jako loni. Další speciální daň (z neočekávaných zisků, windfall tax) ovlivnila úroveň čistého zisku. Efektivní daňová sazba je v 1Q2023 asi 56 % oproti loňským 20 %. To spolu s nižším ziskem EBITDA znamenalo propad čistého zisku meziročně o 60 %," rozebral některé údaje ČEZ analytik Bohumil Trampota z Komerční banky.

"Výsledky jsou meziročně slabší, což se očekávalo, především kvůli novým mimořádným daním a kvůli výrazným pozitivním jednorázovým položkám ve výši 8 miliard Kč v prvním kvartálu 2022. Výsledky jsou mírně pod konsenzem a našimi odhady také kvůli meziročnímu výrazně nižšímu zisku z obchodování, nižší produkci z hnědého uhlí a mírně nižším než očekávaným zajištěným cenám a objemům hnědého uhlí a vyšší dani z příjmů. Vykázaná ztráta na úrovni EBITDA v segmentu prodeje by měla být kompenzována ještě letos v následujících kvartálech. Výsledek za 1Q2023 vypadá celkově mírně negativně, nicméně výhled čistého zisku byl potvrzen a trh se nyní soustředí na možný odkup akcií minoritních akcionářů. Akcie také nabízejí vysoký dividendový výnos, minimálně 9,6 %. Výsledky tedy celkově hodnotíme neutrálně a ve čtvrtek bychom neočekávali výraznější reakci trhu na oznámená čísla," doplnil Petr Bártek, analytik z České spořitelny.

Na konferenčním hovoru pro analytiky většina dotazů mířila na potenciální restrukturalizaci, respektive rozdělení firmy. Management řekl, že za firmu pracuje na variantách, které by nejlépe zachytily možné synergie, respektive odstranily nadbytečné náklady a na struktuře, která by všem částem firmy poskytla co nejlepší přístup k externímu financování. Současná struktura ČEZ je podle managementu zatížena horším přístupem k bankovnímu financování firem s velkým podílem uhelných aktiv. Struktura s oddělenými neuhelnými a uhelnými aktivy by poskytla jasnější možnosti financování jak neuhelné, tak uhelné části.

"Konferenční hovor na nás působil tak, že management firmy nadále sleduje především cíl optimalizace struktury financování s tím, že klíčové je oddělit uhelná aktiva od zbytku firmy. My věříme, že vedlejším cílem je i renesance jádra a aktuální plány na malé modulární reaktory a podobně," uvedl Petr Bártek.

Zdroj: ČEZ, ČTK, Česká spořitelna