Greed Is Good aneb Kdo se bojí, nesmí do akciového lesa

Americký akciový trh nikdy nebyl výše a to samé platí i pro objem margin debt neboli půjček na nákupy akcií. Právě velká popularita půjčování si na obchody s akciemi se často považuje za varovný signál, že to investoři s poptávkou po cenných papírech začínají přehánět. Tak jednoduché to ale není.

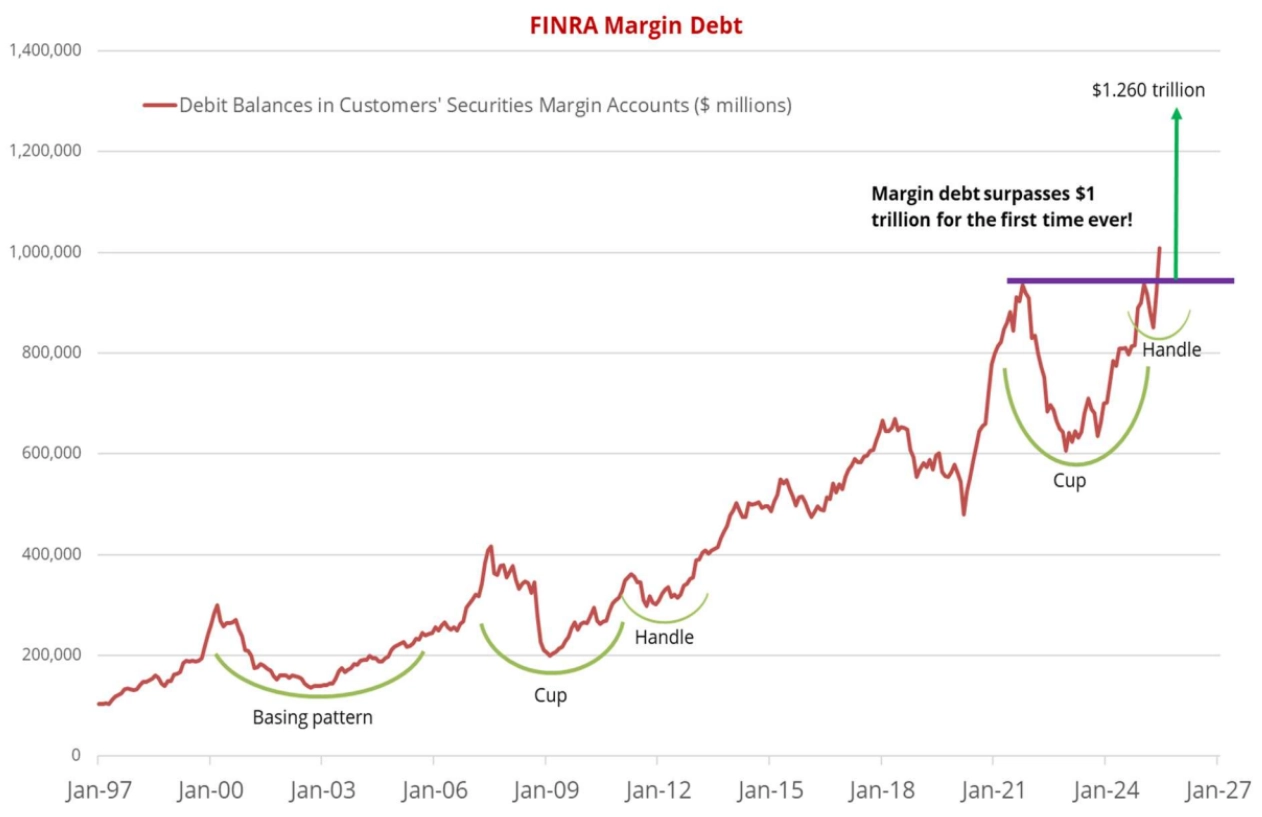

Vysoký margin debt

Takzvaný margin debt, tedy objem peněz, které si investoři půjčují od brokerů na nákupy cenných papírů, poprvé v historii přesáhl hodnotu bilionu dolarů. Objem těchto půjček, za něž investoři ručí aktivy ze svých portfolií, tak překonal maximum z letošního jara. "Lidé, kteří propásli historickou rally, se teď snaží tvrdit, že je vysoký margin debt varovným signálem. Podobné obavy zaznívaly třeba v letech 2013–2018, kdy ekonomové strašili, že rekordní úrovně dluhového financování nákupů akcií předznamenávají propad trhu. Tehdy to nebyla pravda a není to pravda ani teď," říká známý trader J. C. Parets ze společnosti TrendLabs, sám velký akciový optimista, který například už v polovině roku 2022 hlásil blížící se nástup nového býčího trendu.

FINRA

Objem margin debt

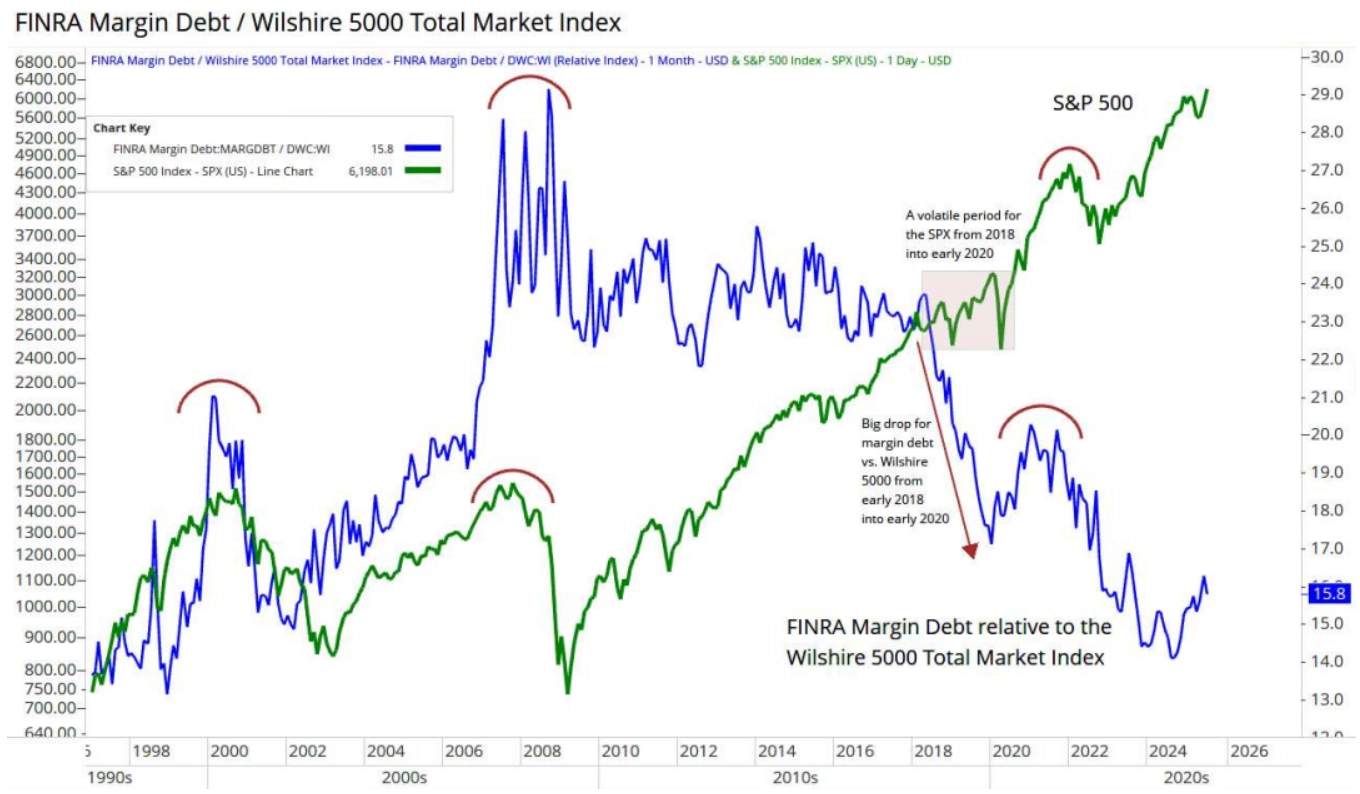

"Historicky má margin debt tendenci růst společně s cenami akcií. To podporuje býčí trendy, nikoli je narušuje. Riziková je situace, kdy toto dluhové financování nákupů akcií už není tak vyhledávané, zatímco trh dále roste. To se dělo třeba před vrcholy trhu v letech 2000, 2007, 2018, 2019 nebo na konci roku 2021," podotýká technický analytik Stephen Suttmeier, který zhruba dvacet let pracoval pro Bank of America. "Margin debt je nejvyšší v historii nominálně, ale když zmíněný bilion dolarů vztáhneme k velikosti amerického akciového trhu (používám index Wilshire 5000), je dluhové financování nákupů akcií stále hluboko pod historickými extrémy. To, že teď investoři aktivně využívají takzvanou páku, je spíše důkaz chuti riskovat, a tedy podporou pro další růst cen akcií."

Suttmeier Technical Strategies

Margin debt vůči kapitalizaci akciového indexu Wilshire 5000 a srovnání s indexem S&P 500

Spekulativní tituly v čele pelotonu

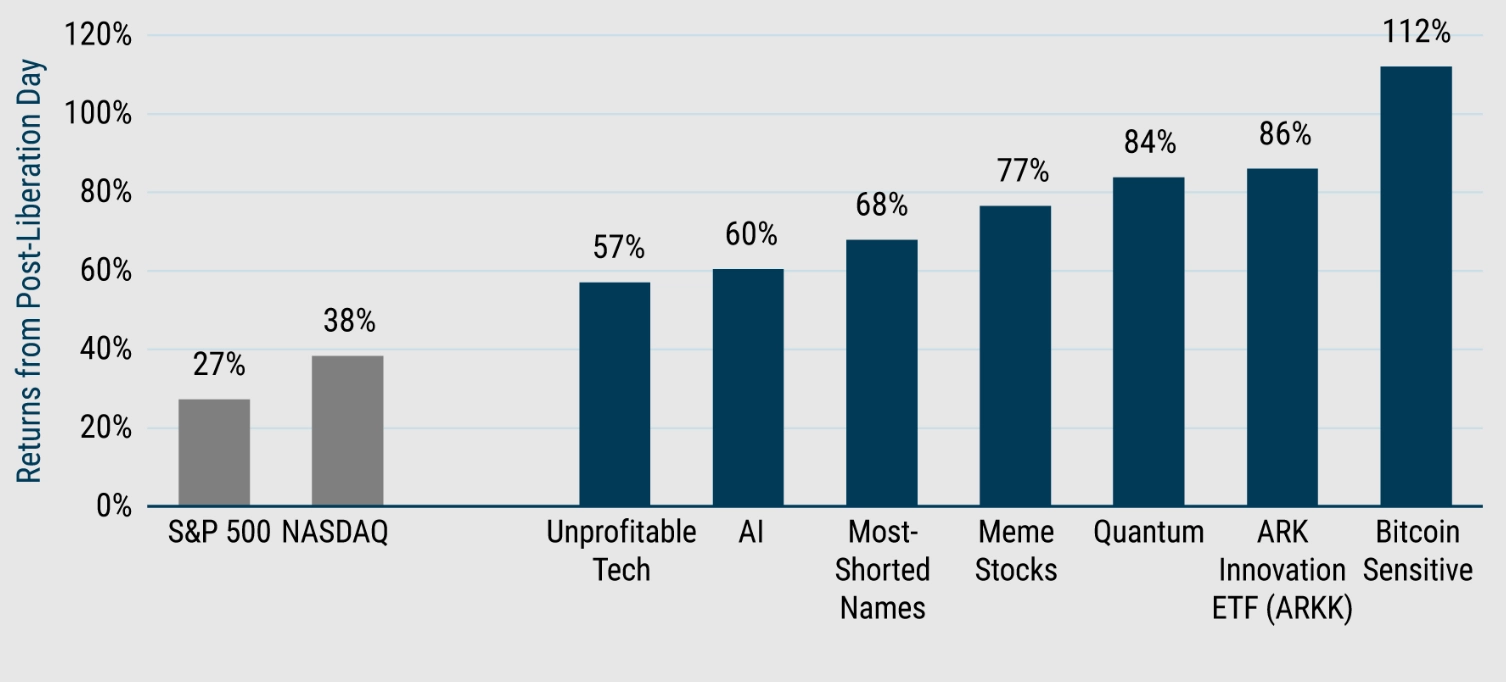

Tedy greed is good, jak by řekl filmový klasik. Z dubnových minim akciový index S&P 500 stoupl o bezmála 30 %. Vedle výborné výkonnosti některých velkých tahounů spojených s tématem umělé inteligence ale není od věci vnímat i to, jaké další segmenty trhu posilují nejvíce. Do nákupů se agresivně pustili drobní investoři a některé vysoce spekulativní oblasti trhu – od ztrátových technologických firem přes takzvané meme akcie až po tituly citlivé nebo přímo navázané na kryptoměny – přidaly během patnácti týdnů 55–115 %. "Růst táhnou nejen velké a zavedené společnosti, ale i mnohé méně kvalitní, i když momentálně oblíbené tituly," upozorňují stratégové z tradičně spíše konzervativnější společnosti GMO.

Goldman Sachs

Výkonnost akcií od dubnových minim do konce července 2025

Může něco současný býčí trend zastavit? Určitě ano, ale co to bude, zjistíme až ve chvíli, kdy se to stane. Růst v uplynulých letech je historicky opravdu mimořádný. Od roku 2019 dokázal index S&P 500 i přes pandemii, vlnu vysoké inflace a nejvyšší sazby za dvě dekády růst ročně v průměru zhruba o pětinu, tedy dvakrát rychleji, než je "normální". Ocenění některých velkých firem, o kterých se mluví jako o úžasné sedmičce (Apple, Amazon, Alphabet, Meta Platforms, Microsoft, Tesla, NVIDIA), se vyhouplo na vysoce nadprůměrné hladiny. Jako celek jsou to fantasticky výdělečné firmy, očekávání s nimi spojená jsou ale ještě optimističtější, a to v důsledku nadějí navázaných na další rozvoj umělé inteligence.

Skeptici varují, že AI už nafoukla na trzích obrovskou spekulativní bublinu a že očekávání o řadu let předběhla pozitivní dopady nových technologií na hospodaření firem a celou ekonomiku. Historie je v tomhle směru minimálně důvodem k zamyšlení, protože zpravidla jen zlomek očekávaných vítězů v rámci určité oblasti nakonec opravdu naplní optimistické předpoklady.

Zatím jen o krátkodobé, byť výrazné otřesy se starají geopolitika a obchodní politika. Hrozba vysokých cel ze strany USA ostatně vyvolala na jaře prudkou korekci akciového trhu v USA. Prozatím se sice vžil pojem TACO (Trump always chickens out, tedy že americký prezident Trump vždy nakonec ustoupí od svých největších hrozeb), to ale nic nemění na tom, že cla na dovoz do USA jsou už teď nejvyšší za sto let. Akcioví investoři to zatím vstřebávají a radují se z toho, že není tak zle, jak mohlo být. Je ale otázka, jestli a jak dlouho jim to vydrží. Spousta "celních otázek" zůstává otevřená.

Hlavně investovat

V rámci snahy o pochopení toho, co se (nejen) na americkém akciovém trhu děje, nesmíme zapomínat na nadále sílící oblibu takzvaně pasivního investování. V současnosti už zhruba polovina peněz na fondovém trhu v Americe proudí do pasivních nástrojů. Ty v obrovských objemech nakupují akcie (polo)automaticky, po celých tematických koších nebo indexech. A to znamená, že se trh stal oproti minulosti podstatně méně citlivým na změny ekonomických podmínek a faktorů důležitých pro konkrétní firmy. Investice do hlavních indexů pak logicky koncentrují růst do největších titulů. Podle některých analytiků to problém není, podle jiných ano. "Dokud na trh proudí peníze v rámci pasivních strategií, sázet proti trhu je jako stoupnout si před parní válec," podotýká lakonicky Mike Green, stratég ze společnosti Simplify Asset Management.

Ať ale budou další týdny a měsíce přát spíše býkům, nebo medvědům, jedno je skoro jisté. Skutečným rizikem je na trhu vůbec nebýt. Vyhýbat se (akciovému) riziku může působit rozumně, ceny jsou přece rekordně vysoké. "Dlouhodobě ale lidem, kteří nemají zainvestováno, hrozí, že jejich celkové výnosy nebudou dostatečné na to, aby jim zaplatily daně, překonaly inflaci a měly smysl vzhledem k celkové délce investování (včetně případných pauz). Není dobré sázet bezhlavě, ale má smysl mít zainvestováno a držet se předem stanovené strategie a plánu. Pak mají investoři největší šanci na úspěch," uzavírá Blake Millard ze Sandbox Financial Partners.

Zdroj: TrendLabs, Suttmeier Technical Strategies, GMO, The Atlantic, Sandbox Financial Partners

Aktuality