Pegasu Nonwovens v prvním čtvrtletí klesl provozní zisk EBITDA o 8,1 % na 11,6 milionu eur

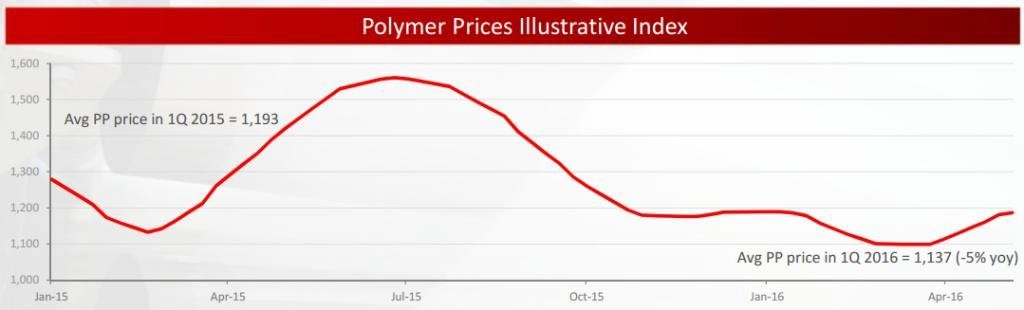

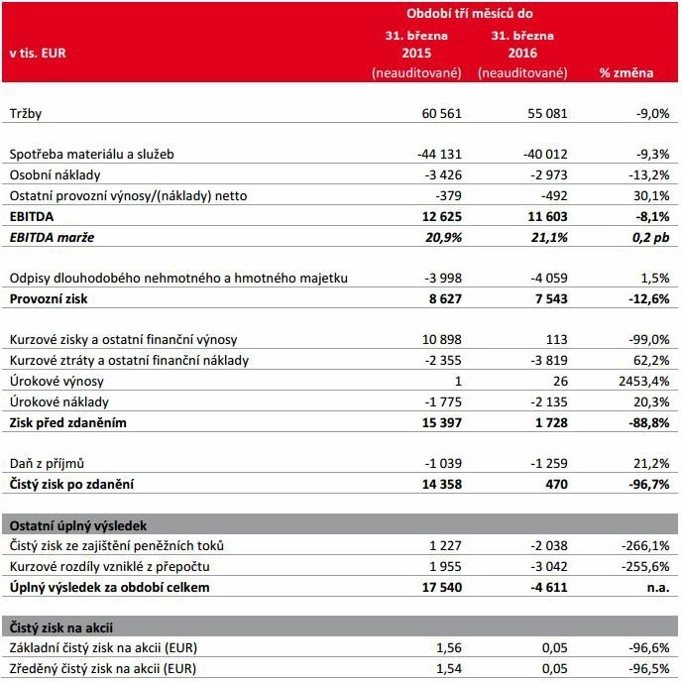

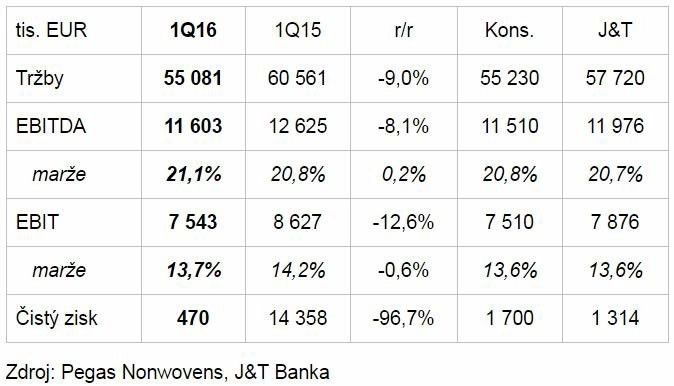

Výrobce netkaných textilií Pegas Nonwovens vykázal za letošní první čtvrtletí meziroční pokles tržeb o devět procent na 55,1 milionu eur. Negativně se na výsledku podepsal pokles cen polymerů, které se nyní nacházejí blízko dlouhodobých minim. Provozní zisk EBITDA společnosti klesl o 8,1 % na 11,6 milionu eur a čistý zisk se vlivem nerealizovaných kurzových změn propadl o 96,7 % na 470 tisíc eur.

Reportovaný zisk EBITDA (provozní zisk před úroky, daněmi, odpisy a amortizací) je v souladu s celoročním výhledem Pegasu, který počítá s dosažením výsledku 43 až 49 milionů eur. Za poklesem provozního zisku stojí podle společnosti především mechanismus přenesení cen vstupních materiálů, který byl v prvním čtvrtletí letošního roku nevýznamný, zatímco v loňském prvním čtvrtletí byl výrazně pozitivní. Mírně negativní byl rovněž dopad přecenění opčního akciového plánu. Pozitivně naopak působila silná výroba, která se blížila rekordním úrovním.

Zisk EBIT činil v prvním čtvrtletí 7,5 milionu eur, ve srovnání s prvním čtvrtletím loňského roku byl tedy o 12,6 % nižší. EBITDA marže dosáhla 21,1 %, a oproti srovnatelnému období loňského roku tak vzrostla o 0,2 procentního bodu.

Celkové provozní náklady bez odpisů se Pegasu v prvním čtvrtletí snížily meziročně o 9,3 % na 43,5 milionu eur, především vlivem přenosového mechanismu. Konsolidované odpisy dosáhly 4,1 milionu eur, meziročně se zvýšily o 1,5 %, a spotřeba materiálu a ostatní spotřeba dosáhly hodnoty 40 milionů eur, meziročně o 9,3 % nižší.

Celkové osobní náklady klesly v prvním čtvrtletí meziročně o 13,2 % na tři miliony eur. Z toho dopad přecenění opčního akciového plánu byl v prvním čtvrtletí -0,1 milionu eur, tedy o 0,6 milionu eur nižší oproti stejnému období loňského roku. Celkové osobní náklady vyjádřené v lokálních měnách a bez přecenění opčního akciového plánu vzrostly meziročně přibližně o dvě procenta. Meziroční nárůst osobních nákladů v lokálních měnách byl způsoben zejména valorizací mezd, která byla provedena na konci roku 2015.

Kurzové změny a ostatní finanční výnosy a náklady vytvořily konečný náklad ve výši 3,7 milionu eur proti výnosu 8,5 milionu eur dosaženému ve stejném období loňského roku. Meziroční změna (-12,2 milionu eur) byla ovlivněna zejména vývojem kurzu dolaru vůči euru, když dolar v prvním čtvrtletí letošního roku oslabil k jednotné evropské měně téměř o 5 %. Oslabení dolaru vedlo k nerealizovaným kurzovým ztrátám souvisejícím s přeceněním rozvahových položek denominovaných v eurech, a to zejména ve vztahu k vnitropodnikové půjčce dceřiné společnosti v Egyptě. Tento vývoj ale nemá žádný vliv na hotovostní toky společnosti.

Čisté úrokové náklady spojené s obsluhou dluhu dosáhly v prvním čtvrtletí 2,1 milionu eur, což je o 18,9 % více proti stejnému období loňského roku. Meziroční zvýšení úrokových nákladů bylo způsobeno vyšším objemem externího dluhu v souvislosti s refinancováním společnosti dlouhodobými dluhopisy se splatností sedm a deset let. Dále se do úrokových nákladů i přes splacení bankovních úvěrů promítají úroky z úrokových swapů, které mají splatnost v červnu 2016.

"Hospodaření bylo v prvním čtvrtletí v souladu s naším očekáváním a jsem rád, že se nám podařilo navázat na velmi dobré výsledky z loňského roku. Výroba plnila přísně nastavené plánované parametry a blížila se rekordním úrovním. Spokojeni jsme byli i s prodejem. Ceny polymerů se po propadu na konci minulého roku stabilizovaly," uvedl ve výsledkové zprávě generální ředitel a člen představenstva Pegasu Nonwovens František Řezáč. "Do nového roku jsme vstoupili úspěšně a věřím, že stabilní prostředí nám umožní soustředit síly na dokončení výstavby skladovacích kapacit a realizaci investice do nové výrobní linky," dodal Řezáč.

Celkové investice Pegasu v prvním čtvrtletí dosáhly 2,2 milionu eur, meziročně tedy vyskočily o 157,8 %. Z této částky připadalo 1,7 milionu eur na rozšíření výrobních a skladovacích kapacit, zbytek představovaly běžné investice.

Hodnota čistého dluhu společnosti k 31. březnu dosahovala 147,6 milionu eur, o 9,9 % méně ve srovnání se stavem k 31. prosinci 2015. Poměr čistého dluhu k zisku EBITDA odpovídal hodnotě 3,41. Pokles čistého dluhu souvisel zejména se schopností společnosti generovat vysokou míru volného cash flow, absencí mimořádných výdajových položek a také s ukončením programu zpětného odkupu akcií.

Společnost potvrdila celoroční výhled, tedy plán na dosažení provozního zisku EBITDA 43 až 49 milionů eur, a uvedla, že celkové investiční výdaje za letošní rok by neměly přesáhnout úroveň 25 milionů eur.

"Výsledky byly v souladu s očekáváním na úrovni provozního zisku EBITDA a mírně pod odhady na úrovni čistého zisku. Tržby byly také v souladu s očekáváním. Zisk EBITDA klesl kvůli negativnímu vlivu přenosového mechanismu cen polypropylenu, zatímco produkce byla stabilní, když dosáhla 26 tisíc tun. Mzdové náklady kvůli valorizaci mezd mírně vzrostly, což bylo kompenzováno poklesem nákladů na manažerský opční program (vše bylo očekáváno). Čistý zisk firmy se meziročně propadl hlavně kvůli kurzovému přecenění mezipodnikových půjček (vliv vývoje EUR/USD), které bylo horší o 12,25 milionu eur. To ale nemá vliv na cash flow. Kvůli daňové neodčitatelnosti těchto přecenění pravděpodobně měla firma také vyšší zdanění, než jsme čekali. Čisté zadlužení Pegas snížil o silných 16 milionů eur na 148 milionů eur, a poměr čistého dluhu k zisku EBITDA tak klesl na 3,4. Pegas v souladu s očekáváním potvrdil celoroční výhled zisku EBITDA 43-49 milionů eur (-3 % až +11 % meziročně) a výhled kapitálových výdajů na maximálně 25 milionech eur," shrnul výsledky analytik z České spořitelny Petr Bártek. "Celkově výsledky na provozní úrovni nepřinesly žádné překvapení (dobrá výroba a prodej, negativní vliv PP/PE cen). Čistý zisk byl kvůli daním o něco nižší, než jsme čekali, což ale bylo více než kompenzováno výrazným poklesem čistého dluhu. Výsledky vnímáme neutrálně a na akcie Pegasu potvrzujeme doporučení 'držet'," dodal.

"Výsledky nepřekvapily a jsou standardně silné. Dosažený zisk EBITDA tvoří 27,9-24,4 % celoročního cíle a očekáváme, že Pegas cíl splní," uvedl analytik z J&T Banky Bohumil Trampota.

"Kontrakty dohodnuté se zákazníky indikují plné využití letošní výrobní kapacity. Výrobky pro oblast hygieny se na celkových výnosech podílely 87,8 % ve srovnání s 87,4 % o rok dříve. Prodeje mimo tuto oblast (zejména prodeje pro stavebnictví, zemědělství a zdravotnictví) dosáhly 6,7 milionu eur, což představovalo 12,2% podíl na celkových výnosech," doplnil analytik z Komerční banky Miroslav Frayer.

Zdroj: Pegas Nonwovens

Aktualita pro rok 2026