Index českého investora CII750: Konzervativnější přístup zabránil větším ztrátám

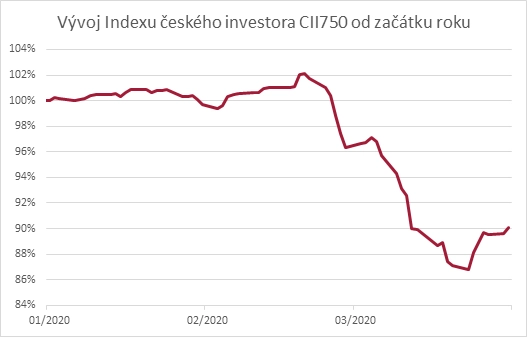

Průměrný český investor v prvním čtvrtletí letošního roku dosáhl záporného zhodnocení 9,92 %. V porovnání s hlavními akciovými indexy, které se ke konci čtvrtletí pohybovaly kolem -20 %, tak byla jeho ztráta nižší. Pozitivní roli sehrála jeho konzervativnější povaha.

Ztráty investorů se od začátku roku prohlubovaly. Leden skončil v minusu o 0,3 %, únor pak o 3,4 % a v březnu musel průměrný český investor odepsat 6,5 %. V rámci rozložení portfolia indexu měly na celkovém výsledku prvního kvartálu pozitivnější zásluhu především konzervativní fondy s průměrným výnosem -1,69 %. Vedle toho rizikovější část portfolia za dané období nese výrazně záporný výnos 18,71 %.

Většina akciových fondů vykazovala do přibližně poloviny února růst. Největší cenový propad do té doby zaznamenaly především čínské akcie, když tamní ekonomika jako první musela řešit nákazu koronavirem. Od druhé poloviny února spolu s šířením nákazy na další kontinenty byly negativně zasaženy i akciové trhy ostatních regionů.

Druhým významným negativním faktorem byla cena ropy, která prudce poklesla v souvislosti s cenovou válkou mezi Saúdskou Arábií a Ruskem. Obrat na akciových trzích nastal až po zásazích vlád a centrálních bank, které rychle přišly s velkými finančními stimuly.

"Na počátku roku investoři řešili naprosto odlišné problémy. Finanční trhy tou dobou měly za sebou uklidnění obchodní války, a naopak čelily geopolitickým sporům v oblasti Perského zálivu. V únoru se však do popředí dostalo téma šíření nákazy. Investoři hromadně opouštěli rizikovější aktiva a regiony, většina akciových indexů se propadla do ztrát. Trochu lépe si vedly akcie těch sektorů, jejichž provoz byl méně zasažen, jako například nezbytná spotřeba. Žádanými začaly být především státní dluhopisy rozvinutých zemí," komentuje vývoj Richard Bechník, investiční analytik Fincentrum Swiss Life Select.

Výkonnost konzervativních fondů ovlivňoval jak cenový vývoj dluhopisů, tak změny sazeb u nástrojů peněžního trhu. Bezpečné státní dluhopisy rozvinutých ekonomik velice často zhodnocovaly. Peněžním vkladům a repo operacím kvůli snižování sazeb výkonnost klesala.

Dařilo se například vládním dluhopisům USA. To bylo způsobeno jak velkým prostorem pro snižování sazeb dolaru, tak jejich statutem bezpečného přístavu. Ty samé důvody naopak stály za slabší výkonností v eurozóně. Úrokové sazby v tomto regionu byly nízko již před začátkem pandemie. Současně zde figurují státní dluhopisy jako Itálie nebo Španělska, které trh v této chvíli za bezpečné nepovažuje.

Velký pokles hodnoty pak zaznamenaly fondy investující do takzvaných "high yield" dluhopisů, tedy dluhopisů s vyššími výnosy a vyšším rizikem.

Výkonnost akciových fondů byla ovlivněna jejich sektorovým zaměřením, regionem a měnou. Z dané situace nejlépe vyšly sektory jako nezbytná spotřeba, zdravotnické služby, technologie nebo veřejné služby. Jednalo se tak o oblasti, které fungovaly i navzdory ekonomickým omezením. Naopak velkými poklesy si prošly sektory jako energie (zvláště ropa), základní materiály (například průmyslové kovy), různá průmyslová odvětví nebo finance.

Zdroj: Swiss Life Select, Fincentrum

Aktualita pro rok 2026