Česká spořitelna snížila doporučení na akcie Pegasu Nonwovens na "držet" z "akumulovat"

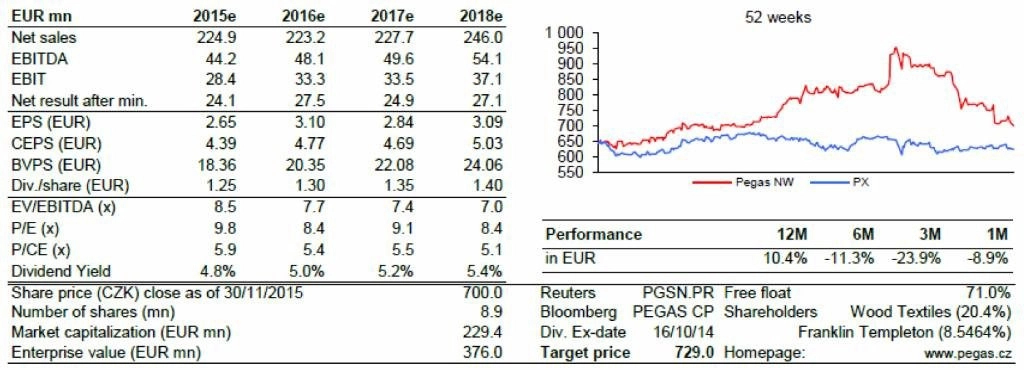

Analytik Petr Bártek z České spořitelny ve středu snížil doporučení na akcie výrobce netkaných textilií Pegas Nonwovens na "držet" z "akumulovat". Současně mírně zvýšil 12měsíční cílovou cenu akcií firmy na 729 korun ze 719 korun.

"Cílovou cenu akcií Pegasu Nonwovens jsme zvýšili v důsledku posunu horizontu predikce. Akcie společnosti doporučujeme držet, když je vidíme jako férově oceněné a neočekáváme pro ně žádné krátkodobé podněty," napsal Bártek.

"Zářijové zařazení akcií Pegasu do indexu MSCI Czech Republic v třídě indexů Global Standard Indexes a jeho následné vyřazení na začátku prosince způsobilo výrazné pohyby ceny akcie, fundamentálně se toho ale mnoho nezměnilo. Management společnosti po nárůstu ceny uplatnil 79 % svých starých virtuálních opcí z let 2007-2010 a prodal prakticky všechny držené akcie při ceně mezi 830 a 890 Kč. Managementu nyní zůstává asi 305 tisíc warrantů a virtuálních opcí (to odpovídá asi 3 % akcií)," uvedl dále Bártek.

Akcie Pegasu Nonwovens se podle Bártka jeví v kontextu nedávné benchmarkové akvizice globálního lídra v oboru Avintiv (za 8,1x EV/12M EBITDA) ze strany Berry Plastics jako férově oceněné. Hlavním investičním tématem podle Bártka nyní u Pegasu budou dividendy. "Společnost nabízí solidní téměř 5% hrubý výnos, na dividendu si ale investoři musejí téměř rok počkat."

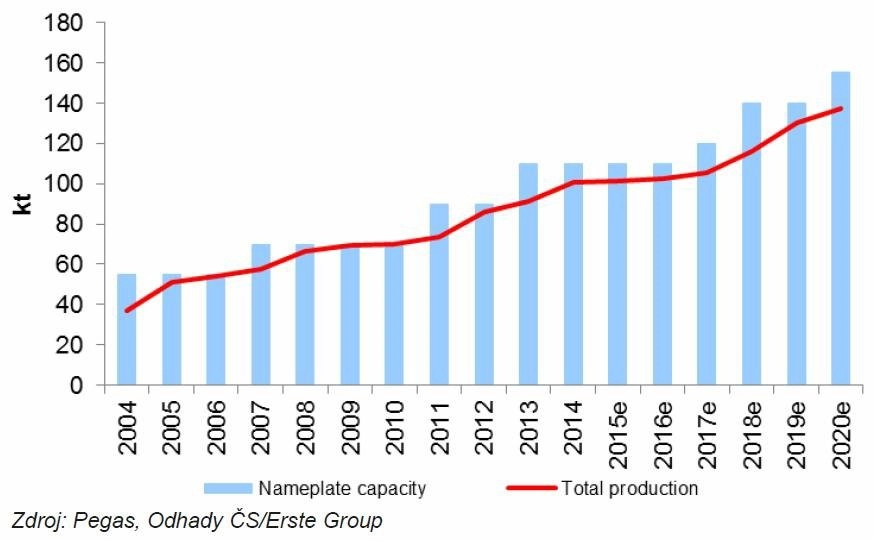

"Trh s netkanými textiliemi pro hygienu v Evropské unii poslední dva roky ožívá, ale v současné době není prostor přidávat nové kapacity. Pegas staví malou, technologicky pokročilou linku v Egyptě (očekávané dokončení v roce 2017), zatímco trh s méně pokročilými textiliemi se jeví v tomto regionu jako dobře zásobený. Jediná cesta pro výraznější organický růst tak pro Pegas je přes diverzifikaci do jiných segmentů netkaných textilií. Pegas se po nedávné vlně akvizic také nejeví být horkým kandidátem na fúzi či akvizici," míní Bártek.

"Firma reportovala za prvních devět měsíců roku kvůli vysokým cenám polymerů a přecenění manažerských opcí slabší než očekávané výsledky. Ceny polymerů nicméně od srpna klesají a firma také oznámila vyprodání téměř celé výrobní kapacity na příští rok. Management řekl, že v průběhu jednání nebyl výrazný tlak na marže. Příští rok proto očekáváme zlepšení výsledků mírně nad úroveň rekordního roku 2014," napsal také analytik.

Změny v odhadech

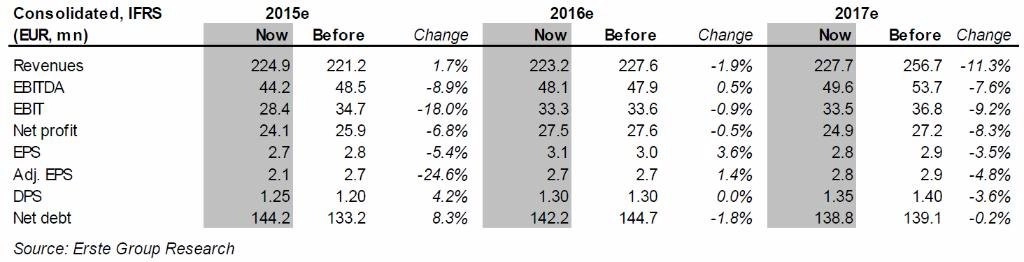

Bártek snížil odhad zisku EBITDA pro letošní rok o 9 %, a to především z důvodu očekávaného přecenění manažerských opcí v hodnotě 3,2 milionu eur a také kvůli mírně vyšším provozním nákladům. Odhad čistého zadlužení analytik zvýšil o 11 milionů eur kvůli poklesu obchodních závazků.

"Odhady zisku EBITDA a čistého zisku pro rok 2016 jsou v zásadě nezměněné, když většina letošních negativních vlivů je pouze jednorázová nebo dočasná. Odhad zisku na akcii pro rok 2016 se zvýšil díky probíhajícímu odkupu vlastních akcií a odhad čistého dluhu se snížil díky očekávaným nižším investičním výdajům na údržbu a nové linky," uvádí Bártek. "Nižší přírůstek nových kapacit a jejich pozdější rozjezd jsou pak hlavním důvodem snížení odhadu zisku EBITDA pro rok 2017," dodal.

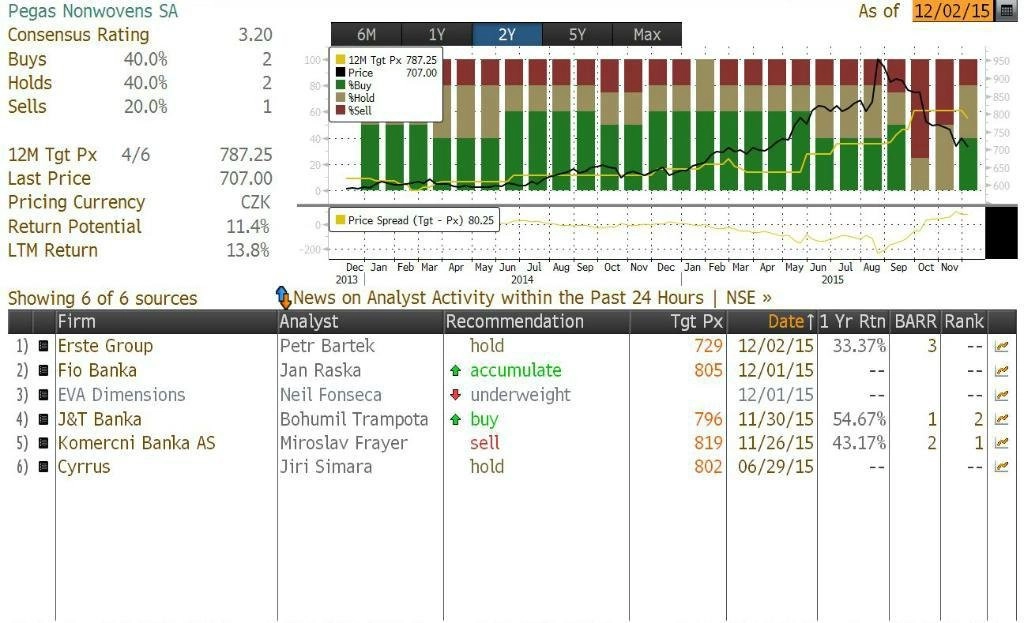

Podle dat agentury Bloomberg aktuálně akcie Pegasu dva analytici doporučují kupovat, dva držet a jeden prodávat. Průměrná cílová cena činí 787,25 Kč.

Zdroj: Česká spořitelna

Aktualita pro rok 2026