Centrální bankéři jako jeden muž (a jedna žena)? Iluze! Krize je za dveřmi

Grant Williams, editor a hlavní investiční stratég Mauldin Economics, ve svém čtyřicetistránkovém dokumentu z 10. února odhaluje pravdu o centrálních bankách. Yellenová podle něj v podobě prestižní funkce v čele Fedu dostala do ruky pořádně hořký kalich.

Indie volá po obnovení spolupráce mezi centrálními bankami

Raghuram Rajan, dříve hlavní ekonom MMF a v současnosti guvernér indické centrální banky, varoval před selháním v koordinaci světové měnové politiky. Stalo se tak poté, co Fed přistoupil k omezení stimulace, které vedlo k oslabení měn mladých trhů od indické rupie po tureckou liru.

V oznámení Fedu z 29. ledna nebyla ani zmínka o rozvíjejících se ekonomikách. Přitom Rajan zdůrazňuje, že mladé trhy pomohly vymanit světovou ekonomiku z krize, která začala v roce 2008. "Vyspělé země musejí být součástí procesu ozdravení a nemohou si začít v určitý okamžik mýt ruce a tvrdit 'uděláme, co budeme potřebovat, a vy se přizpůsobíte'," poznamenal Rajan.

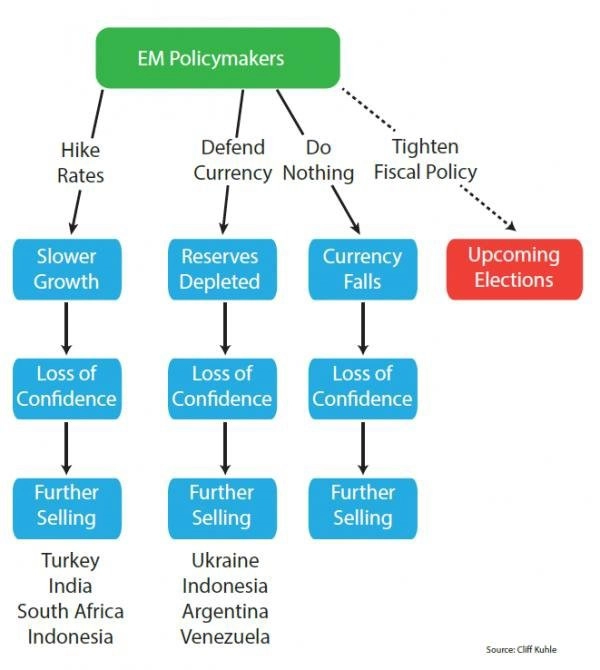

Odteď kope každý za sebe. A mladé trhy trpí

Klíčovým rysem politiky centrálních bank během posledních pěti let byla spolupráce jejich hlavních představitelů. Sice šlo v několika případech o kooperaci nedobrovolnou, nicméně investoři měli dojem, že spolu centrální bankéři komunikují a vysílají k nim unifikovanou zprávu (nízké sazby a dostupné peníze navždy).

Pak ale přišlo omezování QE (takzvaný tapering) a členové FOMC se dušovali, že "tapering není utahování měnové politiky". V USA se to skutečně jako utahování neprojevilo, nezamýšlené důsledky pro jiné ekonomiky byly ale o to citelnější.

Velkým problémem je to, že během finanční krize narostla moc, kterou disponují centrální bankéři, do nevídaných rozměrů. Příčinou byly implementace jednoho mimořádného opatření za druhým ve snaze zachovat status quo. Mladé trhy mezitím zažily silný příliv kapitálu, protože program QE k nim směřoval miliardy dolarů v honbě investorů za výnosy. Nyní jsou v bezvýchodné situaci.

Mandát lhát

Anatole Kaletsky říká, že stejně jako měl James Bond povolení zabíjet, mají centrální bankéři licenci lhát, nebo přesněji podávat veřejnosti lži diplomaticky a zdvořile. Nebo slibovat něco, co později nesplní. Nikdo například nebude vinit centrální bankéře z nesplnění slibů o podpoře domácí měny poté, co umožnily masivní devalvaci (což nyní potkalo Argentinu a možná potká i Turecko, Ukrajinu, Rusko a další mladé trhy).

Mást investory je vlastně klíčová dovednost centrálního bankéře. Odhalit skutečný stav státních financí v době, kdy se blíží devalvace nebo finanční krize, by byla přímá a jistá cesta ke zruinování rezerv centrální banky. Centrální bankéře tak v klidu přiřaďte k politikům do kategorie "těm nevěřte".

Jaké jsou v současnosti jejich největší lži?

O čem lžou politici:

- "Ekonomické oživení" už probíhá, nebo se blíží.

- Zůstat v EMU je nejlepší volba pro Řecko, Španělsko, Itálii a Francii.

- Obrat bohaté je řešením mnoha problémů.

- Ze zvýšení daní potečou potřebné příjmy bez negativního efektu na ekonomiku.

- Z vládních programů budou plynout peníze. Žádné defaulty nehrozí.

A o čem lžou centrální bankéři:

- Úrokové míry zůstanou nízké po velmi dlouhou dobu.

- Kvantitativní uvolňování nemá na ekonomiku negativní dopady a lze od něj upustit kdykoli a bez problémů.

- Tištění peněz se nepromítne do vyšší inflace.

- Uděláme "cokoli, co bude potřeba", a to postačí.

- Jsme v tom všichni společně.

Čelíme tak dvěma klíčovým otázkám:

- Je omezování QE utahováním měnové politiky?

- Co znamená všechen ten chaos na mladých trzích v důsledku taperingu? A jak z něj ven?

Utahování politiky věstí krizi

Albert Edwards ze Société Générale se nebál věci pojmenovat pravými jmény a je přesvědčen, že tapering je synonymem pro utahování měnové politiky, které nevyhnutelně končí v slzách - recesí a bailouty. "Naše varování z loňského roku, že propad rozvíjejících se trhů bude posledním pípnutím pomyslného kanárka v uhelném dole, stále nikdo nebere vážně. Debakl na emerging markets bude mít ještě horší dopady než hypoteční krize. Důvodem je to, že se růst firemních zisků dostal k bodu zlomu. Krize mladých trhů tento růst stlačí ještě více a spustí hlubokou globální recesi," napsal Edwards klientům.

"Naše teze o tom, jak budou emerging markets tlačeny do krize, je jednoduchá. Vidíme blízké paralely s měnovou krizí mladých trhů v roce 1997. Slabý japonský jen bude dále podrývat již nyní slabé platební bilance rozvíjejících se ekonomik a dojde k opakování roku 1997. Prostředí silného dolaru a slabého jenu je obvykle výbušnou kombinací pro mladé trhy. Dnes se to opět ukazuje. S dosažením bodu zvratu japonský jen často zažívá silnou rally (jako nyní), stalo se tak i v květnu 1997. To může, ale nemusí oddálit hrozící zhroucení mladých trhů o několik týdnů."

Thajský baht, první dílek domina asijské krize, zažil silnou rally vůči americkému dolaru začátkem června 1997. Byl to signál jistoty pro investory před naprostým kolapsem.

Sečteno a podtrženo, utahování měnové politiky hraje klíčovou roli ve vyvolání krizí. Jen pro úplnost výčet těch historických:

- 1970 recese / Penn Central Railroad

- 1974 recese / Franklin National Bank

- 1980 recese / First Penn / Latinská Amerika

- 1984 Continental Illinois Bank

- 1987 Černé pondělí

- 1990 recese / krize vkladů a úvěrů / bankovní krize

- 1997 asijská měnová krize / ruský default / hedgeový fond LTCM

- 2007 Velká recese / kolaps téměř celého finančního systému

- 2014 kolaps mladých trhů / deflace / recese / další bankovní krize

Zdroj: Zero Hedge

Aktualita pro rok 2026

Aktuality