Fed v extrémní akci, na trh pošle do konce týdne přes bilion dolarů

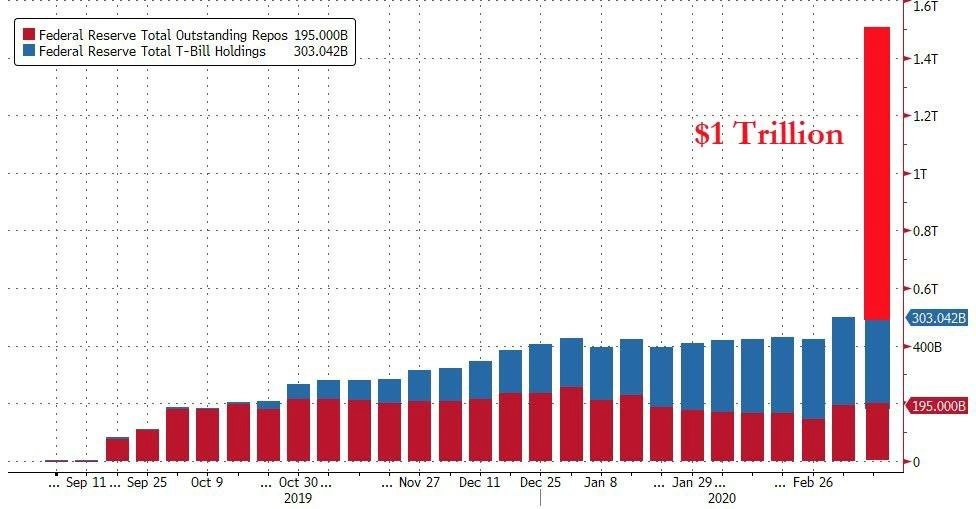

Po dvou postupných zvýšeních objemu repo operací tento týden (postupně ze 100 miliard až na 175 miliard USD) americká centrální banka zahajuje nejmasivnější podporu trhu od pádu Lehman Brothers. Půjde o jeden bilion dolarů v repo operacích rozdělených do repo operací dvakrát za týden po dobu jednoho měsíce. Navíc začne odkupovat z trhu více typů dluhopisů než dosud, čímž de facto rozšiřuje své dosavadní (ne)QE na klasické kvantitativní uvolňování. Oznámila to pobočka Fedu v New Yorku.

Aby byl jasný kontext toho, co Fed plánuje, server Zero Hedge neváhal přispěchat s názorným grafem. Prvních 500 miliard USD na trh banka nabízí hned 12. března, dalších 500 miliard pak 13. března. V obou případech jde o 3měsíční repo. Každý týden se pak nabídka těchto repo operací bude opakovat, a to po dobu jednoho měsíce.

Eskalující panika na finančních trzích, projevující se plošným výprodejem rizikových aktiv a odlivem investic do hotovosti nebo bezpečných aktiv, nutí Fed přijímat stále dramatičtější opatření na zajištění fungování finančních trhů a finanční stability. "Fed v průběhu týdne postupně zvedal objem hotovosti, kterou dodává na trh v reverzních repo aukcích. Ve čtvrtek tedy přistoupil k dalšímu dramatickému kroku, když zvedl celkový objem dodávané likvidity na 1,5 bilionu USD ve třech aukcích. Dvě z těchto repo operací budou mít tříměsíční maturitu, jedna jednoměsíční," připomněl analytik Ľuboš Mokráš z PPF.

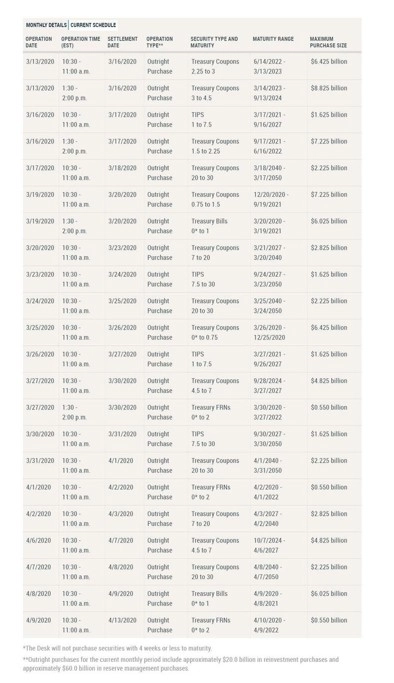

Další kvantitativní uvolňování (Fed to tak nenazývá) začne v pátek 13. března a potrvá do 13. dubna. V rámci něj bude banka odkupovat dluhopisy napříč splatnostmi, dosud (od loňského podzimu) se soustředila na krátkodobý peněžní trh. "Fed změní charakter odkupů státních dluhopisů, které prováděl s cílem skrze zvýšení své bilance zajistit dostatečný objem rezerv v bankovním systému. Zatím v rámci těchto operací nakupoval krátkodobé dluhopisy, nyní bude nakupovat po celé délce výnosové křivky, a bude tak prakticky provádět kvantitativní uvolňování jako v době po finanční krizi," doplnil Mokráš.

Trh na zprávu reagoval nejprve výrazným vzestupem cen akcií, postupně ale lepší nálada opět vyprchala. Podle všeho tedy investoři chtějí opravdu spíše než monetární stimuly slyšet přísliby a vidět silné činy ze strany vlád. "Ani čtvrteční akce Fedu však na stabilizaci trhu nestačila. Akciové indexy pokračují v prudkém propadu a výnosová křivka amerických státních dluhopisů aktuálně zvyšuje svoji strmost, když její krátký konec klesá a dlouhý roste. Stabilizace trhu je zatím v nedohlednu, přicházející negativní zprávy o nárůstech počtů diagnostikovaných nemocných v Evropě a pravděpodobný rychlý nástup počtu případů v USA budou vyvolávat nervozitu na trhu i v dalších dnech. Opatření Fedu by alespoň měla zajistit zachování jeho základních funkcí," napsal Mokráš pro Investiční web.

"Z USA se likvidita vytratila z velké části proto, že akcie poslední roky tak výrazně posilovaly. Dalším krokem by ale mohly, respektive měly být fiskální stimuly ekonomiky," napsal Radim Dohnal z Capitalinked.com.

"Přijetí nových opatření ukazuje, že tlak na finanční systém vyvolaný nejistotou kolem dalšího vývoje a celkových ekonomických dopadů epidemie (dnes již pandemie) koronaviru je natolik silný, že ohrožuje stabilitu finančních trhů způsobem srovnatelným s finanční krizí v roce 2008," zmínil Ľuboš Mokráš.

"To, co bylo pro trhy těžko představitelné, se stává realitou. Leckteré vládní zásahy naši fantazii ještě předčí. To odráží i stávající panika na (nejen) akciových trzích, kdy kurzy akcií letí dolů. Bezprecedentní opatření vyžadují odpovídající reakci na podporu ekonomiky. Investoři to ale zatím vidí jinak. Slíbená likvidita ze strany Fedu trh neuklidnila. Z pohledu dlouhodobého investora se ovšem jedná o nevídanou investiční příležitost, která se tu neobjevila po celou uplynulou dekádu," říká Vratislav Jůza, investiční specialista ze společnosti 4fin.

"Fed již přistoupil ke snížení úrokových sazeb před týdnem, nová intervence na finančním trhu je dalším psychologickým tahem ve snaze uklidnit paniku. Podobně se zachovala ECB, která také navýšila objem peněz určených na odkupy aktiv. Centrální banky mají v tomto směru téměř neomezené možnosti, problémem je ale reálný dopad těchto kroků. Trh potřebuje fungující dodavatelsko-odběratelské vztahy. Ty by se mohly normalizovat v řádu měsíců, pokud se podaří stabilizovat pandemii koronaviru," doplnil František Bostl ze STARTEEPO.

Zdroj: CNBC, Zero Hedge, Fed