Je svět připraven na vyšší úrokové sazby?

Zpomalení odkupů dluhopisů může způsobit prudký pokles likvidity, nárůst volatility a zvýšení rizika recese.

Vystoupení šéfa Fedu v americkém Kongresu bývají většinou nudná. V případě Bena Bernankeho to platilo dvojnásob. Tedy až do 22. května 2013, kdy jeho prohlášení, že Fed by mohl začít omezovat odkupy dluhopisů a pumpovat do ekonomiky méně peněz, rozpoutalo na trzích doslova bouři.

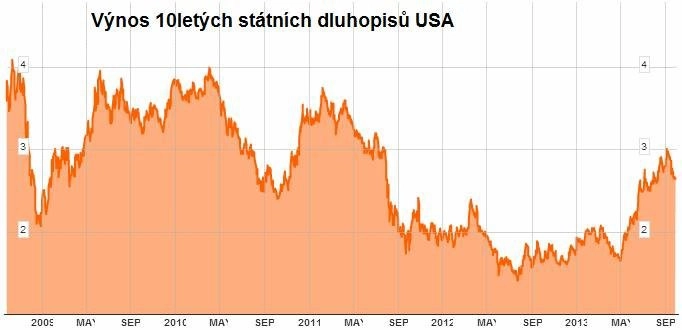

Pouhý náznak exitu vedl k růstu výnosů amerických desetiletých dluhopisů z 1,33 % na 3 %. To spustilo výprodeje na rozvíjejících se trzích. Centrální banky v zemích jako Brazílie nebo Indonésie musely začít zvedat sazby, aby bránily své měny. O ukončení programů na podporu ekonomiky nebo zvyšování sazeb z hodnot kolem nuly přitom ještě nebyla ani řeč.

Finanční trhy nejsou hloupé. Je to skupina vzdělaných lidí, kteří často riskují vlastní kůži. Svou reakcí dali tito lidé jasně najevo, že kroky Fedu budou mít na americkou ekonomiku významný vliv.

Velká výzva

Fed stojí před velkou výzvou. Americká ekonomika se zotavuje a centrální banka chce zahájit exit. Nikdo však neví, zda ekonomika vyšší sazby ustojí. Po růstu úroků na hypotékách o jeden procentní bod žádostí o úvěr na financování bydlení výrazně ubylo. To je náznak, že vyšší úroky mohou oživení americké ekonomiky zbrzdit, nebo dokonce zastavit.

Odkládání exitu však také není řešení. Investoři si v honbě za vyššími výnosy zvykli riskovat. Jeden z guvernérů Fedu Jeremy Stein poukázal na časté emise "prašivých dluhopisů" a dalších rizikových cenných papírů, které mohou narušit stabilitu finančního systému. I kvůli tomu začal Fed uvažovat o konci podpory ekonomiky.

Nejtěžší je najít správný moment, kdy začít. Jak říká prezident Fedu v St.Louis James Bullard, "to nejtěžší je teprve před námi. Když začneme příliš brzy, zadusíme zotavující se ekonomiku, když příliš pozdě, vyvoláme prudký růst úroků a inflaci. Nejsem si jistý, zda to dokážeme". Otázka však je, zda už Fed ten pravý okamžik nepropásl, když neomezil odkupy na svém zářijovém zasedání, což všichni čekali.

Co bude s úroky?

Objevila se také řada předpovědí, co úroky udělají, až Fed s exitem začne. Podle Jamese O'Shaugnessyho z Shaugnessy Asset Management se výnosy desetiletých dluhopisů dostanou během 5 až 10 let na poválečné úrovně, tedy nad 7 %. John Makin z Amerického podnikatelského institutu zase předpokládá, že to se zásahy Fedu nebude tak horké a výnosy spadnou pod 2 %.

Aby trhy uklidnil, tvrdí Fed dlouhodobě, že konec podpory ekonomiky bude postupný a základní sazba neporoste do poloviny roku 2015. Jenže to jsou jen slova. A slova jsou jako vítr. "Trh se vždy k těmto výhledům staví skepticky, protože to není žádný závazek," říká Charles Goodhart z London School of Economics.

Zpochybňován je koneckonců i samotný efekt kvantitativního uvolňování na ekonomiku. Ben Bernanke sice v srpnu 2012 tvrdil, že díky němu klesly výnosy o 80 až 120 bazických bodů, výkon ekonomiky vzrostl o 3 procentní body a vznikly 2 miliony pracovních míst. Podle nedávné studie zveřejněné ekonomy Fedu Vasco Cúrdiou a Andreou Ferrero však natištěné miliardy způsobily pokles dlouhodobých sazeb o pouhých 13 bazických bodů, což odpovídá snížení základní sazby o 0,25 procentního bodu.

Růst sazeb a ztracené miliardy

Ať už přijde konec podpory kdykoli, druhá fáze bude nutně růst sazeb. Ten má podle většiny guvernérů Fedu přijít v roce 2015, kdy by úroky mohly vzrůst z nuly na 1 %. V následujících letech pak mají vzrůst k úrovním kolem 4 %. To bude podle Morgan Stanley znamenat růst výnosů z desetiletých dluhopisů asi na 5,5 %. "Bude to hodně bolet," míní hlavní americký ekonom Morgan Stanley Vincent Reinhart.

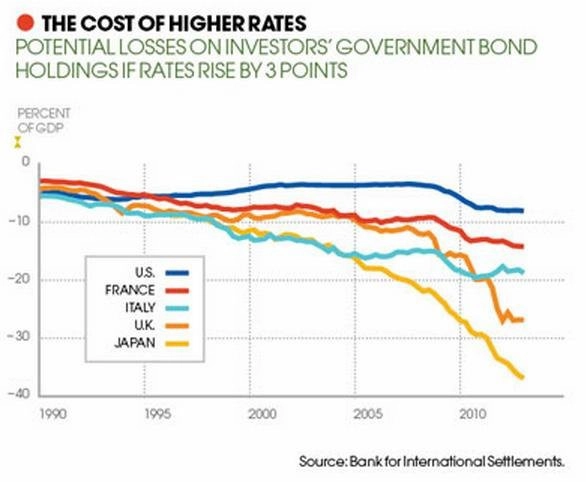

Podle Banky pro mezinárodní platby znamená zvýšení sazeb na dlouhodobé americké výnosové křivce o 3 procentní body ztrátu pro investory 1 bilion dolarů, tedy 8 % amerického HDP. V dalších zemích by to bylo ještě horší. Jde o 15 % HDP Francie, 25 % HDP Británie a 35 % HDP Japonska. Navíc by se znehodnotily nízkoúročené firemní dluhopisy. Dluhopis Applu se současným výnosem 3,5 % by mohl mít najednou výnos 17 %.

Růst sazeb by byl ránou pro americké banky. Ty měly v březnu v nerealizovaných cenných papírech 33 miliard dolarů.

Podle některých spekulací by tak dopad toho, že se sazby vrátí k normálu, mohl být tentokrát mnohem větší. A neodnesou to jen USA, ale i další země. Především rozvíjející se trhy jsou na utažení kohoutků a zastavení penězovodů z USA velmi citlivé. Vše bude záležet na skutečné kondici americké ekonomiky. "V momentě, kdy Fed přestane dělat to, co dělá, uvidíme prudký růst výnosů. Pokud bude však ekonomický růst dostatečný, ekonomika se s tím vyrovná," říká O'Shaugnessy.

Zdroj: Institutional Investor

Aktualita pro rok 2026