Fed všem vytřel zrak. Žádné utahování se nekoná, ceny akcií letí nahoru, výhled ekonomiky je o něco horší

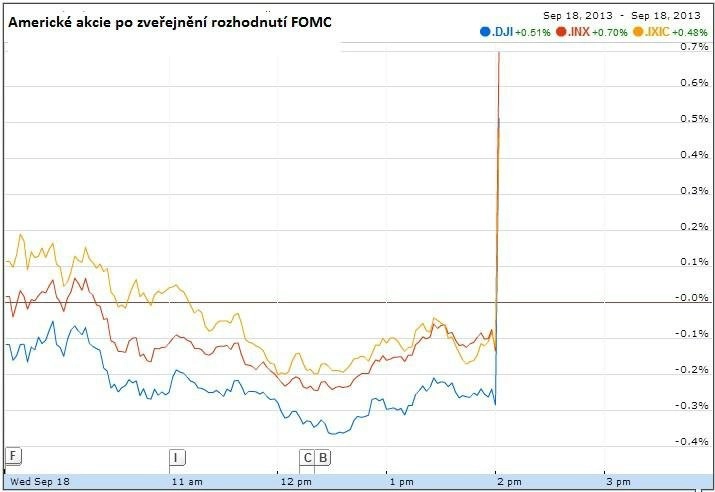

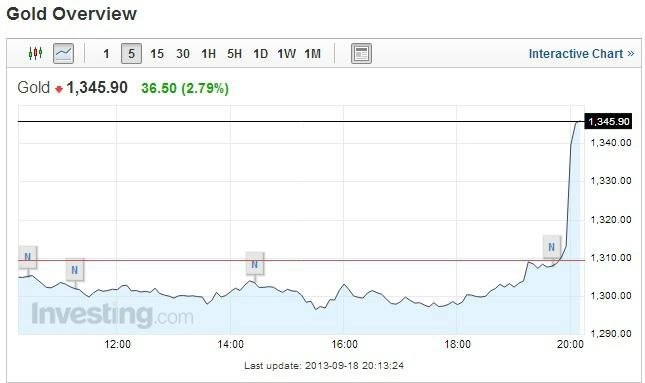

Americká centrální banka na svém zářijovém zasedání rozhodla o zachování tempa nákupu dluhopisů, bude tedy nadále nakupovat dluhopisy za 85 miliard dolarů měsíčně. Chce počkat, až bude oživení ekonomiky stabilnější. Fed zároveň zhoršil výhled ekonomiky. Americké burzy zareagovaly okamžitou explozí, indexy vystřelily nahoru, stejně jako cena zlata. Tiskovou konferenci Bena Bernankeho jsme sledovali živě.

Tisková konference Bena Bernankeho: To hlavní v 60 vteřinách v sestřihu agentury Bloomberg

20.30 Konference začíná.

20.30 Bernanke: Říci, že se podmínky na trhu práce zlepšily, neznamená, že jsou tyto podmínky uspokojivé.

20.31 Bernanke: Utahování finančních podmínek by mohlo způsobit zpomalení ekonomické aktivity a pomalejší zlepšování situace na trhu práce, a představuje proto riziko.

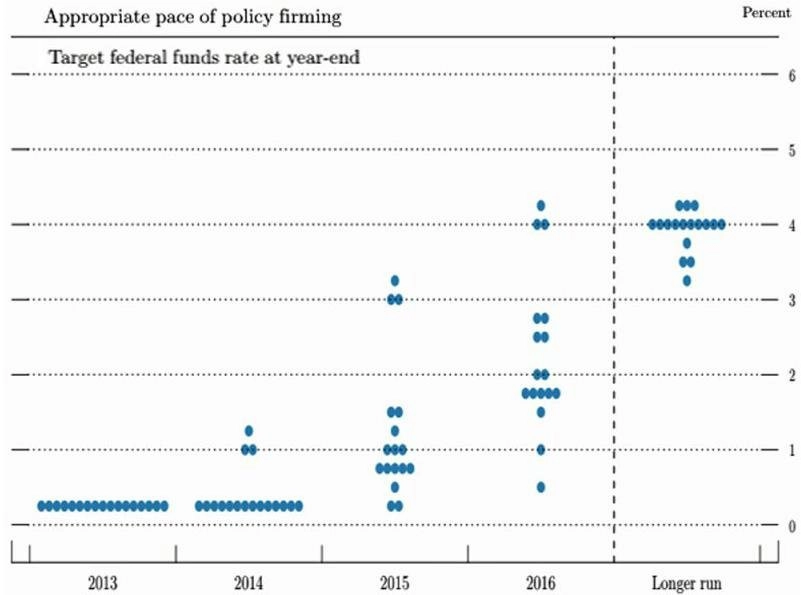

20.33 Bernanke: FOMC předvídá, že HDP Spojených států poroste o 2,0 až 2,3 % letos, 2,9 až 3,1 % v roce 2014 a 3,25 % v roce 2015. Míra nezaměstnanosti podle našich predikcí klesne letos na 7,2 %, na 6,6 % v roce 2014, 6,05 % v roce 2015 a 5,65 % v roce 2016. Inflace by měla zrychlovat na 1,15 % letos, 1,55 % v roce 2014, 1,8 % v roce 2015 a 1,85 % v roce 2016.

20.35 Bernanke: Sazby zůstanou nízko po "výrazně" dlouhou dobu i poté, co program nákupu dluhopisů ukončíme.

20.37 Bernanke: Míra nezaměstnanosti je stále nad přijatelnou hodnotou.

20.38 Bernanke: Naše cíle (míra nezaměstnanosti) jsou prahy, ne spouštěče. Dosažení míry nezaměstnanosti 6,5 % nebude automaticky znamenat zvýšení sazeb.

K dosažení cenové stability a maximální zaměstnanosti je nezbytný "trpělivý přístup"

Ben Bernanke

20.39 Bernanke: Současné úrokové míry jsou vhodné minimálně tak dlouho, dokud míra nezaměstnanosti nespadne na 6,5 %.

20.41 Bernanke: Ekonomická data nebyla dostatečná na to, aby podložila argumenty na omezení programu nákupu dluhopisů.

"V zásadě Bernanke řekl, že Fed teď ještě exit nezahájí, ale chce to udělat hodně brzy," podotkl v reakci na slova šéfa Fedu Michael Strauss z Commonfund Group.

20.44 Bernanke: V míře participace je samozřejmě cyklický prvek, ale přesto se dá dost dobře dokázat, míra nezaměstnanosti v uplynulém roce klesla, ne pouze, ale především díky tvorbě nových pracovních míst, a jen z části kvůli poklesu míry participace.

Podle reakcí na Twitteru jsou poznámky Bena Bernankeho extrémně holubičí.

Lorcan Roche Kelly z Trend Macrolytics na svém účtu dokonce píše: "Tohle psala Yellenová?"

20.47 Bernanke: K dosažení cenové stability a maximální zaměstnanosti je nezbytný "trpělivý přístup".

20.49 Bernanke: Na změny programu nákupu dluhopisů nemáme "fixní kalendář".

20.51 Bernanke: Dnes se nechci vyjadřovat k vlastním plánům do budoucna. Snad pro vás příště budu mít jiné informace (ohledně volby nového šéfa Fedu), ale dnes chci mluvit o monetární politice, ne o svých plánech.

20.55 Bernanke: Většina členů FOMC, hlasujících i nehlasujících, předpokládá, že vhodná hladina úrokových sazeb na konci roku 2016 bude kolem 2 %, přestože bychom tou dobou už měli dosáhnout plné zaměstnanosti. Sazby budeme držet dlouho nízko kvůli dalším rizikům, s nimiž se ekonomika bude potýkat. Sazby však postupně porostou a zpět na 4 % se nakonec vyšplhají.

21.00 Bernanke: Ano, naše projekce inflace je pod 2% cílem až do roku 2016. Nebudeme zvyšovat sazby, pokud bude inflace pod cílem, nevidíme příliš mnoho inflačních tlaků.

21.03 Bernanke: Snažíme se co nejvíce komunikovat o své politice, dáváme trhu potřebné informace, ale nemůžeme dovolit, aby nám trh diktoval, jak máme svou politiku vést. My budeme dělat to, co je správné pro ekonomiku.

21.06 Bernanke: Čeho lituji ohledně finanční krize? Mnoha věcí. Nejvíce asi toho, že jsme ji nepředvídali. Myslím si, že jsme měli tu moc. Co se týče pokroku od té doby, je podle mého názoru velký. Posunuli jsme se my, pokročili jsme se supervizí (děláme zátěžová testy), zlepšila se kontrola i na mezinárodní úrovni, máme teď Basel III a podobně. Zároveň jsou banky lépe kapitalizované. Stále je toho hodně, co je potřeba udělat. Je nutné, aby obchodování s deriváty bylo transparentnější a bezpečnější.

21.08 Bernanke: Blížící se fiskální debata představuje riziko pro ekonomiku. Neschopnost zvýšit dluhový strop by mohla mít vážné důsledky.

Neschopnost zvýšit dluhový strop by mohla mít vážné důsledky.

21.10 Bernanke: Pokud se podíváte na oživení ekonomiky, například trh s nemovitostmi, je zřejmé, že program nákupu dluhopisů je efektivní.

21.15 Bernanke: Dnešním rozhodnutím jsme nechtěli překvapit trhy, chtěli jsme učinit správné rozhodnutí pro ekonomiku. Chceme vyčkat, zda je oživení ekonomiky udržitelné, znepokojují nás například zvyšující se hypoteční sazby a jejich vliv na trh s nemovitostmi.

21.18 Bernanke: Fed má podle mě vysokou institucionální důvěru, nebojím se politického prostředí v otázce volby svého nástupce, Fed si jistě udrží politickou nezávislost.

21.24 Bernanke: Máme hodně ekonomů, kteří hodnotí dopady monetární politiky na mezinárodní společenství. Sledujeme rozvojové trhy. Uvědomujeme si, že Spojené státy jsou součástí globálního systému a stejně tak, jako nás mohou ovlivnit kroky jiných států, tak i naše kroky ovlivňují ostatní. Proto dopady sledujeme.

21:26 Bernanke: Rozvojové trhy mají jiné instituce, jiný systém, jinou politiku. Důležité však pro nás je, aby expandovaly. A silnější americká ekonomika je pro jejich růst podstatná.

21.27 Tisková konference končí.

Index S&P 500 po zveřejnění rozhodnutí vyletěl na nové historické intradenní maximum a Dow ho rychle následoval. Nahoru vyletěla i cena zlata. Začala růst těsně před oznámením FOMC, následně vystřelila vzhůru.

V prohlášení FOMC píše, že vidí zlepšení ekonomické aktivity země i oživení na trhu práce, chce však počkat na více důkazů o tom, že je toto oživení udržitelné, než upraví program nákupu dluhopisů.

Bill Gross z fondu Pimco považuje rozhodnutí Fedu nezahájit ústup od QE za předání centrální banky z rukou Bena Bernankeho do rukou Janet Yellenové:

"Fed dělá všechno pozdě, v každém cyklu. Není to žádný předstihový indikátor, ale spíše kopíruje reálný vývoj. Sazby by měly vzrůst, pokud se bude ekonomická kondice USA zlepšovat, Fed by tomu neměl bránit," varuje Richard Bernstein, ředitel Richard Bernstein Capital Management.

Bernstein said rates should begin to rise if the economic data improves. "Actually, I think what's going to happen is the stock market will grind a little higher. The odds are if the economy can strengthen, rates will go up," he said.

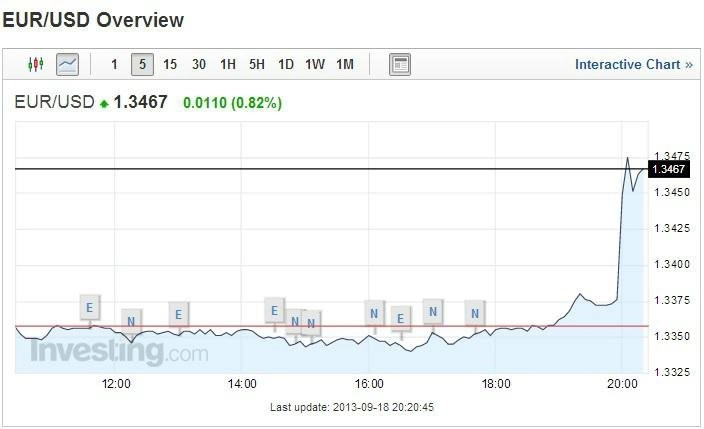

Dolar v reakci na zprávu oslabil vůči euru na 1,3467 EUR/USD a vůči jenu na 98,32 USD/JPY.

"Je to zjevně velmi překvapivé," řekl k rozhodnutí Fedu analytik Tom Porcelli ze společnosti RBC Capital Markets. "Popravdě, jsem skutečně šokován," dodal Joseph Trevisani z firmy Worldwidemarkets.

Fed nyní předpokládá, že americká ekonomika letos stoupne o 2,0 až 2,3 %, zatímco v předchozí prognóze očekával růst v rozsahu 2,3 až 2,6 %. Odhad růstu pro příští rok banka snížila na 2,9 až 3,1 % z dříve předpokládaných 3,0 až 3,5 %.

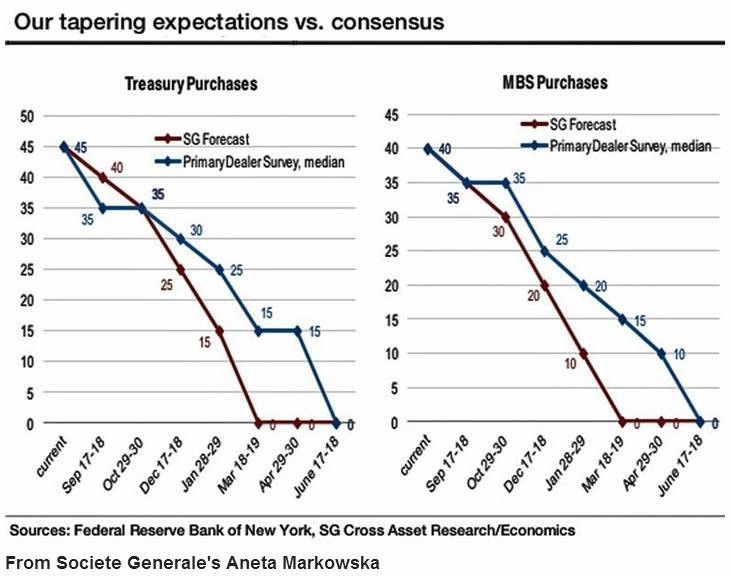

Jakým tempem by mohl Fed od QE ustupovat?

Kvantitativní uvolňování Fedu (QE) spočívá v měsíčných nákupech amerických státních dluhopisů v hodnotě 45 miliard USD a hypotéčních zástavních listů (MBS) v hodnotě 40 miliard USD. Šéf Fedu Ben Bernanke už jednosměrnou monetární politiku uvolňování sleduje 6 let (začal v létě roku 2007).

O utahování monetární politiky Bernanke začal mluvit už koncem května 2013. Do červnové tiskové konference ho ale trhy nebraly příliš vážně, protože teprve tam představil plány na omezení QE na nulu.

Od doby, kdy Fed začal naznačovat, že exit může přijít na podzim, ekonomové odhadují, v jak velkém rozsahu nákupy aktiv omezí. Nejdříve předpokládali 15 miliard USD (nákupy dluhopisů o 10 miliard a hypotéčních aktiv o 5 miliard). Vzhledem k horším než očekávaným makrodatům v posledních týdnech řada z nich své původní odhady snížila. V průměru tak počítali s omezením o 5 až 10 miliard, a to jak nákupů dluhopisů, tak hypotéčních aktiv.

V této souvislosti Michael Gapen z Barclays připomíná, že mnoho členů FOMC považuje za přínosnější nákupy hypotéčních aktiv než dluhopisů.

Správné načasování

Řada ekonomů si není úplně jistá tím, že by byla makrodata natolik přesvědčivá, aby odůvodnila omezení QE. A to se také vyplnilo. Je možné, že snížení odkupů přijde nakonec až v prosinci.

Někteří analytici poukazují na neekonomické důvody. Jedním takovým důvodem je to, že na trzích v současnosti převládá nízká volatilita, ekonomika nezažívá turbulence a USA zažívají i politicky klidnější období. Takto vhodné podmínky pro změnu politiky Fedu by neměly vydržet dlouho. Nejbližší možnost má Fed v říjnu.

Říjen ale bude ve znamení boje o dluhový strop. Očekává se, že politické šarvátky skončí kompromisem, ale rozhodně to nepůjde hladce.

V druhé polovině října možná Obama oznámí nástupce Bernankeho.

Sečteno a podtrženo, říjen by nebyl ideální čas k experimentům americké centrální banky. Další příležitostí je prosincové zasedání FOMC.

Michael Hanson z Bank of America Merrill Lynch byl jedním z mála ekonomů, kteří exit Fedu ve středu neočekávali. Nejvyšší pravděpodobnost dával oznámení omezení QE právě na prosincovém zasedání. Důvodem k trpělivosti jsou podle něho slabší data, nutnost revize přehnaně optimistických předpovědí Fedu a opětovný růst rizik pro ekonomiku. Nebyl zdaleka sám, kdo očekával, že Fed své předpovědi reviduje dolů.

Revize výhledu Fedu byla nutná

Fed zatím očekává pokračující zlepšování situace na pracovním trhu a mírný ekonomický růst, který by se měl během několika čtvrtletí zlepšit. Časem by se také inflace měla posunout směrem k 2% cíli.

Když se i dále data budou vyvíjet podle očekávání, bude FOMC utahovat politiku během první poloviny příštího roku, až dosáhne úplného ukončení program.

Podle tohoto scénáře by se v době, kdy nákupy skončí, měla míra nezaměstnanosti nacházet v okolí 7 %, ekonomický růst by měl být stabilní a podporovat další tvorbu pracovních míst, což je podstatné zlepšení oproti 8,1% míře nezaměstnanosti z doby, kdy program nákupů aktiv začal.

Aktualita pro rok 2026

Aktuality