Největší problém nezaměstnanosti

Nezaměstnanost v Česku se zarputile drží o třetinu výše než před krizí. Potvrdila to i lednová čísla, podle kterých si práci hledá 363 tisíc lidí, zatímco v lednu 2008 jich bylo 243 tisíc. Meziroční snížení nezaměstnanosti o 0,2 % tedy již na první pohled mnoho důvodů k oslavám nedává. Potvrdí to i druhý pohled, ten do statistické kuchyně.

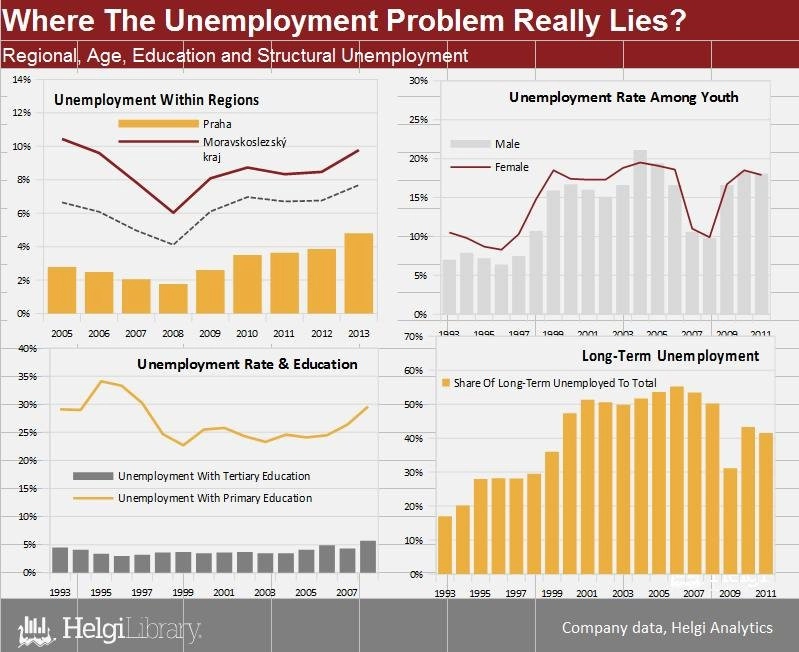

Podle něj se zaměstnání nejhůře hledá starším ženám se základním vzděláním z Moravskoslezského kraje. (Nic nového pod sluncem. Jak potvrzují naše grafy, pokud patříte do kterékoli z těchto kategorií, vaše šance, že si v Česku najdete job, prostě už tradičně chřadnou.)

Pohled do statistik ale zároveň ukazuje, že finanční a následně hospodářský šok zvaný krize u nás o celých 10 % navýšil počet dlouhodobě nezaměstnaných, tedy těch, kteří si hledají práci déle než dvanáct měsíců (ve USA se jedná o 27 týdnů). A to je strašák, který může vzývaný návrat na předkrizový normál pořádně zkomplikovat. To platí doma i ve světě, o tradičních tahounech globální ekonomiky. V Americe se sice růst celkové míry nezaměstnanosti po kolapsu Lehman Brothers zastavil v roce 2010 na nižší úrovni než během recese v roce 1980, dlouhodobá nezaměstnanost se ale dostala na bezmála dvojnásobek rekordu, který statistici v novodobé historii Států zaznamenali.

I přes odraz ode dna a související zlepšování nejčastěji sledovaných čísel se situace lidí hledajících práci měsíce – ne-li roky – zlepšuje jen pomalu. Cyklická nezaměstnanost daná poklesem hospodářské aktivity a propouštěním přechodně nadbytečných lidí se zřejmě do nemalé míry změnila v nezaměstnanost strukturální; částečně proto, že znalosti a dovednosti propuštěných po restartu ekonomiky už nejsou v kurzu, částečně proto, že dlouhodobě nezaměstnaní nejsou v kurzu. Potvrdil to ostatně i nedávný experiment Randa Ghayada, který na svém doktorátu pracuje pod křídly bostonské pobočky americké centrální banky. Rand rozeslal šest stovek fiktivních žádostí o práci. Na ty, kde se představil jako šest a více měsíců nepracující, povětšinou ani nedostal odpověď.

Pravděpodobnost, že ti, kteří na delší dobu a nedobrovolně vypadli z kolotoče zvaného trh práce, na něj zase naskočí, se s každým dalším měsícem mimo hru snižuje. Může za to i narůstající trauma spojené s neschopností zařadit se "do procesu", které často odborníci řadí v žebříčku životních demotivátorů hned za smrt blízkého a smrtelnou nemoc. "Člověk prožívá úzkost. Cítí se unavený, ale nemůže usnout. Začne dělat chyby, špatně si vybavovat věci. Jakoby organismus začal zlobit," popisuje například doyen české psychiatrie Jan Cimický stav mysli nezaměstnaného po několika měsících.

Dlouhodobá nezaměstnanost má proto mimo jiné na svědomí také mnohá manželství, osobní bankroty a kratší životy, tedy osobní tragédie, které ve strohé řeči čísel představují ekonomické ztráty. Ani ti, kteří po dlouhé pauze job najdou, navíc nemají úplně vyhráno. Jak ukazuje výzkum Cristobala Younga ze Stanfordovy univerzity, nehmotné škody způsobené nezaměstnaností nová práce zahojí jen ze dvou třetin. Jisté stigma si lidé nesou dále, což poznamenává jejich pracovní i soukromý život. Podle průzkumů z Německa, které potvrzují Youngovy závěry, to přitom může trvat tři až pět let, než se člověk plně zotaví.

Hrozba spojená s tím, že současný odraz ode dna není inkluzivní – a někteří tak na dně zůstanou –, má proto svůj celospolečenský i hospodářský rozměr. Strukturální nezaměstnanost zvyšuje počet lidí, kteří i v době růstu zůstávají mimo hru, nebo jim to přinejmenším hrozí. Pravděpodobnost, že nový, pokrizový normál bude ve znamení vyšší nezaměstnanosti, proto nabývá reálných obrysů. Přitom jak na konci roku ve studii, kterou Paul Krugman nazval "trhákem", varovali experti z Fedu, vyšší nezaměstnanost může vedle skutečného růstu brzdit i růstový potenciál, a to až do výše 7 % HDP. Stručně, mikro tragédie může nabýt makro rozměrů. I proto má smysl na věci lehce zapomenutelné nezapomínat.

Aktualita pro rok 2026

Aktuality