Netkaná neznamená nemastná neslaná. Kupujte Pegas, volá Erste

Zvýšená roční cílová cena (550 Kč) znamená pro Pegas Nonwovens také zvýšené investiční doporučení z původního "akumulovat" na "kupovat". O co analytici České spořitelny opírají svůj názor?

Výrobní kapacita: Pegas Nonwovens v několika následujících letech plánuje výrazné zvýšení výrobní kapacity. Společnost se chystá postavit 2 nové výrobní linky v Egyptě a další v ČR. Proto ČS očekává zdvojnásobení výrobní kapacity na 150 tisíc tun.

Dividenda: Jedním z důvodů hovořících pro investici do Pegasu Nonwovens je relativně vysoká a pravidelně rostoucí dividenda. ČS očekává, že bude společnost pokračovat se svou progresivní dividendovou politikou – konkrétně odhaduje 1,05 EUR v letošním roce (meziročně +5 % r/r) a 1,1 EUR v roce 2013. Podle odhadů ČS by dividendy měly růst v letech 2011 až 2017 kumulovaným ročním tempem 5,4 %.

Nárůst EBITDA: Podle ČS EBITDA výrazně vzroste (do roku 2017 na téměř dvojnásobek) díky vyšší produkci. Tržby by měly podle odhadů v letech 2011 až 2017 růst kumulovaným ročním tempem 16,2 % díky zvýšené kapacitě a vyšším vstupním materiálovým nákladům. Část zisků by však měl vzít očekávaný pokles marže, když EBITDA by ve stejném období měl růst kumulovaným ročním tempem 11 %.

Vybíráme z reportu ČS:

Investiční příběh: Zvýšili jsme roční cílovou cenu pro akcie Pegasu Nonwovens z 500 Kč na 550 Kč a doporučení z "akumulovat" na "kupovat". Po potvrzení plánu postavit nové výrobní linky v Egyptě, jsme zaktualizovali svůj model. Region EMEA (Evropa, Střední východ a Asie) je demograficky atraktivní a v současnosti stále zůstávají konvergenční tendence. V modelu také počítáme s tím, že Pegas postaví další výrobní linku v ČR. Proto jsme pozitivní na výhled vývoje ceny akcií společnosti.

Nárůst produkční kapacity: Společnost chystá výrazné zvýšení produkčních kapacit v následujících několika letech. Plánuje postavit dvě nové výrobní linky v Egyptě a jednu další v ČR. První linka v Egyptě, jejíž výstavba již byla zahájena, bude spuštěna ve druhé polovině roku 2013, druhá by měla být spuštěna v roce 2016. Předpokládáme, že obě výrobní linky přidají k celkové výrobní kapacitě 45 tisíc tun ročně a odhadované náklady na výstavbu by neměly přesáhnout 90 milionů eur. Plánovaná výrobní linka v ČR by pak měla přidat dalších 20 tisíc tun a náklady na výstavbu by se měly pohybovat okolo 40 milionů eur. Termín dokončení odhadujeme na rok 2015. Předpokládáme, že využití nových kapacit opět bude blízko 100 % a celková výrobní kapacita dosáhne v roce 2016 150 tisíc tun ročně.

Rizika a příležitosti

Nárůst výrobních kapacit a jejich využití: Vyšší produkční kapacita povede k růstu cen akcií společnosti. Očekáváme nárůst výrobní kapacity o 100 % na 150 tisíc tun ročně do roku 2016.

Dividendová politika: Dividenda se stala jedním z důležitých faktorů ovlivňujících tento titul. Očekáváme, že společnost bude pokračovat v progresivní dividendové politice, odhadujeme zvýšení dividendy v roce 2012 o 5 % na 1,05 EUR a v roce 2013 na 1,1 EUR.

Vývoj cen polymerů a pokles EBITDA marží: Díky mechanismu přenesení cen polymerů do koncových cen produkce jsou hospodářské výsledky společnosti značně citlivé na krátkodobou volatilitu cen vstupů. Rizika budoucího vývoje jsou na obou stranách.

Volatilita kurzu EURCZK: Vývoj české koruny oproti euru má rovněž značný vliv na hospodaření, a to především díky přecenění některých rozvahový položek (především pak dluhu). Zároveň ovlivňuje některé provozní náklady, které jsou realizované v českých korunách (mzdy a náklady na elektřinu).

Politická rizika v Egyptě: Hlavní rizika investice v Egyptě jsou spojena především s právě probíhající změnou politického režimu.

Zvýšení dluhu: Díky agresivní investiční politice dojde v následujících letech k nárůstu zadlužení společnosti a vyšším úrokovým nákladům.

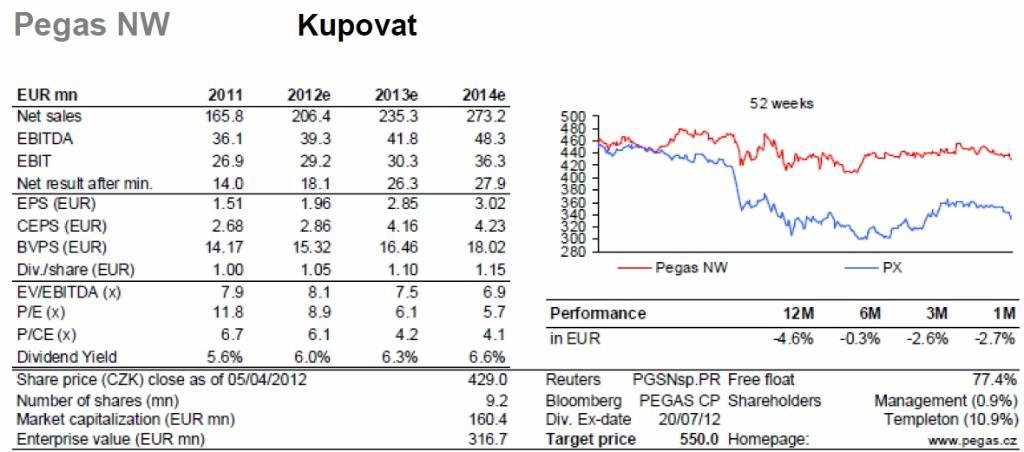

Zdroj: Česká spořitelna

Aktualita pro rok 2026