Řecko: Končí začátek konce?

Kapitálové trhy dostaly pověstnou pilulku na uklidnění, jejíž efekt postačí Řecku na další 2 až 3 roky. V hledáčku investorů jsou však další regiony, které mohou dopadnout stejně, jen bude potřeba více peněz na jejich záchranu a zabránit tak morové nákaze v ostatních zemí.

Skoro mi to připomíná vývoj v bankovním sektoru v USA v roce 2008. Nejprve tvrdé probuzení s případem Bear Stearns. První záchranný plán byl připraven, pak následovaly další – záchrana hypotečních agentur, AIG,… a pak se řeklo dost. Přišel pád Lehman Brothers, největší korporátní krach v dějinách (dluhy Řecka jsou proti tomu asi trojnásobné).

Budeme svědky podobného procesu? Zřejmě ano. Záchranných plánů bude přibývat a s nimi i objem potřebných zdrojů do té doby, než se situace vrátí do normálu. Ale bude nová rovnováha opravdu stabilní? Historie říká, že ne. Uvidíme za několik let. Nyní jsme teprve na začátku a čeká nás bolestivá kůra potřebných reforem, zvýšených daní a rostoucích dluhů. Jedno je ale zřejmé, kdysi bezpečné státní dluhopisy budou rizikovější a naopak kvalitní podnikové dluhopisy mohou být vnímány jako mnohem bezpečnější investice. Velcí investoři to budou mít těžké. Kde hledat nový a bezpečný přístav pro své investice? Bude to Rusko, Čína nebo zvýšený zájem o zlato?

Záchrana Řecka

Nejvýznamnější zprávou z minulého týdne byl osud plánované záchrany Řecka. Ještě před oznámením však stačily v polovině týdne vyrůst řecké úrokové sazby na úrovně, které indikovaly rychlý příchod bankrotu. 2leté sazby nad 20 %, 10leté výnosy na úrovni 11 %! Pro srovnání, v Německu se pohybují na 0,8 %, respektive 3,05 %.

Trh vystavil Řecku pomyslnou "stopku", proto všichni začali hledět do Evropy, především do Německa. Zvítězí záchranná akce, nebo Řecko spadne pod tíhou vlastních dluhů do bankrotu? Německý ministr financí "kapituloval" a výsledkem byly tyto víkendové zprávy:

Byl dohodnut balíček pomoci na příští 3 roky ve výši 110 mld. EUR, nyní je v procesu schvalování. V případě IMF je schvalovací proces již jen formalitou. Na začátku se hovořilo o 45 mld. EUR.

V pátek 7/5 se koná speciální Summit k Řecku.

Nový fiskální program řecké vlády: pracuje s novými makroekonomickými předpoklady a uvažuje pokles schodku pod 3 % HDP až v roce 2014 (původní program cílil rok 2012).

V období 2010 až 2012 by měly být řecké úspory celkem 30 mld. EUR.

Nový fiskální program řecké vlády je pro trhy jistě realističtější, nicméně implikuje nárůst veřejného dluhu téměř až na 150 % HDP v roce 2013.

ECB až do odvolání zrušila pro řecké státní dluhopisy (vč. garantovaných vládou) ratingové limity na kolaterál.

Řecká vláda prodlužuje balíček na podporu likvidity v bankovním sektoru (17 mld. EUR) a založí Financial Stability Fund pro podporu bank.

Širší souvislosti a další varianty vývoje

Řecko získalo svou nezávislost v 19 století a za těch skoro 200 let novodobé existence již bylo mnohokrát v bankrotovém režimu. Při pohledu na následující čísla by nemělo nikoho překvapit, že se opět tento okamžik blíží. V současnosti činí státní dluh 275 mld. EUR, což se rovná 115 % HDP. Deficit státního rozpočtu za loňský rok dosáhl astronomických 14% HDP (Evropský statistický úřad opět zhoršil předchozí data) a S&P snížila rating země na status prašivých bondů, tj. v neinvestičním pásmu.

Řekové dlouhá léta žili nad své finanční možnosti a nezbude jim nic jiného než šetřit a škrtat zbytné výdaje výměnou za poskytnutí úvěrů. Řecká vláda přišla původně s celkovým balíčkem ve výši 24 mld. EUR, který byl nově navýšen na 30 mld. EUR. Co v něm nalezneme?

Zvýšení DPH o 3 až 5 %

Zvýšení průměrného věku odchodu do důchodu z 55 let na 67

Zmrazení přijímání nových státních zaměstnanců

Odstranění 13 a 14 platů ve státní sféře s příjmy nad 3 000 EUR, pro ostatní strop ve výši 1000 EUR

Zmrazení platů ve státní sféře do roku 2014

Zvýšení daní na alkohol, hazardní hry

Zvýšení majetkových daní

Krize zažehnána?

Poskytnutím nových zdrojů financování se Řecko vymanilo z krize likvidity na 2 až 3 roky (pokud tedy nezačnou ustupovat od svých úsporných plánů). Otázkou je, zda nehrozí v budoucnu krize solventnosti. Vždyť v nadcházejících 5 letech je tato země nucena každý rok získat cca 50 mld. EUR, což činí 250 mld. EUR. Přijetím úsporného balíčku se v zásadě nic nemění a pravděpodobnost restrukturalizace závazků (bankrot) je velmi vysoká. Objem dluhů totiž bude nadále růst k hranici 150 % HDP!

Řeckým problémem není to, že trh se k Řecku obrátil zády, ale především strukturální problémy. Mzdové náklady v Řecku za poslední dekádu například vzrostly o 30 % výše, než byla produktivita práce. Zatímco v Německu vytvářejí více zboží a služeb za méně peněz, v Řecku, a bohužel v dalších okolních zemích je situace obrácená. Tudy cesta k prosperitě nevede a do budoucna musí cena práce klesnout o cca 20%, aby se stalo Řecko konkurenceschopné.

Scénáře dalšího vývoje

1. Příprava na řízený bankrot

EU spolu s MMF připraví záchranný balíček, který zajistí Řecku potřebu financování na 2 až 3 roky. S postupem času však všichni zúčastnění zjistí, že objem dluhu nadále poroste a nic není systémově vyřešeno. Výsledkem bude postupná příprava na restrukturalizaci dluhu. Výsledkem bude řízený bankrot.

Vedlejší dopady:

Růst úrokových nákladů v dalších postižených zemích (Portugalsko, Španělsko, Itálie, atd.)

Trh bude vyžadovat ujištění a garance pro dluhy z ostatních zemí a možná je již nedostane

Řetězová reakce restrukturalizace v okolních postižených zemích

Pokračování poklesu eura

Německé dluhopisy začnou mít vyšší rizikovou přirážku díky financování postižených zemí

Problémy se přesunou do bankovního sektoru – zvýšené odpisy a odliv depozit

Na konci odštěpení problémových států a nástup inflace?

2. Rychlý nástup bankrotu

Vedlejší dopady:

Řekové budou doplácet na úsporné balíčky

Zvýšení sociálního napětí, stávky, chaos

Rychlé štěpení eurozóny na silnou a slabou část

"Domino efekt" v okolních zemích

Výrazné krátkodobé oslabení eura

Německé dluhopisy porostou

Banky ve Francii, Německu a Švýcarsku zaznamenají vysoké ztráty.

Vstupujeme do nové éry?

Případ Řecka nám ukazuje, že jsme možná vstoupili do další fáze krize, která nyní bude o státních financích. Řecko je jen špičkou ledovce a může výrazně ovlivnit další průběh událostí.

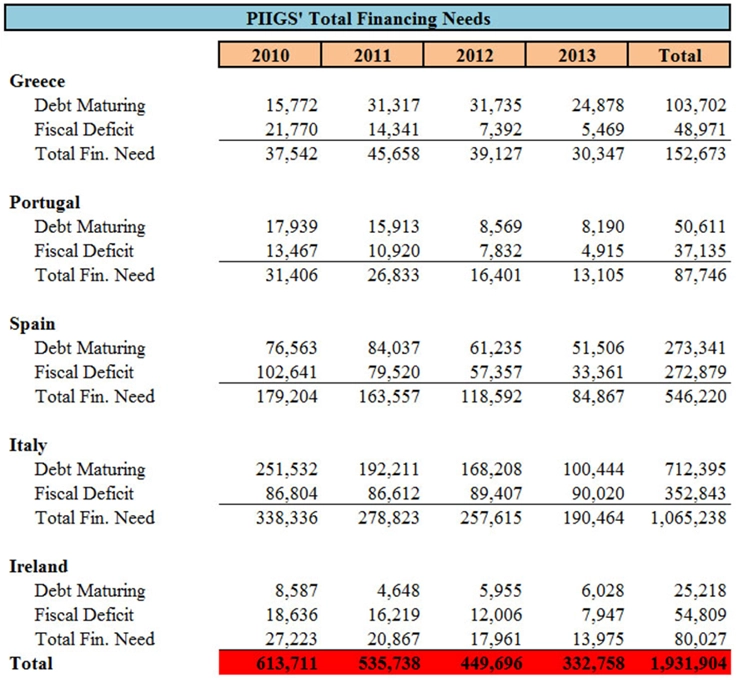

Podívejme se na finanční potřeby problémových států, které se v zahraničí označují jako země PIIGS – Portugalsko, Itálie, Irsko, Řecko a Španělsko. Pokud vezmeme v úvahu finanční požadavky pro tuto skupinu, dostáváme se do vyšších pater – v roce 2010 je nutno cca 600 mld. EUR a do roku 2013 plných 1 900 mld. EUR. Nedávné, téměř desetinásobné, navýšení úvěrové kapacity MMF na 700 mld. USD by v případě "zamrznutí" kapitálových trhů asi nestačilo.

Hrozí přenesení problémů do ostatních zemí?

Určitým varováním je výsledek aukce 9,5 mld. EUR 6měsíčních pokladničních poukázek v Itálii, kde se požadovaný výnos zvýšil na 0,81 %, přičemž odhady hovořily o 0,57 %. Také poptávka měřená podílem k nabídce dosáhla pouhých 1,02! Reakce na sebe nenechala dlouho čekat a Irsko odložilo nabídku dluhopisů plánovanou na květen s odůvodněním, že na trhu přetrvávají nepříznivé podmínky.

Aktualita pro rok 2026