Bude brexit na akciových trzích bezvýznamnou epizodou?

Přestože hlasování o budoucnosti Velké Británie skončilo pro mnohé investory a ekonomy překvapivě, na americké akciové trhy nakonec mělo jen krátkodobý vliv. Velmi rychlé vzpamatování se trhů pro mnohé analytiky není tak velkým překvapením, což ukazuje na to, že býci mají stále silné slovo.

Americké akcie na brexit reagovaly poměrně výrazně (i když ani zdaleka ne tak výrazně jako evropské indexy), index Dow odepsal za dva dny 871 bodů a S&P 500 zaznamenal největší dvoudenní propad od srpna 2015. Nemálo analytiků si ale myslí, že výsledek britského referenda nebude mít pro akciové trhy, alespoň v USA, tak katastrofální důsledky, jak se původně očekávalo. Proč?

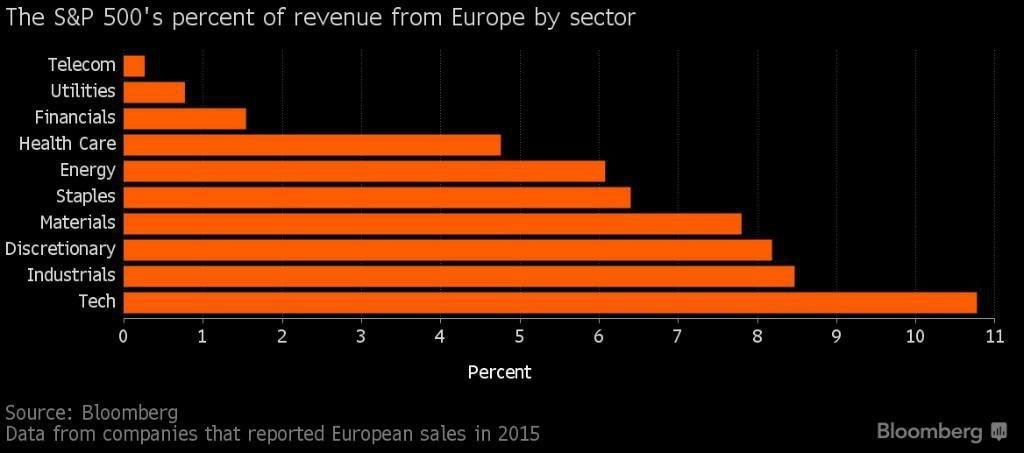

Jen málo amerických společností je na příjmech z Evropy vysloveně závislých

EU je sice jedním z největších obchodních prostorů, ale americké firmy nejsou na evropských spotřebitelích až tak závislé. I u té nejvíce závislé skupiny firem, těch z oboru technologií, představují příjmy z Evropy pouze 11 % celkového obratu. Podle JPMorgan příjmy společností z indexu S&P 500 plynoucí z Velké Británie tvoří asi 1 % celkových příjmů, z EU je to asi 5–6 %.

Růst úrokových sazeb není na pořadu dne

Šance na další zvyšování úrokových sazeb ze strany Fedu jsou nyní minimální. Ve skutečnosti je pravděpodobnost snížení sazeb vnímána jako větší než možnost dalšího utahování měnové politiky. "Brexit vystavil Fedu stopku," myslí si Tony Dwyer, akciový stratég ze společnosti Canaccord Genuity. "Nepochybujeme o tom, že brexit bude znamenat odložení červencového a srpnového zvyšování sazeb. Jde vlastně o faktor, který spíše vybízí k uvolnění politiky," doplnil Dwyer.

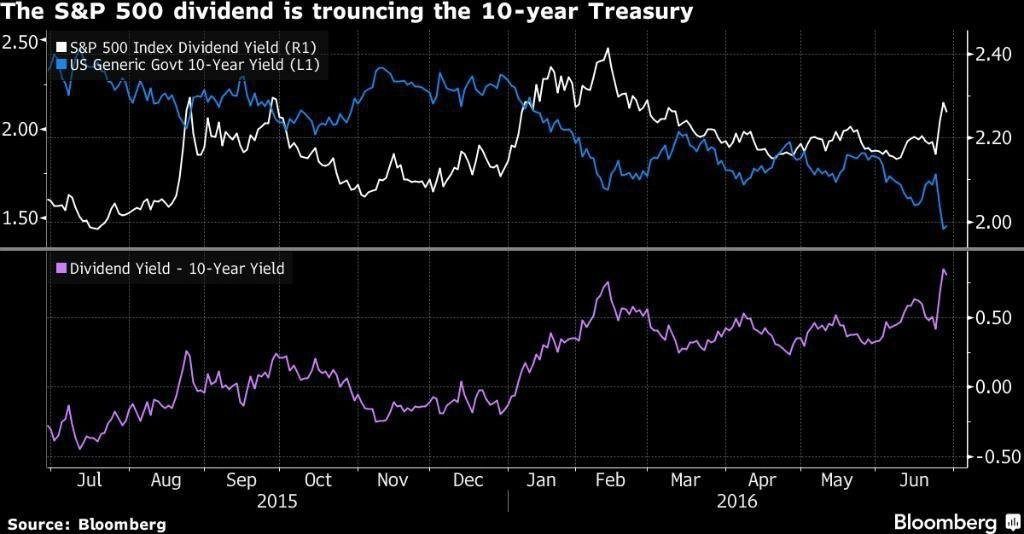

Akcie jako zdroj příjmů

Výnosy 10letých státních dluhopisů USA se po britském referendu propadly na tříletá minima kolem 1,44 %, postupně spadly ještě níže. Jelikož investoři stále hledají pravidelný příjem a index S&P 500 jim nabízí dividendový výnos výrazně přes 2 %, je jasné, která z možností u řady hráčů na trhu vyhraje.

Propad po brexitu je pouze dočasným výkyvem

Nejde ani tak o fundamenty, ale spíše o to, proč vlastně akcie po brexitu tak výrazně propadly. Před referendem byli investoři naladěni extrémně pozitivně, alespoň podle množství dlouhých pozic podle statistik Commodity Futures Trading Commission. Podle stratégů z Barclays aktivní investoři před konáním referenda výrazně zvýšili své pozice v rizikových nástrojích. Ztráty na akciovém trhu po konání referenda tak mohou být pouze důsledkem dočasných špatných rozhodnutí investorů, ne strukturálních změn ve fundamentech firem.

Zdroj: Bloomberg

Aktualita pro rok 2026