Zajímá ještě vůbec ECB jeden z pilířů její politiky?

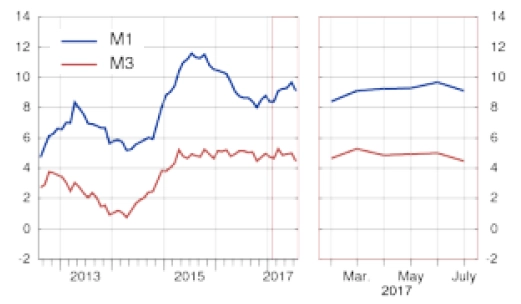

Evropská centrální banka minulý týden oznámila, že se peněžní zásoba v eurozóně v červenci proti stejnému měsíci roku 2016 zvýšila o 4,5 %. Tedy měřena v podobě agregátu M3. "Peníze", a tudíž i jejich zásoba v ekonomice v kterémkoli okamžiku, jsou totiž docela sporný pojem, píše analytik Michal Skořepa z České spořitelny.

Daná věc se tím více blíží ideálu peněz, čím větší máme jistotu, že touto věcí kdykoli a kdekoli budeme schopni zaplatit. Čili peněžní agregáty mohou být - a také jsou - definovány různě podle toho, co uznáme jako peníze. Konkrétně do agregátu M3 se zařazují nejen bankovky a mince (agregát M1), ale také běžné účty a krátkodobé vklady (tyto položky tvoří rozdíl mezi M2 a M1) a některé cenné papíry, třeba podílové listy peněžních podílových fondů (tyto položky tvoří rozdíl mezi M3 a M2).

Konkrétně pro ECB by údaje o růstu peněžní zásoby měly být poměrně důležité, protože právě centrální banka pokládá umírněný růst objemu peněz v ekonomice za jeden ze dvou pilířů (lidsky řečeno cílů, i když ECB se v tomto ohledu zuby nehty brání používání pojmu cíle) své měnové politiky. Druhým pilířem je umírněný růst cen, tedy mírná inflace. ECB je v tomto ohledu celkem exot, naprostá většina centrálních bank ve vyspělých ekonomikách si totiž vystačí jen s inflačním pilířem (cílem), zatímco vývoj peněžní zásoby berou tyto banky jako docela nezajímavý vedlejší údaj.

Mezi takové patří i Česká národní banka. Za posledních 20 let, tedy v období jejího cílování inflace, bychom v její komunikaci stěží našli zmínku o růstech peněžních agregátů jako o údajích relevantních pro rozhodování o nastavení měnové politiky. Centrální banky začaly přecházet od cílování měnové zásoby k přímému cílování inflace už před zhruba 25 lety zejména proto, že objem peněz v ekonomice přestal být spolehlivým vodítkem pro výhled toho, jak se bude vyvíjet inflace. Šlo tehdy o velkou ránu pro svatozář kolem hlavy monetaristy (propagátora zaměření měnové politiky na cílování peněžní zásoby) Miltona Friedmana, jinak mezi ekonomy všeobecně celkem uctívaného gurua.

Může se tedy zdát, že ECB se svým pokračujícím důrazem na měnové agregáty poněkud zaspala dobu. Skutečnost je ale trochu jiná. Jak již upozornila řada ekonomů, ECB si na bedlivé sledování měnového vývoje stále více jen hraje, zejména poté, co ve vedení této instituce není německý arcimonetarista a duchovní otec zmíněného monetárního pilíře Otmar Issing. Již dva roky pozorované hodnoty okolo nebo mírně pod 5 % jsou například zřejmě blízko úrovně, kterou by ECB měla považovat za uspokojivou, nicméně na odhodlání banky pokračovat v uvolněné měnové politice to nic nemění.

Hra ECB na zájem o měnové agregáty je tak nejspíše projevem snahy uspokojit zejména německé obecenstvo, které bylo na zdůrazňování významu dat o vývoji měnových agregátů zvyklé kdysi dávno u Bundesbank, když ještě tato řídila objem německých marek v ekonomice. Od té doby se na stránkách akademických studií vede debata o tom, zda samotná Bundesbank cílovala skutečně peněžní zásobu, jak tvrdila, nebo spíše inflaci. V druhém případě by sice Němce tehdy trochu šálila, ale věcně vzato by měnovou politiku řídila vlastně velice moderně, a byla by možná dokonce prvním cílovačem inflace na světě.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality