Akcie pojišťoven jsou stále atraktivní. V Praze je v nabídce rakouská VIG (doporučení "kupovat")

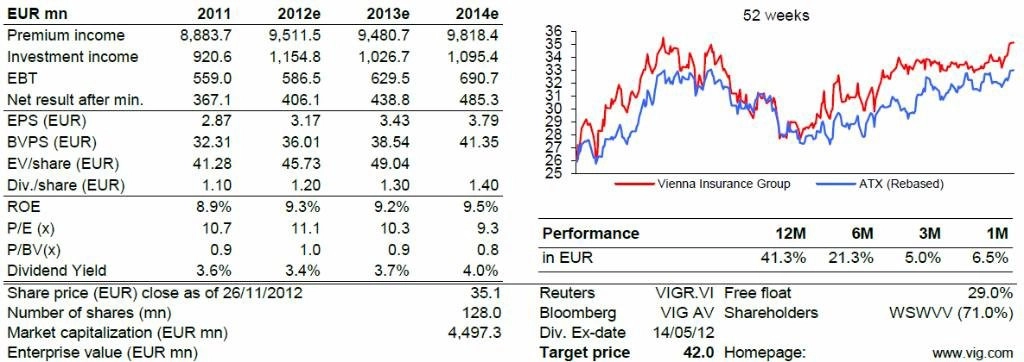

Analytici z Erste Group zvýšili roční cílovou cenu pro akcie VIG na 42 eur s doporučením "kupovat". Odhady zisku pro letošní rok i výhled zisku na další dva roky nechali nezměněný, ocenění založili na svém modelu převyšujícího výnosu. Růst ceny akcií VIG a mírně nižší beta jsou argumenty pro zvýšení cílové ceny.

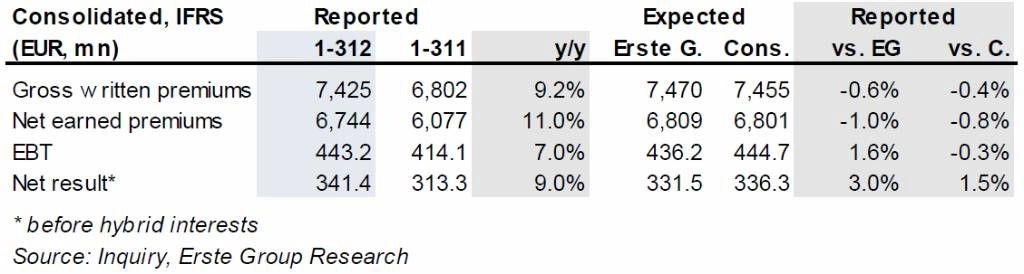

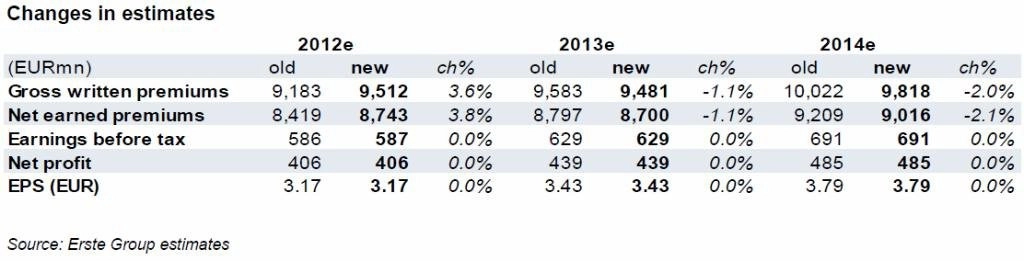

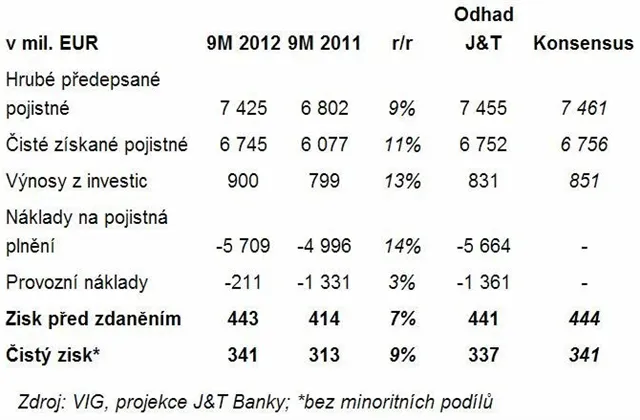

Solidní výsledky za letošní první tři čtvrtletí. Vynikající růst segmentu životního pojištění v Polsku byl opět hlavním tahounem růstu vybraného pojistného VIG, tento nárůst pojistného ovšem Erste nepovažuje za udržitelný. Celkově slabé prostředí pro segment životního pojištění vedl analytiky k mírnému snížení odhadů vybraného pojistného v následujících dvou letech.

Pozitivní trend u akcií pojišťoven pokračuje. Podle posledních informací, které jsou k dispozici, je velice pravděpodobné, že platnost regulace Solvency II bude odložena na rok 2016, což pomůže (především) akciím pojišťoven orientujících se na segment životního pojištění. Navzdory náročnému prostředí na trhu s životním pojištěním je nálada na akciích pojišťoven stále dobrá.

Silná rozvaha. VIG nabízí atraktivní dividendový výnos 3,4 %. Akcie se nyní obchodují lehce pod svou účetní hodnotou. Návratnost vlastního kapitálu (ROE) by při pohledu na jiné firmy mohla být výše, ale investoři musejí také zohlednit silnou rozvahu včetně solventního poměru vysoko nad 200 % a hotovosti ve výši 1,5 miliardy eur.

Zdroj: Erste Group Bank

Aktualita pro rok 2026