Kdy a jak české domácnosti přispějí k nastartování domácí ekonomiky?

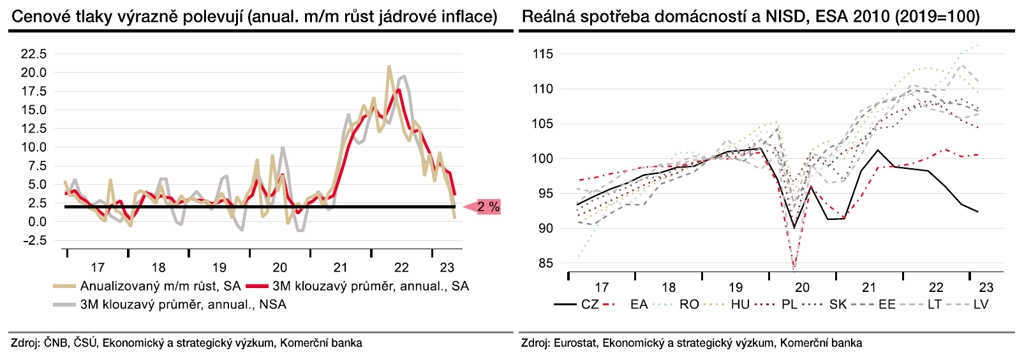

Již šest čtvrtletí v řadě mezikvartálně klesá spotřeba českých domácností, což přispívá k odeznívání vysoké inflace. Slabá poptávka je v cenovém vývoji nicméně citelněji znát až nyní. V posledních dvou měsících jádrová inflace výrazně zpomalila. Pokud by jádrové ceny meziměsíčně rostly průměrným tempem posledních tří měsíců po celý rok, dosáhla by jádrová inflace v meziročním vyjádření 2% cíle. Zdá se tak, že prodejci již nedokáží dále šroubovat ceny vzhůru tváří v tvář slabé poptávce.

Vzhledem k propadu kupní síly není překvapivé, že domácnosti razantně zbrzdily utrácení. Kupní síla průměrné mzdy se v letošním prvním čtvrtletí pohybovala na úrovni druhé poloviny roku 2017, zatímco reálná spotřeba domácností klesla ještě výrazněji, až na úrovně roku 2016. Ve srovnání s ostatními středoevropskými zeměmi a dalšími zeměmi s nejvyšším nárůstem cenové hladiny jde o unikát.

V porovnatelném inflačním prostředí se spotřeba českých domácností propadla zdaleka nejvíce. To je i jeden z klíčových důvodů, proč domácí ekonomika jako jedna z mála ještě nedohnala předpandemickou úroveň.

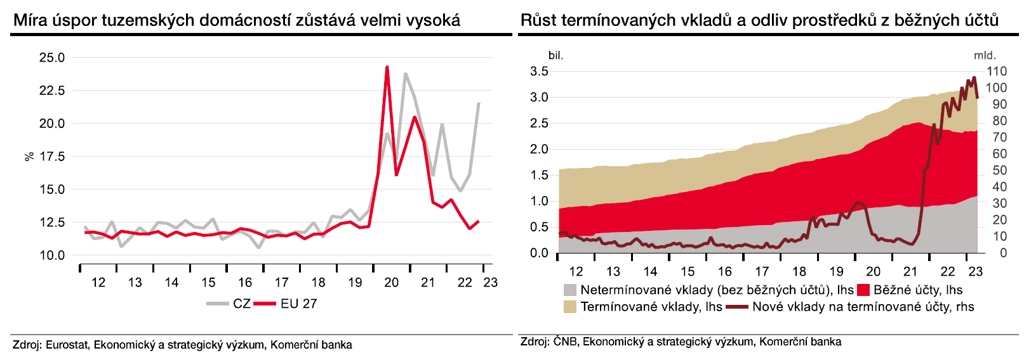

Propad kupní síly však není jediný faktor vysvětlující slabou spotřebu. Domácnosti si značnou část příjmů odkládají bokem, jak potvrdila i míra úspor domácností v závěrečném loňském čtvrtletí. To, že zůstala poměrně vysoká, pravděpodobně potvrdí i údaj za letošní první čtvrtletí. Míra úspor se pohybuje vysoko nad dlouhodobým průměrem, poblíž hodnot zachycených během pandemie a nad průměrem Evropské unie.

Tendenci tuzemských domácností spořit lze částečně odvodit také z přesunu prostředků do spořicích produktů, zejména termínovaných vkladů. Ten zůstává značný, byť zhruba od loňského podzimu již nezrychluje. Termínované vklady tvoří zhruba 27 % celkových bankovních vkladů domácností, o 8,7 procentního bodu více oproti konci roku 2021.

Podíl prostředků na běžných účtech naopak klesl o 13 procentních bodů, což odpovídá přibližně 300 miliardám korun, přičemž objem celkových vkladů za stejné období vzrostl o 230 miliard. Nafukující se polštář úspor domácností tak zatím přispívá k tlumení poptávky, a tím také inflačních tlaků, což je koneckonců jeden z klíčových kanálů měnové politiky.

Otázkou zůstává, kdy dojde k významnějšímu rozpouštění úspor a oživení spotřebitelských výdajů, které se (podle dubnových dat) stále ještě nedostavilo. K pouze mírnému oživení spotřebitelské poptávky a postupnému rozpouštění úspor by podle nás mělo dojít v druhé polovině letošního roku.

To by mohlo podpořit inflační tlaky a bude to zřejmě také určitý impulz pro hypotéční trh. Spolu s postupným snižováním úrokových sazeb a s ohledem na slabší výstavbu by to mohlo vést k opětovnému tlaku na růst cen nemovitostí.

Autorem článku je analytik Kevin Tran Nguyen z Komerční banky.

Aktualita pro rok 2026