Fed rozhodl, na nervy mu ale dále budou brnkat tyto faktory

Fed zvýšením úrokových sazeb projevil důvěru v sílu americké ekonomiky. Stalo se tak jen několik týdnů po zasedání ECB, která naopak rozšířila svůj program kvantitativního uvolňování. Na dluhopisových trzích se začínají dít velké věci a následující grafy by investory neměly nechat klidně spát.

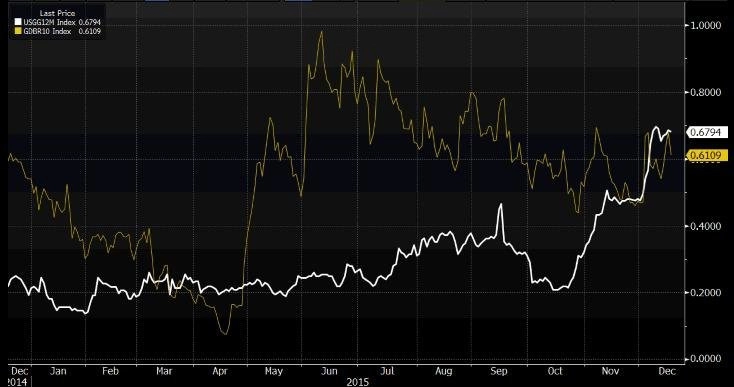

Státní dluhopisy

Když si americká vláda půjčí na rok na trhu státních dluhopisů, zaplatí za to 0,68 %, tedy více než německá vláda při výpůjčce na 10 let. Není to absurdní?

Kvantitativní uvolňování, které nafouklo rozvahu Fedu o zhruba 3,5 bilionu dolarů a u ECB ji zvětší o více než bilion dolarů, pokroutilo valuační mechanismy na trhu vládních dluhopisů. Když centrální banky nakupují hromady dluhopisů, ceny a výnosy ztrácejí informační hodnotu.

Výhled vyšších sazeb Fedu zvedl výnosy krátkodobých dluhových instrumentů v USA, zatímco vyhlídky dalšího uvolňování politiky ECB tlačí dolů výnosy německých dluhopisů.

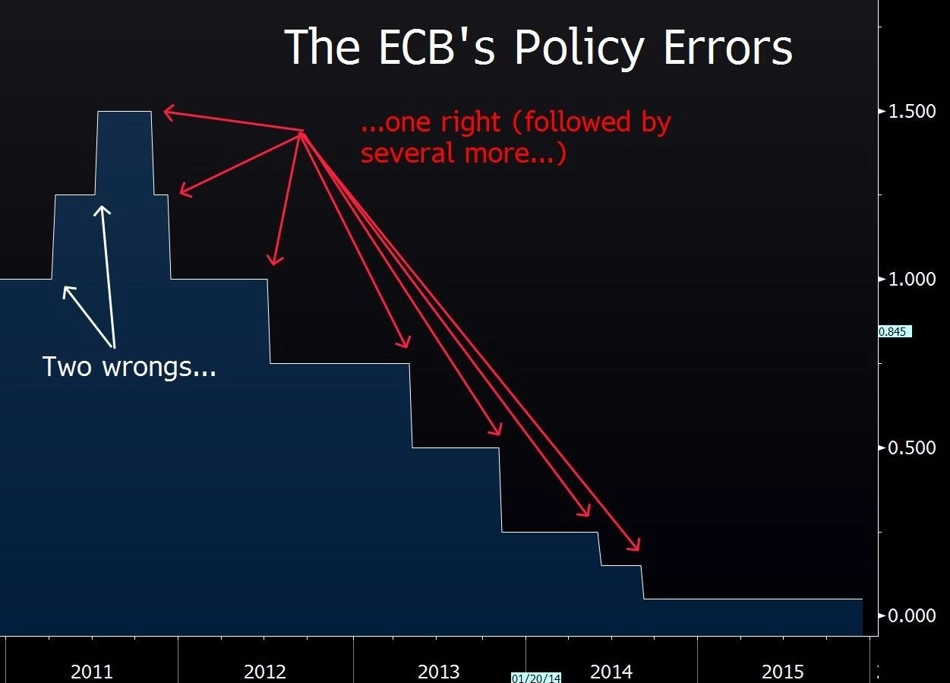

Riziko politické chyby

Fed si nyní musí klást otázku, zda politické kroky jeho protistrany z Frankfurtu nenaznačují, že zůstane příspěvek ekonomiky eurozóny ke globálnímu růstu v dohledné době nízký. Neměli by američtí centrální bankéři tedy šlápnout v utahování měnové politiky na brzdu?

V roce 2011 světová ekonomika ještě zápasila s dopady kreditní krize, ECB se ale i tak rozhodla zvýšit úrokové sazby. Dokonce dvakrát. Jen několik měsíců po druhém utažení měnové politiky byla ale donucena zařadit zpátečku.

Existuje riziko, že Fed udělá stejnou politickou chybu, a příští rok proto bude pořádně divoký. Trhy zatím s ničím takovým nepočítají, ale je o tom přesvědčen například ekonom Jim Grant.

Idea, že centrální banky mohou bezpečně zvyšovat úrokové sazby, protože lze vždy v případě potřeby obrátit kurz, získává na kredibilitě. Díky předchozímu zvýšení sazeb může centrální banka získat více nástrojů pro budoucí stimulaci.

Pro firmy a spotřebitele to ale znamená větší nejistotu. Opětovné snížení sazeb po jejich předčasném navýšení a vývoj úroků ve tvaru stupňů vítězů by byl ten nejhorší možný scénář.

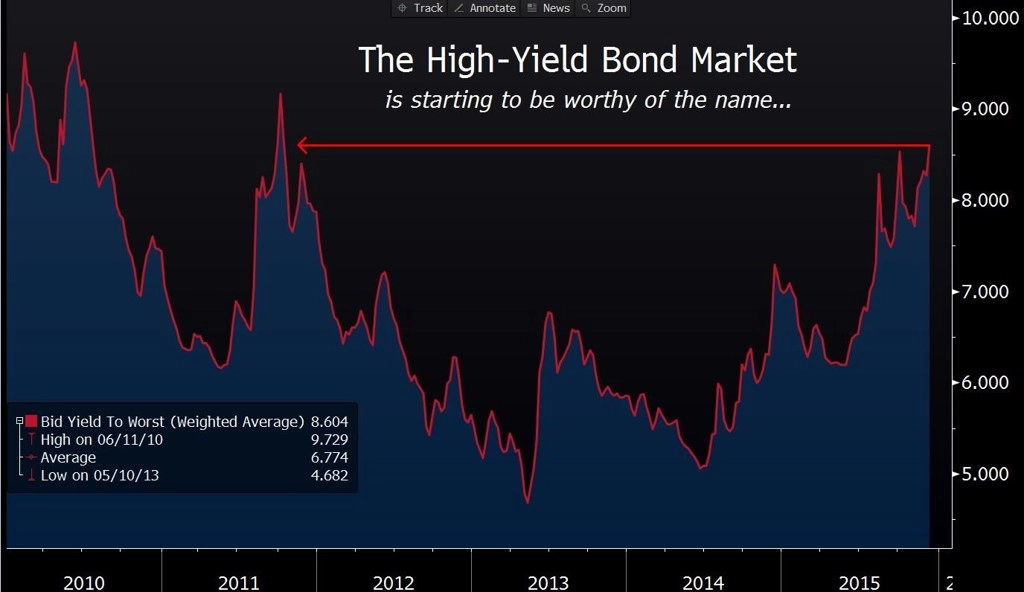

Spekulativní dluhopisy

Když UBS v říjnu oznámila, že se chystá zrušit svůj fond Managed High-Yield Plus, který spustila v roce 1998, vzrostly obavy, že jde o paralelu zavírání fondů na počátku nemovitostní krize v roce 2007.

Před pár dny prohlásil správce aktiv Third Avenue Management, že zavře svůj 788milionový dluhopisový podílový fond, a společnost Stone Lion Capital pozastavila výplaty z 400milionového fondu high-yield bondů. Děje se tak v době propadů cen vysokovýnosových dluhopisů a hromadných žádostí klientů o výběry hotovosti.

V pondělí se přidala ještě firma Lucidus Capital s prohlášením, že vyprodává celé portfolio vysokovýnosových investic a vrátí 900 milionů USD, které měla v aktivech pod správou, svým investorům.

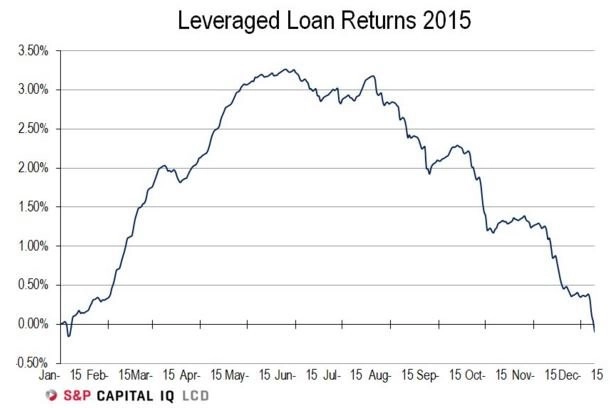

Financování rizikových investic

Průměrné výpůjční náklady u nejrizikovějších společností v USA rostou od poloviny minulého roku a jsou nyní kolem 9 %, tedy na nejvyšší úrovni za více než čtyři roky. Není to zrovna známka důvěry v růst ekonomiky.

Náklady rostly, i když od konce roku 2008 držel Fed úrokové sazby na rekordním minimu. Představte si, co nás může čekat teď a jaké škody může na trhu napáchat růst výpůjčních nákladů vlivem vyšších sazeb Fedu.

Na trhu pro rizikovější úvěry klesla letos návratnost poprvé pod nulu, jak vyplývá z dat ratingové agentury Standard & Poor's.

Financování je závislé na důvěře. Pokud investoři ztratí víru v návratnost půjčených peněz, může se spustit krize. Přešlap Fedu by mohl být tou nejdražší chybou, jakou kdy centrální banka udělala.

Zdroj: Bloomberg

Aktualita pro rok 2026