Rosenberg: Domácnosti drží příliš mnoho akcií, to nedopadne dobře

David Rosenberg, hlavní ekonom Gluskin Sheff, upozorňuje na to, že americké domácnosti drží stejné množství akcií jako na vrcholu technologické bubliny. Dodává, že exponenciální růst cen akcií může trvat déle, než investoři v průměru čekají, konec růstu ovšem bude bolet.

Rosenberg připomíná, že ačkoli je současný býčí trend považován za nejnenáviděnější rally všech dob, množství akcií vlastněných domácnostmi je nevídané. Nejde přitom o to, zda se americké ekonomice daří, respektive jaký budou mít dopad, pokud vůbec, fiskální stimuly v aktuální fázi cyklu. Hlavní jsou podle něj tři problémy.

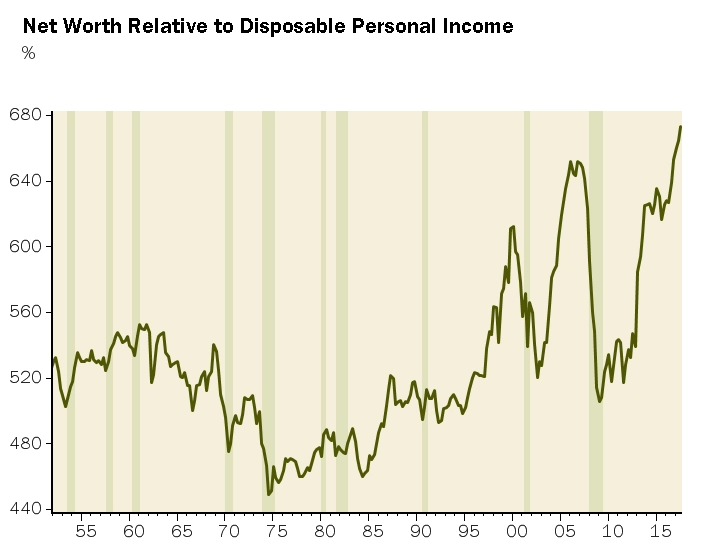

1. Úspěch americké ekonomiky ještě nikdy nebyl tak závislý na inflaci aktiv.Poměr čistého jmění domácností k disponibilnímu příjmu vzrostl na rekordních 673 %, tedy výše než před finanční bublinou v letech 2006 a 2007 a technologickou bublinou na přelomu tisíciletí.

Tento nárůst papírového bohatství stojí za poklesem míry úspor na desetileté minimum, což vytváří rozdíl mezi 3% nominálním růstem HDP a zhruba 1% růstem reálným.

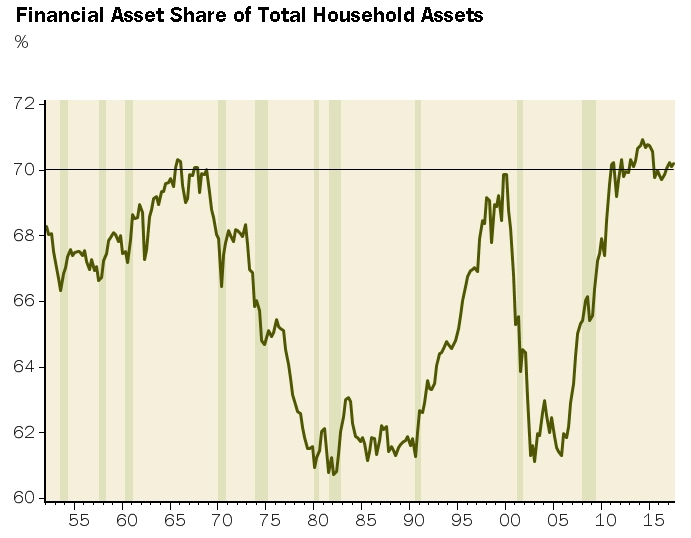

2. Finanční aktiva nyní tvoří rekordních bezmála 70 % celkového majetku domácností. Naposledy tomu tak bylo na konci 60. let (trh tehdy táhlo 50 největších firem, takzvaných Nifty Fifty, podobně jako nyní fungují FAANG) a na konci 90. let (všichni chtěli technologie). Ani jednou to nedopadlo dobře.

"Nacházíme se v jednom ze vzácných období, kdy podíl finančních aktiv přesahuje reálná aktiva, jako jsou nemovitosti, na celkovém majetku domácností až trojnásobně," tvrdí Rosenberg.

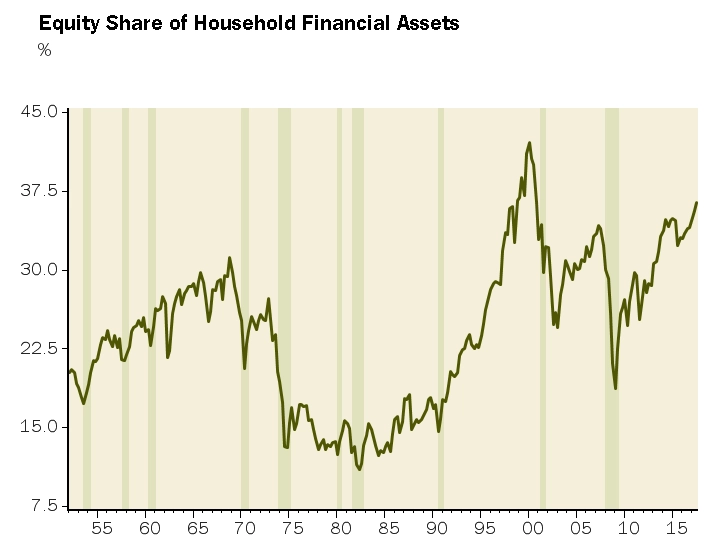

3.Americké domácnosti již neinvestují do akcií jen prostřednictvím klasických podílových fondů, ale skrze pasivní ETF, a množství akcií držených domácnostmi bylo vyšší pouze na vrcholu technologické bubliny. Podíl akcií na finančních aktivech domácností v USA je nyní více než 36% a překonal poslední vrchol z roku 2007 (34 %).

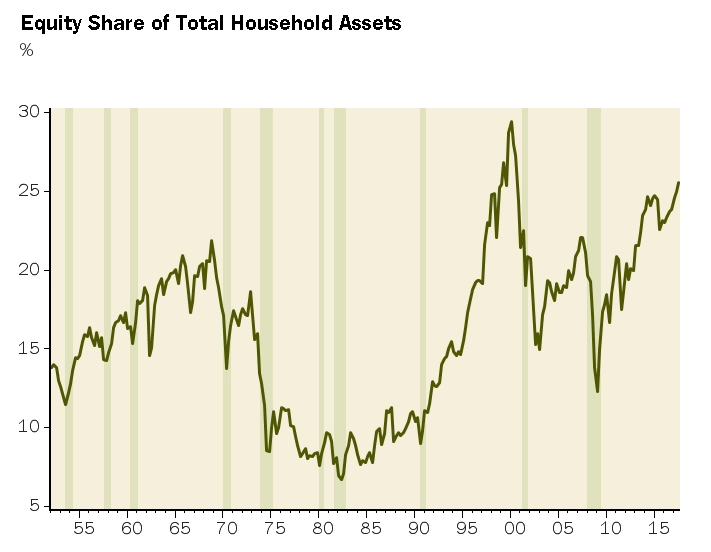

Podíl akcií na celkových aktivech je 26 % a je také na 17letém maximu.

Z grafů je patrné, že se trh nachází poblíž hodnot, které v minulosti znamenaly vrcholy, respektive body obratu, a kdy byl býčí sentiment a uspokojení investorů na stejných hodnotách jako nyní.

Rosenberg na závěr upozorňuje na jedno z deseti pravidel legendárního investora Boba Farrella. Exponenciální růst na akciovém trhu může trvat déle, než investoři čekají, ale nekončí vývojem do strany. Myslíte si, že to tentokrát bude jiné?

Zdroj: Gluskin Sheff, Business Insider

Aktualita pro rok 2026